피벗 포인트 기반 거래량 가중 돌파/반전 전략

2

Follow

502

Followers

개요

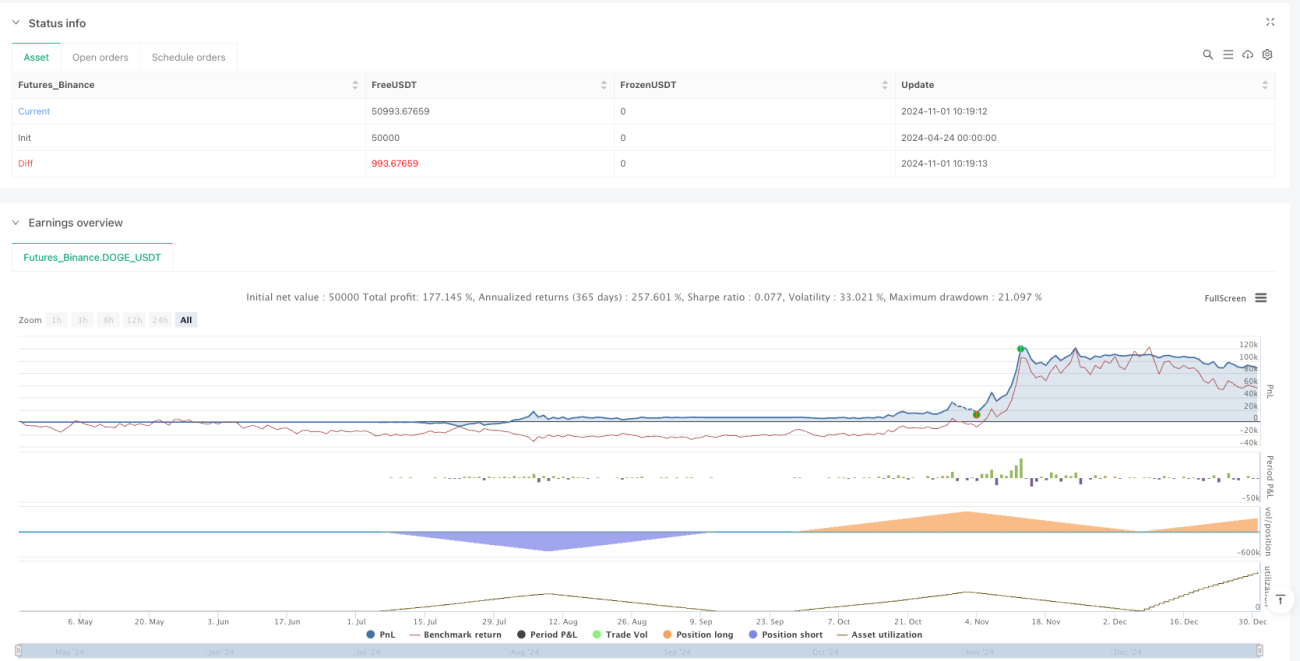

해당 전략은 지지/저항(S/R) 돌파/반전, 거래량 필터 및 알림 시스템을 결합하여 시장의 주요 전환점을 포착하는 것을 목표로 합니다. 전략은 가격 돌파 또는 반전 신호를 식별하고 이상 거래량을 확인하여 거래 신호의 신뢰성을 높입니다. 고정 2% 손절매와 조정 가능한 이익 실현 비율(기본 3%)을 사용하여 위험을 관리합니다.

전략 원리

- 지지/저항 식별:

ta.pivothigh()및ta.pivotlow()함수를 사용하여 지정된 기간(pivotLen) 내에서 주요 가격 수준을 식별합니다. 가격이 저항선을 돌파(1% 상향 돌파)하거나 지지선에서 반등(하락 후 회복)할 때 신호가 발생합니다. - 거래량 필터: 거래량의 SMA(volSmaLength 기간)를 계산하여 현재 거래량이 SMA의 volMultiplier배(기본 1.5배)를 초과하면 유효한 확인으로 간주합니다.

- 롱/숏 로직:

- 롱 조건: 가격이 저항 구역을 돌파(close > resZone*1.01)하고 높은 거래량을 동반하거나, 가격이 지지 구역에 근접(±1% 범위 내)하여 "가짜 하락 돌파"(low ≤ supZone이지만 종가 회복)가 발생하고 거래량이 증가하는 경우.

- 숏 조건: 가격이 지지 구역을 하향 돌파(close < supZone*0.99)하고 높은 거래량을 동반하거나, 가격이 저항 구역에 근접(±1% 범위 내)하여 "가짜 돌파"(high ≥ resZone이지만 종가 하락)가 발생하고 거래량이 증가하는 경우.

- 위험 관리: 고정 2% 손절매와 조정 가능한 이익 실현(기본 3%)은

strategy.exit()를 통해 구현됩니다.

장점 분석

- 다중 요소 검증: 가격 구조(S/R), 거래량 및 시장 행동(가짜 돌파/가짜 하락 돌파)을 결합하여 잘못된 신호 확률을 크게 낮춥니다.

- 동적 적응: 지지/저항 수준을 자동으로 업데이트하여 시장 변화에 적응합니다.

- 엄격한 위험 통제: 고정 손절매로 단일 거래의 과도한 손실을 방지하고, 이익 실현 비율을 조정 가능하여 다양한 변동성 시장에 대응할 수 있습니다.

- 시각화 우수: 실시간으로 지지/저항선을 표시하고 거래 신호를 명확하게 표시합니다.

- 알림 통합: 자동화된 거래 시스템과 연동 가능하여 다양한 거래 시나리오에 적합합니다.

위험 분석

- 횡보장 위험: 추세 없는 시장에서 가짜 돌파가 빈번하게 발생하여 여러 번의 손절매가 발생할 수 있습니다. 해결 방법: ADX 또는 EMA와 같은 추세 필터 지표를 추가합니다.

- 매개변수 민감성: pivotLen과 volMultiplier는 시장에 맞게 조정해야 합니다. 해결 방법: 매개변수 최적화 및 Walk-Forward 테스트를 수행합니다.

- 거래량 지연: 이상 거래량이 가격 변동 이후에 발생할 수 있습니다. 해결 방법: 호가 데이터를 결합하거나 volSmaLength를 단축합니다.

- 갭 위험: 시가 갭이 손절매 수준을 건너뛸 수 있습니다. 해결 방법: 지정가 주문을 사용하거나 변동성이 큰 시간대를 피합니다.

최적화 방향

- 추세 필터: ADX>25 조건 또는 200EMA 방향 필터를 추가하여 역추세 거래를 방지합니다.

- 동적 매개변수: 시장 변동성(예: ATR)에 따라 pivotLen과 volMultiplier를 자동으로 조정합니다.

- 단계적 이익 실현: 두 단계의 이익 실현 설정(예: 2%에서 절반 청산, 나머지 트레일링 스탑)으로 손익비를 개선합니다.

- 머신러닝 최적화: 과거 데이터를 사용하여 volMultiplier와 tpPerc 매개변수를 최적화하는 모델을 훈련합니다.

- 다중 시간대 확인: 더 높은 시간 프레임의 S/R 확인을 도입하여 신호 품질을 향상시킵니다.

요약

해당 전략은 삼중 검증(가격 위치, 거래량, 가격 행동)을 통해 높은 확률의 거래 프레임워크를 설계했으며, 특히 추세 초기 포착에 적합합니다. 핵심 장점은 논리가 투명하고 위험이 통제 가능하다는 점이지만, 횡보장에서의 한계에 주의해야 합니다. 향후 최적화는 매개변수 자동 적응 및 추세 필터에 초점을 맞추어 안정성을 더욱 높일 수 있습니다.

Source

Pine

/*backtest

start: 2024-04-24 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1