전략 개요

거래 시간 상대적으로 강한 지수 교차 동적 전략은 주식 지수 선물 (나스닥 NQ, 스탠포드 500 ES, 다우스 YM 등) 을 위해 특별히 설계된 경량급 일간 거래 시스템이다. 이 전략은 30분 시간 사이클 차트를 기반으로 운영되며, 상대적으로 약한 지수 (RSI) 를 핵심 기술 지표로 사용하고, 미국 정규 거래 시간 (8시 30분~15시 00분, 월요일 ~ 금요일) 내에 거래하는 것을 엄격히 제한한다. RSI가 상향으로 판매 경계를 넘으면, 시스템은 자동으로 다단위 포지션에 들어간다.

전략 원칙

이 전략의 핵심 원칙은 상대적으로 강한 지수 ((RSI) 의 동적인 변동성 특성과 엄격한 거래 시간 필터링 메커니즘에 기반합니다.

-

RSI 신호 생성전략: 표준 RSI 지표를 사용하여 기본 주기 14을 설정할 수 있습니다. RSI와 이러한 경계가 교차하는 상황을 모니터링하여 출장 신호를 생성합니다.

ta.crossover(vrsi, overSold)RSI가 상향으로 넘어간 경우를 탐지하는 데 사용됩니다.ta.crossunder(vrsi, overBought)RSI가 하향으로 넘어가는 경우를 탐지하기 위해 사용되며, 공허의 입장을 유발한다. -

시간 필터링 시스템전략은 정확한 거래 시간 제어를 구현하여 미국 표준 거래 시간 (8시 30분 ~ 15시 00분, 월요일 ~ 금요일) 내에서만 거래를 수행합니다. 이것은 다음과 같은 조건의 조합을 통해 실현됩니다.

- 주간 필터:

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - 시간영역 필터: 현재 시간이 거래 시간 내에 있는지 계산하여 08:30-15:00 시간 사이에 거래하는 것을 보장합니다.

- 주간 필터:

-

강제폐지: 하룻밤의 위험을 피하기 위해, 전략은 매 거래일 15:00에 모든 포지션을 필수적으로 평정한다. 코드는 현재 시간이 종료 시간을 달성했거나 초과했는지를 확인하여 평정 포지션 명령을 촉발한다:

strategy.close_all(comment="Close All by 15:00 CT")。 -

시각적 도움말: 전략은 선택 가능한 배경 색채 기능을 제공하며, 다단계 지위를 보유 할 때 녹색 배경, 공백 지위를 보유 할 때 빨간색 배경을 표시하여 거래 상태의 직관적 인식을 강화합니다.

전략적 이점

이 전략의 코드를 분석하면 다음과 같은 중요한 장점을 찾을 수 있습니다.

-

**일일 거래에 집중하세요.**거래시간을 제한하고 강제적으로 상장할 수 있도록 함으로써, 이 전략은 하룻밤의 위험을 완전히 방지하고, 하룻밤 동안 지주들이 직면할 수 있는 격차 위험과 변동의 위험을 줄여줍니다.

-

시장에 적응하는 방법RSI는 반전 지표로서, 시장의 과매매 상태에서 가격 반전 기회를 효과적으로 포착할 수 있으며, 특히 일일 거래에서 단기 가격 변동을 파악하는 데 적합합니다.

-

매개 변수 조정전략: 전략은 RSI 주기의 길이, 초고가, 초저가 등과 같은 여러 가지 사용자 정의 가능한 매개 변수를 제공하여 거래자가 다른 시장 환경과 개인 위험 선호도에 따라 최적의 조정을 할 수 있습니다.

-

명확한 시각적 피드백: 배경 색상 기능은 직관적인 포지션 상태를 제공하여 거래자가 현재 포지션 상태를 한눈에 볼 수 있도록합니다.

-

**코드는 간결하고 효율적입니다.**전략: 논리적으로 명확하고, 코드 구조가 간소하고, 계산 부담이 낮으며, 실시간 실행에 적합하며, 시스템 지연이나 성능 문제를 일으키지 않습니다.

-

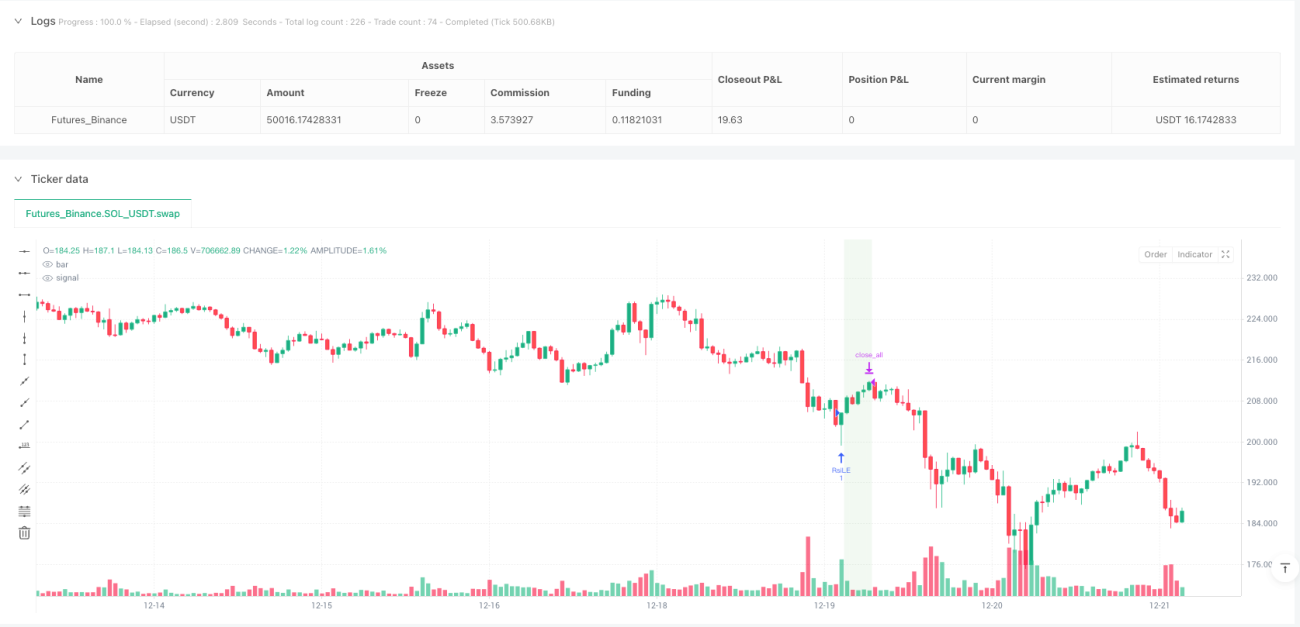

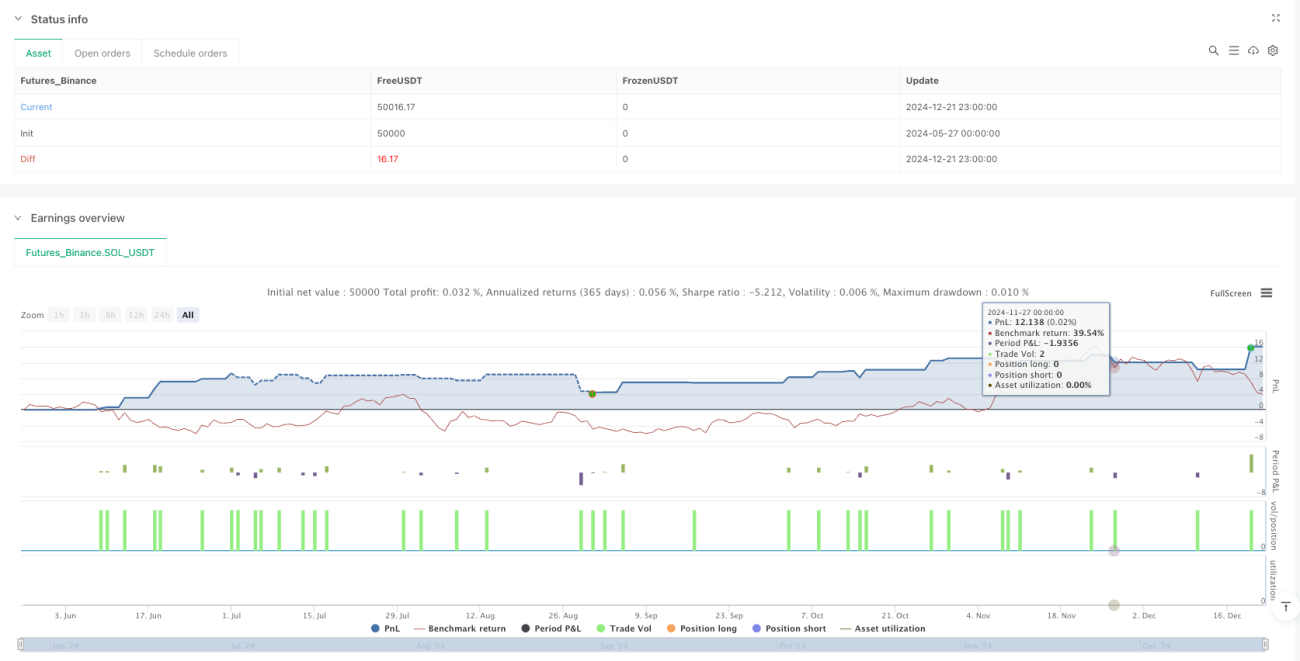

안정적인 반응제공된 NQ 2025년 6월 계약 30분 시간 프레임의 재검토 데이터에 따르면, 전략은 높은 수익 인자 ((4.61) 와 수용 가능한 승률 ((57.1%) 을 보여주며, 최대 회수 제어는 합리적인 범위 ((0.22%) 에 있다.

전략적 위험

이 전략은 여러 장점이 있지만 다음과 같은 잠재적인 위험도 있습니다.

-

신호 주파수 제한: RSI 교차 신호는 하루 거래 시간 동안 상대적으로 드물 수 있으며, 특히 시장 추세가 명확한 경우 거래 기회가 부족하여 전체 수익에 영향을 미칠 수 있습니다. 해결 방법: 보충 지표를 추가하거나 RSI 매개 변수를 조정하여 신호 주파수를 적당히 높이는 것이 고려 될 수 있습니다.

-

가짜 침입 위험: RSI 지표는 특히 시장의 변동이 심하지만 명확한 방향이없는 경우 가짜 돌파 신호를 일으킬 수 있습니다. 해결 방법: 확인 지표를 추가하거나 거래량 확인 또는 추세 방향 필터와 같은 추가 필터 조건을 설정할 수 있습니다.

-

시간대 설정 민감전략: 올바른 시간대 설정에 의존하고, 잘못된 시간대 구성은 거래 시간 필터 기능이 실패로 이어질 수 있습니다. 해결 방법: 실시간으로 거래하기 전에 시간대 설정을 신중하게 검사하고 검증하여 목표 시장의 거래 시간과 정확히 일치하도록하십시오.

-

손해 방지 장치의 부재: 현재 전략은 동적 중지 기능을 구현하지 않으며, 극한 시장 조건에서 큰 손실을 입을 수 있습니다. 해결 방법: 변동률이나 고정 점수를 기반으로 한 중지 장치를 구현하여 단일 거래의 최대 손실을 제한합니다.

-

고정 종결 시간에 의존15:00에 강제적으로 종결하는 것은 종결 전의 잠재적인 반전 기회를 놓치거나 유리한 추세에서 조기 퇴출을 초래할 수 있다. 해결 방법: 더 유연한 종결 전략을 적용하는 것이 고려될 수 있다.

전략 최적화 방향

정책 코드의 심층적인 분석을 바탕으로 다음과 같은 몇 가지 최적화 방향을 제시합니다.

-

동적 RSI: 고정된 오버 바이 오버 소드 <unk>값을 역사적인 변동률 또는 ATR (Average True Range) 에 기초하여 동적으로 조정된 <unk>값으로 바꾸어, 다른 시장 환경의 변동 특성에 맞게 한다. 이렇게하면 높은 변동률의 시장에서 더 넓은 <unk>값을 사용할 수 있고, 낮은 변동률의 시장에서 더 좁은 <unk>값을 사용할 수 있으며, 신호 품질을 향상시킬 수 있다.

-

트렌드 필터 추가: 트렌드 지표 (예를 들어 이동 평균, MACD 또는 ADX) 를 방향 필터로 도입하고, 주 트렌드 방향으로만 포지션을 개시하여, 정비 시장에서 자주 거래하는 것을 피하고, 가짜 신호를 줄인다.

-

부분 평점 논리를 구현현재의 전체 평점 메커니즘과는 달리, 특정 수익 목표를 달성했을 때 일부 위치를 평점하고 더 큰 추세를 잡기 위해 일부 위치를 유지하는 것과 같은 분기 평점 전략을 구현 할 수 있습니다.

-

변동률 조정 포지션에 참여: 시장의 변동률 (예: ATR) 에 따라 역동적으로 포지션 크기를 조정하고, 낮은 변동률 시장에서 포지션을 증가시키고, 높은 변동률 시장에서 포지션을 감소시키고, 리스크 수익률을 최적화한다.

-

통합 트래픽 확인: RSI 신호 생성에 기초하여 거래량 확인 조건을 추가하고 거래량이 지원되는 경우에만 거래를 수행하여 신호 신뢰성을 향상시킵니다.

-

지능형 손해 방지 장치 구현: 지지를 하는 저항점이나 근래의 변동 범위를 기반으로 하는 지능형 손해 중지 메커니즘을 도입하여 간단한 시간 평점을 대체하여 위험을 더 효과적으로 제어한다.

요약하다

거래 시간 상대적으로 약한 지수 교차 동적 전략은 RSI 기술 지표와 엄격한 거래 시간 필터를 결합하여 효율적인 거래 논리를 실현하는 수시 거래 시스템입니다. 전략의 핵심 장점은 하루 중 위험을 피하고 하루 중 초과 구매 및 판매 역전 기회를 포착하고 명확한 시각적 피드백을 제공하는 것입니다.

- 1