개요

다중 시간대 사전 설정 거래 실행 최적화 전략은 시간 기반 트리거를 활용한 자동화 거래 시스템으로, 트레이더가 거래일의 특정 시간대에 사전 설정된 거래 명령을 실행할 수 있도록 합니다. 이 전략은 특히 특정 시장 시간대(예: 장외 거래, 장 전 시장 또는 마감 시간)에서 가격 움직임을 포착하려는 트레이더에게 적합합니다. 이 전략은 1분 시간 프레임에서 가장 우수한 성과를 보이며, 시간 정밀 거래를 위한 가장 정확한 실행 환경을 제공합니다. 시스템은 최대 3개의 독립적인 거래 시간대를 설정할 수 있으며, 각 시간대는 거래 방향(매수 또는 매도)을 개별적으로 구성할 수 있고 사전 설정된 이익 실현 및 손절매 수준을 적용합니다.

전략 원리

이 전략의 핵심 원리는 정밀한 시간 트리거 메커니즘을 기반으로 하며, 다음과 같은 주요 구성 요소를 통해 구현됩니다:

-

다중 시간대 설정: 전략은 3개의 독립적인 거래 시간대를 지원하며, 각 시간대는 특정 실행 시간(시와 분)과 거래 방향(롱 또는 숏)을 가집니다. 사용자는 불리언 입력을 통해 각 시간대의 활성화 상태를 제어할 수 있습니다.

-

시간 정밀 트리거: 전략은 현재 시와 분 값을 확인하여 사전 설정된 세 개의 거래 시간대와 비교합니다. 시간이 일치하면 전략은 사용자가 설정한 거래 방향에 따라 거래 명령을 실행합니다.

-

일일 리셋 메커니즘: 전략이 같은 날에 너무 많은 거래를 반복 실행하는 것을 방지하기 위해 시스템은 일일 리셋 기능을 구현합니다. 현재 거래일을 추적하고 실행된 거래 횟수를 기록하여 각 거래 시간대가 하루에 최대 한 번만 실행되도록 보장합니다.

-

리스크 관리 매개변수: 전략은 사용자가 각 거래의 이익 실현(Take Profit) 및 손절매(Stop Loss) 수준과 주문당 거래량(Lot Size)을 정의할 수 있도록 하여 개인화된 리스크 관리를 가능하게 합니다.

-

실행 제한: 시스템은 하루에 최대 3회 거래 실행(각 시간대 최대 1회)으로 제한하여 과도한 거래 위험을 방지합니다.

전략 장점

해당 전략 코드를 심층 분석한 결과, 다음과 같은 뚜렷한 장점이 있습니다:

-

높은 맞춤 설정 가능성: 사용자가 거래 시간대, 거래 방향, 이익 실현 및 손절매 수준, 거래량을 완전히 제어할 수 있어 다양한 시장 조건과 거래 스타일에 적응할 수 있습니다.

-

시간 정밀성: 1분 시간 프레임에서 실행되어 높은 시간 정밀성을 보장하며, 이는 시장의 중요한 순간에 가격 변동을 포착하는 데 필수적입니다.

-

자동화 효율성: 설정이 완료되면 전략이 완전히 자동으로 실행되므로 트레이더가 시장을 지속적으로 모니터링할 필요가 없어 시간과 노력을 절약할 수 있습니다.

-

거래 빈도 제어: 일일 리셋 메커니즘과 거래 횟수 제한을 통해 과도한 거래를 방지하고 거래 비용 및 감정 기반 의사 결정의 위험을 줄입니다.

-

시장 시간대 활용: 특정 시장 시간대(예: 개장, 마감, 장외, 장 전 시장 등)의 가격 패턴을 활용하는 데 특히 적합하여 중요한 순간의 거래 기회를 포착합니다.

-

간결하고 명확한 코드 구조: 전략 코드 구조가 명확하여 이해와 수정이 용이하며, 트레이더가 자신의 필요에 따라 쉽게 조정할 수 있습니다.

전략 리스크

이 전략은 많은 장점을 가지고 있지만, 다음과 같은 잠재적 리스크도 존재합니다:

-

고정 시간 리스크: 거래 실행이 전적으로 사전 설정된 시간에 기반하므로, 전략은 현재 시장 조건, 가격 수준 또는 기술적 지표를 고려하지 않아 불리한 시장 환경에서 거래가 실행될 수 있습니다.

-

시장 갭 리스크: 급변하는 시장, 특히 시장 갭이나 극단적인 변동성 상황에서 고정된 손절매 설정이 자금을 효과적으로 보호하지 못할 수 있습니다.

-

매개변수 최적화 과제: 최적의 거래 시간대와 이익 실현/손절매 수준을 결정하려면 많은 백테스트와 시장 연구가 필요하며, 잘못된 매개변수 설정은 전략 성과에 부정적인 영향을 미칠 수 있습니다.

-

시간대 의존성: 전략은 차트 시간대(기본 UTC)를 기준으로 실행되므로, 트레이더는 시간 설정이 목표 시장의 거래 시간대와 올바르게 일치하는지 확인해야 합니다.

-

유동성 리스크: 특정 시간대(예: 시장 개장 또는 마감 시간)에는 유동성 부족이나 슬리피지 확대 문제가 발생할 수 있습니다.

이러한 리스크를 해결하기 위한 방법은 다음과 같습니다:

- 시장 조건 필터 결합하여 거래 실행 조건 추가

- 시장 변동성에 따라 손절매 수준을 조정하는 동적 손절매 메커니즘 구현

- 충분한 역사적 백테스트 수행하여 매개변수 최적화

- 시간대 설정을 목표 시장과 일치하도록 보장

- 거래량이 많은 시장과 시간대에 전략 적용하여 유동성 리스크 감소

전략 최적화 방향

전략 코드에 대한 심층 분석을 바탕으로 다음과 같은 최적화 방향을 제안합니다:

-

시장 조건 필터링: 기술적 지표 또는 가격 패턴 필터를 도입하여 유리한 시장 조건에서만 거래가 실행되도록 합니다. 예를 들어 추세 확인 지표나 변동성 필터를 추가할 수 있습니다.

-

동적 이익 실현 및 손절매: 고정된 이익 실현/손절매 포인트를 시장 변동성(예: ATR 지표)에 기반한 동적 설정으로 변경하여 다양한 시장 환경에 더 잘 적응합니다.

-

다중 시간대 확인: 더 높은 수준의 시간대 확인 신호를 도입하여 거래 방향이 더 큰 시간 프레임의 추세와 일치하도록 보장합니다.

-

거래량 최적화: 계좌 규모나 시장 변동성에 기반한 동적 거래량 조정 기능을 구현하여 자금 관리 유연성을 높입니다.

-

진입 가격 최적화: 시간 조건이 충족될 때 즉시 시장에 진입하지 않고 지지선이나 저항선 같은 더 유리한 가격 수준을 기다린 후 거래를 실행합니다.

-

청산 전략 추가: 고정된 이익 실현 및 손절매 외에 시간 또는 가격 패턴 기반의 대체 청산 메커니즘(예: 트레일링 스탑 또는 특정 시간 강제 청산)을 추가합니다.

-

세션 간 상관관계: 후속 세션에 이전 세션 거래 결과와 관련된 조건 로직을 추가하여 더 복잡하고 적응형 거래 시스템을 생성합니다.

이러한 최적화는 변동성이 큰 시장 환경에서 특히 전략의 적응성과 견고성을 크게 향상시킬 수 있습니다. 이러한 개선을 통해 전략은 단순한 시간 트리거 시스템에서 시간 정밀성의 장점을 유지하면서도 시장 조건에 대응하는 능력을 갖춘 보다 포괄적인 거래 시스템으로 발전할 수 있습니다.

요약

다중 시간대 사전 설정 거래 실행 최적화 전략은 간결하면서도 효율적인 시간 트리거 거래 시스템으로, 특히 특정 시장 시간대에 거래 기회를 포착하는 데 적합합니다. 세 가지 사용자 정의 가능한 거래 시간대를 통해 트레이더는 사전 설정된 거래 계획을 정확하게 실행하고 이익 실현 및 손절매 설정을 통해 리스크를 관리할 수 있습니다.

이 전략의 주요 장점은 높은 시간 정밀성, 자동화 효율성 및 맞춤 설정 가능성에 있으며, 이는 시장의 중요한 순간에 가격 움직임을 포착하는 효과적인 도구가 됩니다. 그러나 이 전략은 고정 시간 실행, 시장 조건 필터 부재, 매개변수 최적화 과제 등의 리스크에 직면해 있습니다.

시장 조건 필터, 동적 이익 실현 및 손절매 메커니즘, 다중 시간대 확인, 최적화된 진입 및 청산 전략을 도입함으로써 이 전략은 견고성과 적응성을 더욱 향상시킬 수 있습니다. 이러한 최적화는 시간 정밀성의 장점을 유지하면서 다양한 시장 환경의 도전에 더 잘 대응할 수 있도록 도와줍니다.

전반적으로 다중 시간대 사전 설정 거래 실행 최적화 전략은 특정 시간에 거래를 실행해야 하는 트레이더에게 유용한 도구를 제공하며, 특히 데이 트레이더와 세션 마감 전략 애호가에게 적합합니다. 적절한 매개변수 설정과 제안된 최적화를 통해 이 전략은 트레이더의 도구 상자에서 중요한 구성 요소가 될 수 있습니다.

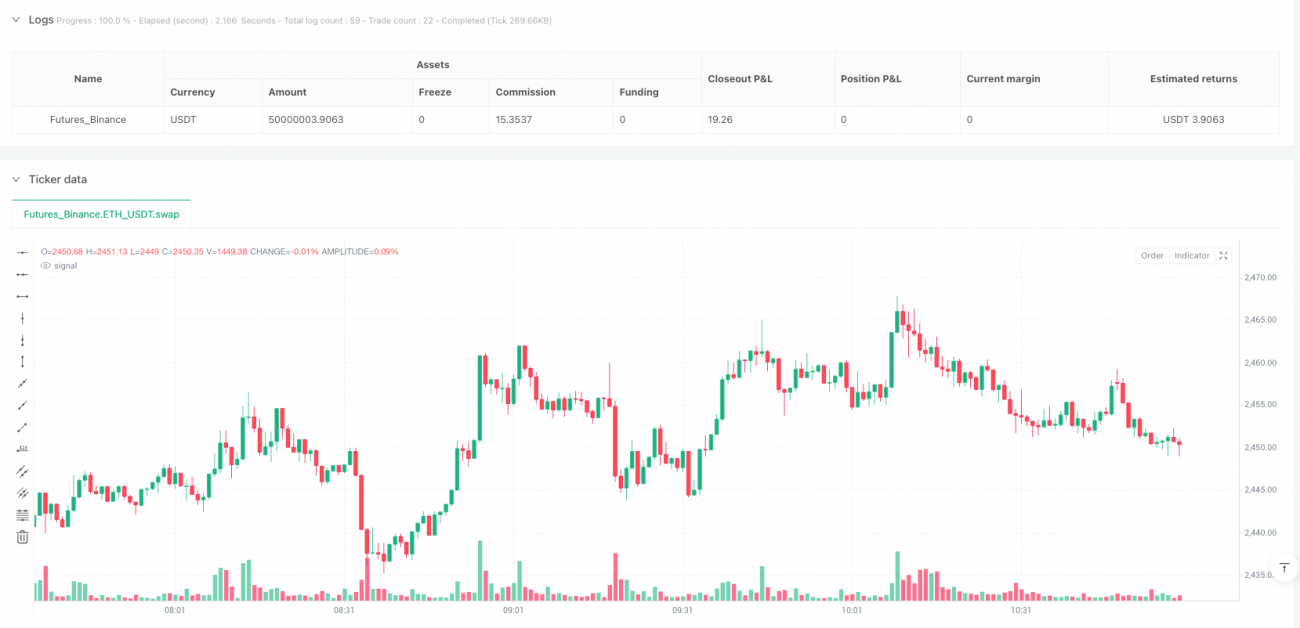

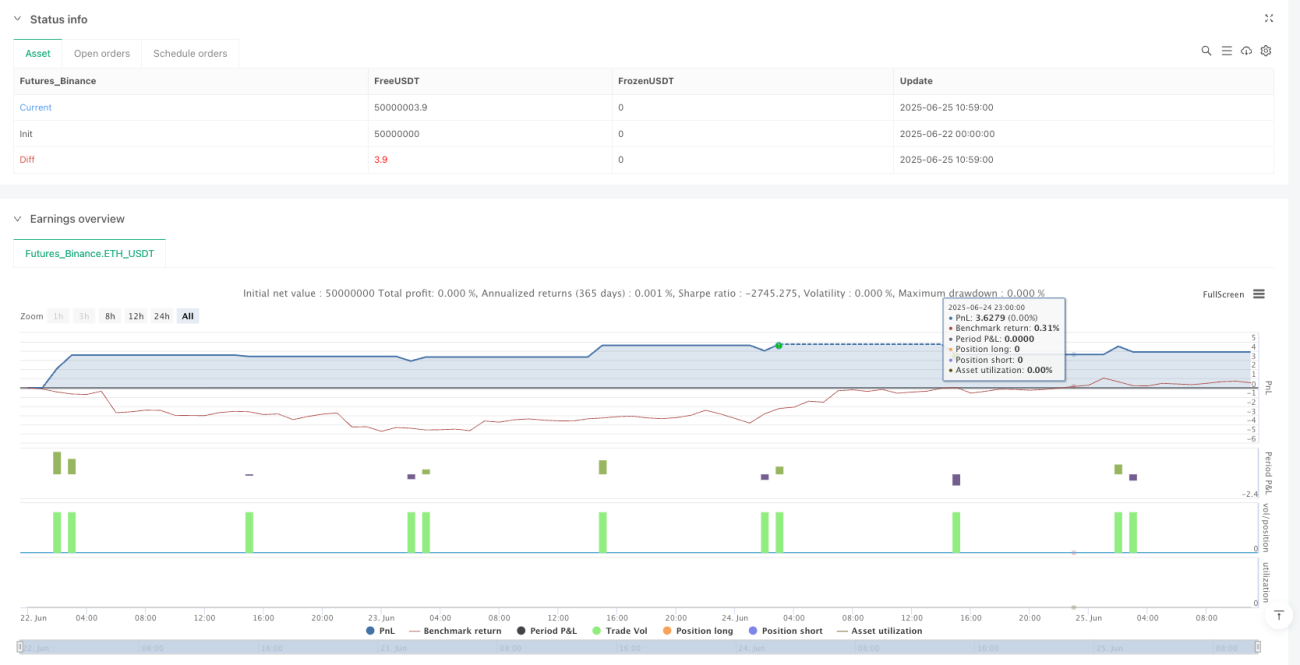

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1