다중 시간대 추세 필터 모멘텀 돌파 트레이딩 전략

개요

다중 시간 프레임 추세 필터 모멘텀 돌파 거래 전략은 다중 시간 프레임 분석과 모멘텀 돌파 원리를 결합한 정량적 거래 시스템입니다. 이 전략은 3분 차트에서 돌파 기회를 찾고, 동시에 1시간 차트를 사용하여 추세를 확인함으로써 거래 성공률을 높입니다. 전략은 스마트 포지션 관리 방법을 사용하여 초기에 2계약을 진입하고, ATR 기반 이익 목표에 도달하면 1계약을 축소하며, 나머지 포지션은 추적 손절 또는 타임아웃 메커니즘을 통해 관리합니다. 이 방법은 부분 이익을 신속히 확보하면서도 나머지 포지션으로 이익을 극대화하여 시장 변동성을充分利用할 수 있게 합니다.

전략 원리

이 전략의 핵심 원리는 '추세에 순응'과 '모멘텀 돌파'라는 두 가지 거래 사상을 기반으로 합니다. 구체적인 구현 논리는 다음과 같습니다.

-

다중 시간 프레임 추세 필터:

- 1시간 차트의 EMA(200)와 MACD 지표를 사용하여 더 큰 시간 프레임의 추세 방향을 결정합니다.

- 1시간 추세가 상승(가격 > EMA200이고 MACD 히스토그램 > 0)인 경우에만 매수를 고려합니다.

- 1시간 추세가 하락(가격 < EMA200이고 MACD 히스토그램 < 0)인 경우에만 매도를 고려합니다.

-

모멘텀 돌파 진입:

- 3분 차트에서 가격이 과거 20개 봉의 최고가를 돌파하고 1시간 추세가 상승일 때 매수합니다.

- 3분 차트에서 가격이 과거 20개 봉의 최저가를 하향 돌파하고 1시간 추세가 하락일 때 매도합니다.

- 각 진입 시 2계약의 포지션을 설정합니다.

-

스마트 포지션 관리:

- 분할 청산 메커니즘: 가격이 ATR 승수(1.5배)로 설정된 목표에 도달하면 포지션의 절반을 청산합니다.

- 잔여 포지션 관리: 추적 손절(40포인트)을 사용하여 계속 보유하며 이익을 극대화합니다.

- 타임아웃 메커니즘: 포지션 보유 시간이 30개의 3분 봉(약 1.5시간)을 초과하면 자동 청산하여 장기간 횡보를 방지합니다.

전략 장점

-

다중 시간 프레임 협력: 1시간과 3분 차트의 신호를 결합하여 품질이 낮은 거래를 효과적으로 걸러내고, 큰 추세 방향으로만 진입 기회를 찾아 승률을 크게 높입니다.

-

스마트 포지션 관리: 분할 청산 전략을 통해 가격이 초기 목표에 도달했을 때 부분 이익을 확보하면서도, 추적 손절을 통해 잔여 포지션이 추세를 충분히 포착하게 하여 '이익을 극대화'하는 거래理念을 실현합니다.

-

적응형 목표 설정: ATR 지표를 사용하여 이익 목표를 적응적으로 설정하므로, 시장 변동성에 따라 전략이 자동 조정되어 높은 변동성 환경과 낮은 변동성 환경 모두에서 효과적으로 작동합니다.

-

방어 체계 완비: 추적 손절과 타임아웃 메커니즘의 이중 보호를 통해 단일 거래의 최대 위험을 효과적으로 통제하고, 장기간 손실 또는 큰 손실 가능성을 방지합니다.

-

고빈도 정밀성: 3분 차트를 사용하여 거래함으로써 단기 시장 모멘텀을 포착하고 더 정밀한 진입 및 청산이 가능하며, 거래 빈도가 적절하여 과도한 거래를 피합니다.

전략 리스크

-

가짜 돌파 리스크: 시장에서 가짜 돌파가 발생하여 진입 후 즉시 되돌림이 발생할 수 있습니다. 해결 방법은 거래량 확인 또는 모멘텀 발산 확인과 같은 추가 확인 지표를 도입하는 것입니다.

-

추세 전환점 리스크: 주요 추세가 곧 바뀔 때 과거 추세 지표를 사용하면 역추세 거래를 초래할 수 있습니다. 더 민감한 추세 전환 지표(예: 이중 EMA 시스템 또는 가격 구조 분석)를 추가하는 것이 좋습니다.

-

과거 추세에 대한 과도한 의존: EMA(200)와 MACD 지표는 지연 지표로, 빠르게 변화하는 시장에서 충분히 민감하지 않을 수 있습니다. 일부 선행 지표를 보조로 추가하는 것을 고려할 수 있습니다.

-

매개변수 민감성: 전략 성과는 매개변수 설정(돌파回顾 기간, ATR 승수, 추적 손절 포인트 등)에 매우 민감할 수 있습니다. 포괄적인 매개변수 최적화와 안정성 테스트를 권장합니다.

-

시장 특성 리스크: 이 전략은 뚜렷한 추세가 있는 시장에서 가장 좋은 성과를 보이지만, 횡보 변동 시장에서는 가짜 신호가 자주 발생할 수 있습니다. 시장 상태 필터를 추가하여 추세 시장에서만 전략을 활성화하는 것이 좋습니다.

전략 최적화 방향

-

시장 상태 필터 추가: 시장 상태(추세/횡보)를 자동으로 인식하고, 각 시장 상태에 따라 전략 매개변수를 조정하거나 거래를 중단하는 기능을 구현합니다. 이는 ADX 지표 또는 변동성 분석을 통해 수행할 수 있으며, 횡보 시장에서의 가짜 신호를 효과적으로 줄입니다.

-

진입 시점 최적화: 돌파 확인 후 되돌림을 진입 지점으로 찾는 것을 고려합니다(돌파 지점에 직접 진입하지 않음). 이는 RSI 지표 또는 볼린저 밴드 위치를 통해 판단하여 진입 가격의 효율성을 높일 수 있습니다.

-

동적 포지션 관리: 시장 변동성과 역사적 승률에 따라 포지션 크기를 동적으로 조정하여, 확신도가 높은 신호 발생 시 포지션을 늘리고 그 반대의 경우 줄입니다. 이는 자금 사용 효율성과 위험 조정 수익률을 향상시킬 수 있습니다.

-

적응형 매개변수 시스템: 시장 조건에 따라 돌파 길이, ATR 승수, 추적 손절 거리를 자동으로 조정하는 적응형 매개변수 조정 메커니즘을 개발합니다. 이는 과거 N일 변동성 기반 동적 매개변수 조정을 통해 구현할 수 있습니다.

-

거래 시간대 필터 추가: 각 거래 시간대의 전략 성과를 분석하고 비효율적이거나 고위험 시간대(예: 주요 경제 지표 발표 시간 또는 유동성 부족 시간대)를 피합니다. 이는 시간 필터를 통해 구현할 수 있으며, 전체 전략의 안정성을 높입니다.

요약

다중 시간 프레임 추세 필터 모멘텀 돌파 거래 전략은 구조가 잘 정립된 정량적 거래 시스템으로, 다중 시간 프레임 분석을 통해 거래 신호 품질을 높이고, 스마트 포지션 관리를 통해 '본전을 지키고 이익을 추구'하는 거래 목표를 실현합니다. 이 전략은 뚜렷한 추세 특성을 가진 시장 환경에 특히 적합하며, 중단기 가격 변동을 효과적으로 포착할 수 있습니다.

제안된 최적화 방향(특히 시장 상태 필터 및 동적 매개변수 조정)을 구현하면, 이 전략은 다양한 시장 환경에서의 적응력과 안정성을 더욱 향상시킬 수 있습니다. 실제 거래 적용 전에 충분한 역사적 백테스트와 모의 거래를 수행하고, 특정 거래 상품의 특성에 맞춰 조정하는 것을 권장합니다.

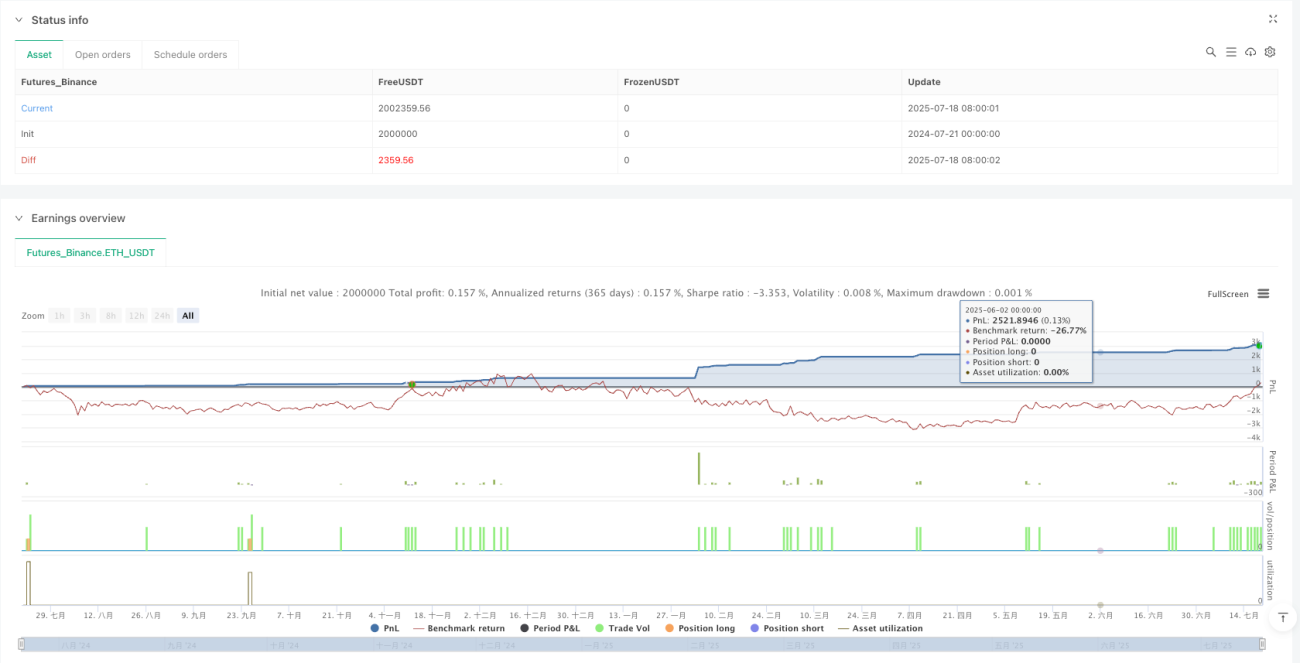

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1