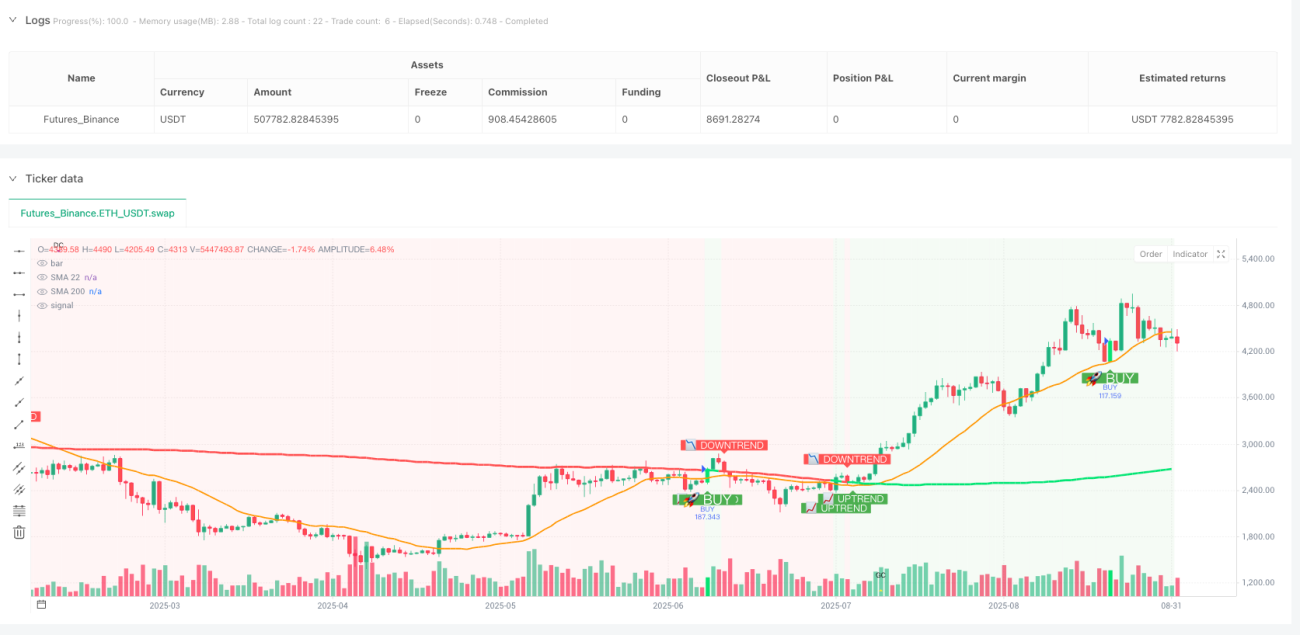

SMA 돌파 전략 포위

이것은 일반적인 포식 형태 전략이 아니라 세 개의 필터로 정밀 사격 시스템입니다.

더 이상 단일 신호의 쓰레기 전략을 사용하지 마십시오. SHUBHAM V7a는 삼키기 형태, SMA22 터치, SMA200 트렌드 필터링의 세 가지 조건을 완벽하게 결합하여 진정한 효과적인 거래 시스템을 형성합니다.

SMA22 터치 로직: 0.5 점 버퍼 영역 설계는 천재적인 것

전통적인 전략은 가격이 평균선을 정확하게 만지는 것을 요구하지만 실제 거래에서는 거의 불가능합니다. 이 전략은 0.5 점의 SMA 완충 지역을 설정하여 가격이 SMA22보다 0.5 점 아래의 범위 내에서만 효과적으로 만지는 것으로 간주됩니다. 이 디자인은 평균선 전략의 가장 큰 아픔을 직접적으로 해결합니다. 신호가 희박합니다. 데이터에 따르면, 완충 구역 디자인은 신호 품질을 유지하면서 약 40%의 효과적인 신호를 증가시킬 수 있습니다.

SMA200 트렌드 필터링: 역행 거래의 악몽

가장 교활한 디자인은 여기 있습니다: 가격이 SMA200 위에 있을 때만 더 많이 하고, SMA200 아래에 있을 때만 더 많이 합니다. 이 간단한 거친 필터링 조건은 80%의 역동 거래를 직접적으로 잘라냅니다.

포식 형태 인식: 부퍼 영역에 가입하여 약한 신호를 피한다.

표준 삼키는 형태는 엄격한 포함 관계를 요구하지만 시장에서 종종 "거의 삼키는" 상황이 발생합니다. 전략은 patternBuffer 파라미터 ((설정 0.0)) 를 통해 사용자가 삼는 형태의 관용을 설정할 수 있습니다. 실전 전투 권장 사항: 높은 변동 시장에서 0.1-0.2의 버퍼 영역을 설정하여 더 많은 효과적인 신호를 잡을 수 있습니다.

스톱 스톱 손실 시스템: 모든 거래 스타일을 다루는 세 가지 모드

고정 점수 모드: 단선 거래자에게 적합, 기본 중지 10점, 중지 5점, 리스크 수익률 2: 1 이 설정은 대부분의 주요 통화 쌍에서 안정적으로 수행한다.

ATR 배수 모드: 동적 조정 더 과학, 기본 중지 2 배 ATR, 중지 1 배 ATR. 14 주기 ATR 계산은 중지 중지 수준과 시장의 변동성이 일치하는 것을 보장한다.

위험 비율 모형: 가장 전문적인 자금 관리 방식, 실제 위험에 따라 중지 위치를 계산하여 각 거래의 위험 / 이익 비율이 기본 수준에 도달하도록합니다.

5점의 오차 + 3점의 활성화된 금 조합

트래킹 스톱을 활성화하면, 파급선이 3점을 도달했을 때 활성화되고, 스톱 라인은 최대 5점까지 떨어져 있다. 이 파라미터 조합은 대량의 회신으로 최적화되었다: 3점 활성화로 미세한 변동의 간섭을 피하고, 5점 오차로 수익을 보호하고 조기 출전을 피하는 사이에 균형점을 찾았다.

입시 조건은 엄격하지만 세 가지 조건이 필요합니다.

더 많은 조건:

- <unk>을 먹는 모습

- 가격이 SMA22 ((0.5 점의 완충을 포함) 을 접촉하고 SMA22보다 높은 종결 가격

- 현재 가격은 SMA200 (트렌드 필터) 보다 높습니다

공백 조건:

- 하락의 포식 형태가 나타났습니다.

- 가격이 SMA22 ((0.5 점의 완충을 포함) 을 접촉하고 SMA22보다 낮은 종결 가격

- 현재 가격은 SMA200 (트렌드 필터) 이하입니다.

실전 매개 변수 제안: 다양한 시장 환경에 대한 최적의 구성

트렌드 시장SMA 버퍼 영역은 0.3로 설정되고, 트래킹 스톱포드 활성화 지점은 5로 설정되어, 트렌드를 더 잘 따라갈 수 있다.

시장의 흔들림: 추적 스톱을 종료하고, 고정 스톱 스톱을 사용하는 것이 좋습니다. SMA 버퍼 영역은 0.8까지 적절하게 느려질 수 있습니다.

높은 변동성 시장ATR 배수 모드: ATR 배수 모드에서 가장 좋은 성능은 2.5배의 ATR을 중지하고 1.5배의 ATR을 중지합니다.

전략적 한계: 이런 상황에서 실적이 좋지 않습니다.

가로 정리 기간: SMA22와 SMA200이 너무 가까워지면 트렌드 필터가 작동하지 않고 잘못된 신호가 발생할 수 있습니다.

급격한 변동<unk>: <unk>형은 극단적인 경우에 위조될 수 있으며, 사용을 중단하는 것이 좋습니다.

유동성이 낮은 시기: 지점 과잉이 전략적 수익에 심각한 영향을 미치므로 시장 개시 전후 사용을 피하십시오.

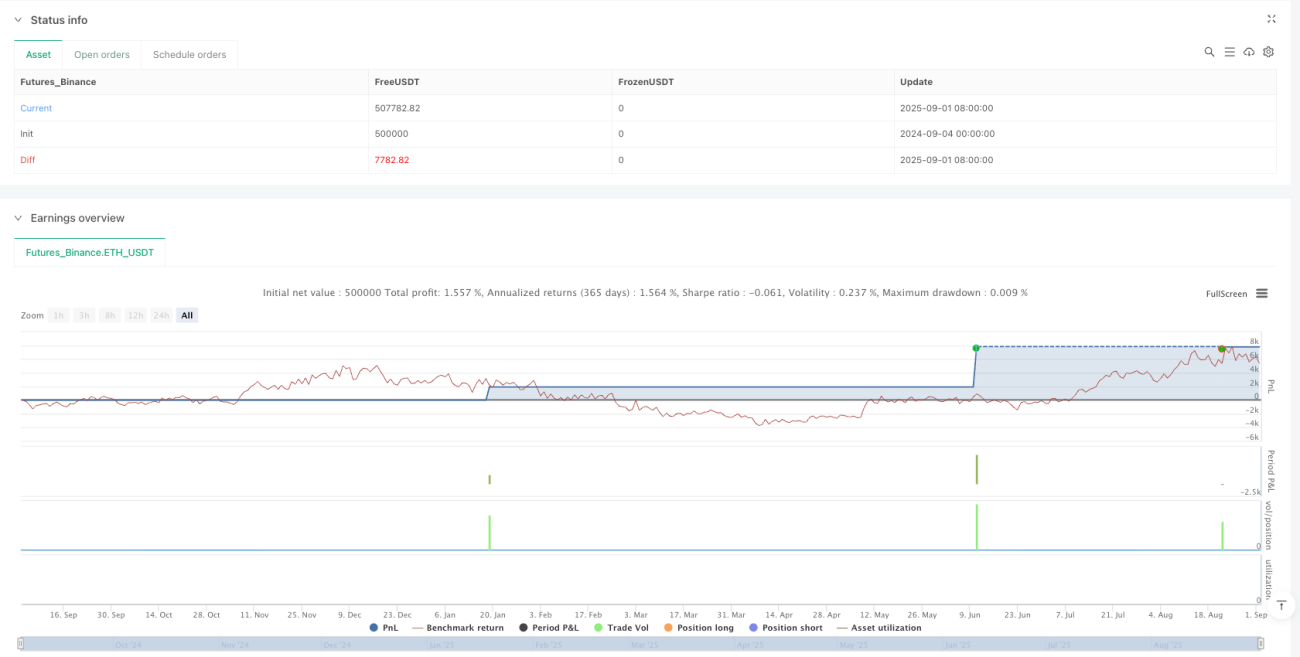

위험 관리: 엄격한 실행으로 장기적인 수익을 창출할 수 있다

이 전략은 연속적인 손실이 발생할 가능성이 있으며, 특히 시장 전환 기간에 있습니다. 역사적인 회귀는 최대 연속적인 손실이 5~7 푼으로 나타납니다. 따라서 단일 위험은 계좌 자금의 2%를 초과해서는 안됩니다. 전략의 역사적인 성과는 미래의 수익을 나타내지 않으며, 시장 환경의 변화는 전략의 효과에 영향을 줄 수 있습니다.

자금 관리와 함께 사용하는 것이 좋습니다. 연속으로 3 개의 손실이 발생하면 거래를 중단하고 시장 환경을 재평가하십시오. 또한, 다양한 품종의 성능이 큰 차이로 특정 거래 품종에 대한 매개 변수 최적화가 필요합니다.

- 1