비트코인 반감기 전략

반감기 주기 전략: 과거 데이터 기준 평균 수익률 1000% 이상

이것은 또 다른 기술적 분석 전략이 아니라, 비트코인의 4년 반감기 주기에 기반한 장기 투자 프레임워크입니다. 백테스트 데이터에 따르면 반감기 시점에 따라 엄격하게 매매를 실행할 경우, 단일 주기 최고 수익률이 2000%를 넘을 수 있습니다. 하지만 너무 흥분하지 마세요. 이 전략은 극강의 실행력과 위험 감수 능력을 필요로 합니다.

핵심 로직은 단순하고 직관적입니다: 반감기 때 매수하고, 40~80주 후에 분할 차익 실현, 135주 후에 포지션 재구축. 말은 쉬워 보이지만, 실행하려면 강철 같은 의지력이 필요합니다.

3단계 운영 프레임워크: 전통적 적립식 투자보다 정확한 타이밍

1단계: 반감기 매수 기간 (0~40주)

반감기 이벤트 발생 직후 포지션을 구축하는 것이 전체 전략의 핵심 진입 시점입니다. 과거 데이터에 따르면 반감기 후 40주 이내가 최적의 축적 기간이며, 이때 시장 심리는 대개 공급 감소 효과를 완전히 반영하지 못한 상태입니다.

2단계: 차익 실현 기간 (40~80주)

반감기 후 40~80주는 역사적으로 비트코인 가격이 폭발하는 황금 창입니다. 2016년 반감기 후 78주 만에 비트코인 상승률이 3000%를 넘었고, 2020년 반감기 이후도 유사했습니다. 이 시간창은 추측이 아니라 수요-공급 기본기에 기반한 수학적 도출입니다.

3단계: 약세장 포지션 구축 기간 (135주 후)

반감기 후 135주면 보통 깊은 약세장에 진입하며, 이때 DCA 전략을 시작합니다. 이 타이밍 선택은 맹목적 적립식 투자보다 우수한데, 강세장 고점에서의 비효율적 투자를 피할 수 있기 때문입니다.

위험 관리: 안정적인 승리 전략이 아니며, 엄격한 규율 필요

최대 위험: 실행력 부족

전략의 가장 큰 적은 시장 변동성이 아니라 인간의 본성입니다. 반감기 때 매수하려면 시장이 비관적일 때 역방향으로 움직여야 하고, 차익 실현은 광란 속에서 냉정을 유지해야 합니다. 역사적으로 90%의 사람은 완전히 실행하지 못합니다.

자금 관리 요구사항

단일 투자 시 총 자산의 20%를 초과하지 않는 것이 좋습니다. 단일 주기에서 80% 이상의 하락을 견뎌야 할 수 있기 때문입니다. 2018년 약세장에서 비트코인은 2만 달러에서 3200달러로 폭락했으며, '올바른' 시점에 매수하더라도 엄청난 평가 손실을 견뎌야 했습니다.

시장 환경 변화 위험

이 전략은 과거 3개의 완전한 주기 데이터에 기반하지만, 비트코인 시장은 성숙해지고 있습니다. 기관 자금 유입, ETF 승인 등 요소는 전통적 주기 패턴을 바꿀 수 있습니다. 과거 성과가 미래 수익을 보장하지 않는다는 말은 빈말이 아닙니다.

매개변수 설정: 주관적 판단이 아닌 수학적 모델 기반

40주 이익 실현 시작점: 과거 반감기 후 수급 균형점을 기준으로 계산합니다. 너무 이른 이익 실현은 메인 상승장을 놓칠 수 있고, 너무 늦으면 고점에 갇힐 수 있습니다.

80주 이익 실현 종점: 과거 데이터에 따르면 반감기 후 80주는 가격이 고점을 형성할 확률이 높은 구간입니다. 이 시점부터는 반드시 분할 매도를 시작해야 하며, 마지막 상승분에 집착하지 마십시오.

135주 DCA 시작점: 약세장 바닥 구간의 통계적 최적해입니다. 이 시점에서 적립식 투자를 시작할 때 위험-수익 비율이 가장 좋습니다.

실전 조언: 장기 투자자에 적합, 단기 트레이더에게 부적합

이 전략은 5년 이상의 투자 기간을 가진 자금에 적합하며, 급전이 필요하거나 위험 감수 능력이 낮은 투자자에게는 적합하지 않습니다. 단일 주기에서 2~3년의 평가 손실 기간을 견뎌야 하므로 심리적 압박이 엄청납니다.

전략의 승률은 단기 가격 예측이 아니라, 장기 수급 주기를 포착하는 데 있습니다. 비트코인 반감기는 확정적 이벤트이지만, 가격 반응의 시기와 폭에는 여전히 불확실성이 있습니다.

중요 주의사항: 이는 고위험 투자 전략이며, 원금 전액 손실 가능성이 있습니다. 과거 백테스트 데이터가 미래 수익을 보장하지 않으며, 투자 전에 자신의 위험 감수 능력을 충분히 평가하시기 바랍니다.

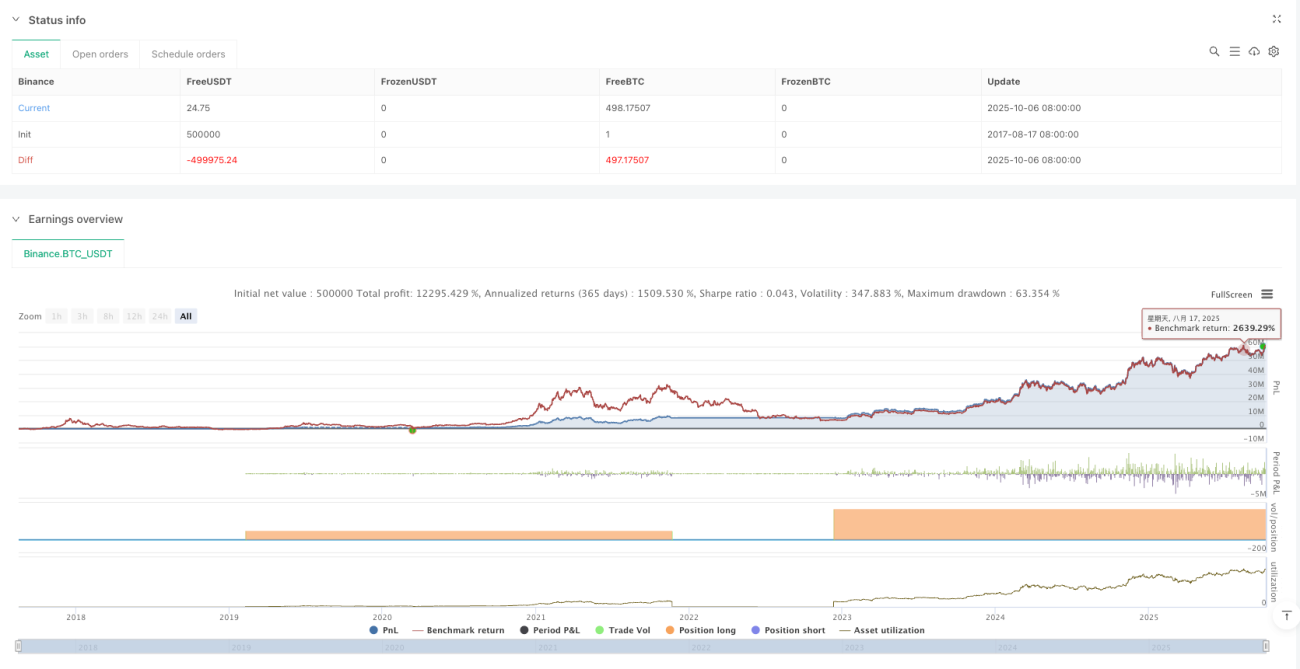

/*backtest

start: 2017-08-17 08:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy(title='Bitcoin Halving Cycle Profit - Backtesting', shorttitle='BTC Halv', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ════════════════════════════════════════════════════════════════════════════════════════════════- 1