적응형 슈퍼 트렌드 AI 전략

SUPERTREND, ATR, ADX, EMA, AI

이것은 여러분이 본 적 없는 일반적인 SuperTrend 전략이 아닙니다

전통적인 SuperTrend 전략의 가장 큰 단점은 무엇일까요? 고정된 파라미터가 다양한 시장 환경에서 성능 차이가 크게 난다는 점입니다. 이 AI 강화 버전은 ATR 배수를 동적으로 조정하여 높은 변동성 기간에는 기본 배수의 2배까지 증가시키고, 낮은 변동성 기간에는 0.85배로 낮춥니다. 백테스트 결과에 따르면 이러한 적응형 메커니즘은 횡보장에서 발생하는 가짜 신호를 현저히 줄여줍니다.

핵심 혁신은 3중 필터 시스템에 있습니다: 시장 상태 식별, AI 신호 점수, 다중 확인 메커니즘. 더 이상 단순히 가격이 SuperTrend 선을 돌파했다고 진입하는 것이 아니라, AI 점수가 65점 이상일 때만 거래 신호를 발생시킵니다. 이 점수 시스템은 거래량 급증, 가격 이탈 정도, 추세 일관성 등 5가지 차원을 종합적으로 고려합니다.

AI 점수 시스템: 각 신호의 신뢰도 정량화

점수 메커니즘은 정교하게 설계되었습니다: 거래량 급증 20점, 가격이 SuperTrend 선에서 이탈한 거리 25점, EMA 추세 일관성 20점, 시장 상태 품질 15점, 이전 가격과 추세선 간 거리 20점. 총점 100점이며, 기본 65점 임계값은 고품질 신호만 필터를 통과할 수 있도록 보장합니다.

구체적으로, 거래량이 20주기 평균의 2.5배를 초과하면 만점 20점을 받고, 가격이 SuperTrend 선에서 1.5배 ATR 이상 이탈하면 25점 만점을 받습니다. 이러한 정량적 점수는 주관적 판단을 배제하며, 각 신호는 명확한 데이터에 기반합니다. 실제 사용 시에는 다양한 종목의 특성에 따라 최소 점수 요구 조건을 조정하는 것을 권장합니다.

시장 상태 적응: 획일적인 파라미터에서 탈피

이 전략은 ATR 비율과 ADX 지표를 통해 세 가지 시장 상태를 식별합니다: 추세 기간(regime=1), 고변동성 기간(regime=2), 횡보 기간(regime=0). ATR 비율이 1.4를 초과하면 고변동성 기간으로 판단하고, ADX가 20 미만이고 ATR 비율이 0.9 미만이면 횡보 기간으로 판단합니다.

적응형 배수 조정 로직: 고변동성 기간에는 배수가 40% × (ATR 비율 - 1.0)만큼 증가하고, 횡보 기간에는 배수가 기본값의 85%로 감소합니다. 즉, 기본 배수 3.0은 극단적 변동성 시 4.2까지 조정될 수 있으며, 횡보기에는 2.55로 낮아집니다. 이러한 동적 조정 메커니즘은 다양한 시장 환경에서 전략의 적응성을 크게 향상시킵니다.

리스크 관리: 세 가지 손절 모드 중 선택 가능

ATR 동적 손절이 첫 번째 선택지이며, 기본 2.5배 ATR 거리는 정상 변동성을 허용하면서도 적시에 손절할 수 있도록 합니다. 비율 손절은 변동성이 상대적으로 안정적인 종목에 적합하며, SuperTrend 모드는 추세 반전 시 즉시 포지션을 청산합니다.

익절 설정은 위험보상비율 모드를 지원하며, 기본 2.5:1의 위험보상비율은 통계적으로 유리합니다. 추적 손절을 활성화하면 수익 포지션의 손절선이 2.5배 ATR 거리에 따라 동적으로 조정되어 추세 장세에서 수익을 극대화합니다.

다중 필터: 불필요한 거래 감소

EMA 추세 필터는 50주기 EMA 방향과 일치할 때만 진입하도록 보장하여 역추세 거래를 방지합니다. 횡보기 필터는 regime=0인 신호를 직접 건너뛰며, 일부 기회를 놓칠 수 있지만 가짜 신호율을 현저히 낮춥니다.

거래량 필터는 진입 시 거래량이 20주기 평균보다 높아야 하도록 요구하여, 가격 돌파를 뒷받침할 충분한 시장 참여도를 보장합니다. 10주기의 쿨링 오프 기간은 과도한 거래를 방지하고 거래 비용을 절감합니다.

실전 조언: 파라미터 최적화 및 리스크 통제

암호화폐의 경우 최소 AI 점수를 70점으로 높이고, 전통적인 주식은 60점으로 낮추는 것을 권장합니다. 고빈도 트레이더는 쿨링 오프 기간을 5주기로 줄이고, 장기 투자자는 15주기로 늘리는 것을 제안합니다.

ATR 길이 파라미터 10은 최적화된 균형점으로, 너무 짧으면 과민 반응하고 너무 길면 지연됩니다. 기본 배수 3.0은 대부분의 종목에 적합하며, 고변동성 종목은 3.5로, 저변동성 종목은 2.5로 조정할 수 있습니다.

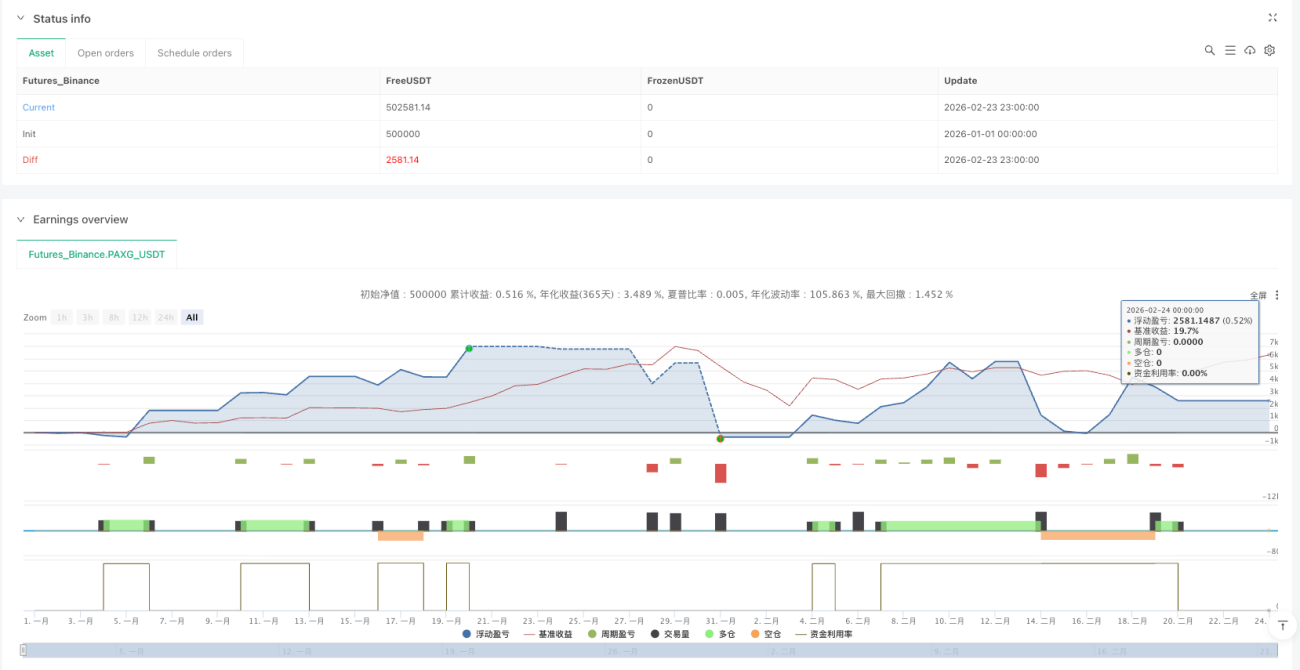

중요 위험 공지: 과거 백테스트 결과는 미래 수익 성과를 보장하지 않습니다. 극단적인 시장 조건에서 전략은 연속 손실이 발생할 수 있으므로, 단일 포지션은 총 자금의 30%를 초과하지 않도록 엄격히 통제하는 것이 좋습니다. 다양한 시장 환경에서 전략의 성과는 현저한 차이를 보이므로 지속적인 모니터링과 파라미터 조정이 필요합니다.

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1