Dalam artikel ini, kami akan menggunakan algoritma canggih untuk memperbaiki strategi Alternatif Data Driven Investment (ADDI), strategi pelaburan multi ruang automatik yang bertujuan untuk mendapatkan hasil yang stabil yang tidak selaras dengan pasaran, dengan risiko penarikan balik yang terhad.

Algoritma yang kami kembangkan adalah rangkaian saraf mendalam yang disesuaikan yang digunakan untuk mengurangkan risiko yang berkaitan dengan strategi multirumah.

Mengapa menggunakan rangkaian saraf?

Latar belakang

BagiPelabur kuantitatifBagi mereka, mendapatkan data menandakan pertengahan perjalanan mereka untuk melabur. Tetapi salah satu peringkat yang paling penting dan paling menarik adalah di hadapan, di mana kemungkinan yang tidak terhitung jumlahnya terbuka: bagaimana kita boleh menukar data ini kepada isyarat?

Kita boleh memilih kaedah statistik tradisional untuk memeriksa hipotesis kita dengan teliti, atau kita boleh meneroka bidang algoritma canggih seperti pembelajaran mesin dan pembelajaran mendalam. Mungkin kegemaran anda terhadap beberapa teori ekonomi makro membuat anda ingin mengkaji kelayakannya dalam pasaran Forex (FX). Atau, mungkin keghairahan anda untuk memahami FMZ mungkin mengarahkan anda ke arah pelaburan kuantitatif.

Kaedah ETS

Dalam kes kami, hanya ada satu prinsip panduan untuk memilih arah penyelidikan:Berani Berinovasi 。

"Apabila seseorang berfikir tentang batu-batu dalam bentuk katedral, ia tidak lagi menjadi batu". - Antoine de Saint-Exupéry

Prinsip asas di sebalik ini sangat mudah: jika kita tidak berinovasi, kita tidak akan menonjol dan peluang untuk berjaya akan berkurangan. Oleh itu, sama ada kita membuat strategi baru, bergantung pada statistik tradisional atau melibatkan mendapatkan pandangan dari laporan kewangan syarikat, kita selalu cuba untuk melakukannya dengan cara yang baru.

Oleh itu, mereka sangat menarik dalam menyelesaikan masalah tertentu kerana kebolehpasangan dan fleksibiliti rangkaian saraf, yang membantu kami membangunkan teknologi inovatif.

Seperti yang kita lihat, terdapat banyak cara untuk menggunakan teknik-teknik ini. Namun, kita harus berhati-hati kerana tidak ada formula ajaib di sini. Seperti mana-mana usaha, kita harus sentiasa bermula dari asas, dan kadang-kadang, regresi linear yang mudah dapat membuktikan sangat berkesan.

Kembali ke topik hari ini, kita akan menggunakan kekuatan rangkaian saraf mendalam, menggunakan laporan kewangan dan data harga sejarah sebagai input untuk meramalkan risiko.

Model kami

Walaupun begitu, kami akan menilai prestasi model dengan membandingkannya dengan kaedah yang lebih mudah seperti kadar turun naik sejarah.

Sebelum kita masuk ke dalam, mari kita anggap bahawa kita sudah biasa dengan beberapa konsep utama rangkaian saraf dan bagaimana kita boleh menggunakannya untuk menyimpulkan perkiraan pengeluaran.

Selain itu, untuk tujuan hari ini, kami hanya akan memberi tumpuan kepada penambahbaikan terhadap penanda aras kami dan hasil yang diperoleh selepas menggunakannya dalam strategi pelaburan kami.

Oleh itu, dalam artikel seterusnya mengenai ketidakpastian data siri masa yang diukur, kami akan cuba untuk menganggarkan risiko syarikat dengan meramalkan peratusan harga yang diharapkan untuk pulangan harga pada jangka masa yang berbeza di masa depan, dalam contoh kami, jangka masa adalah 5 hari hingga 90 hari.

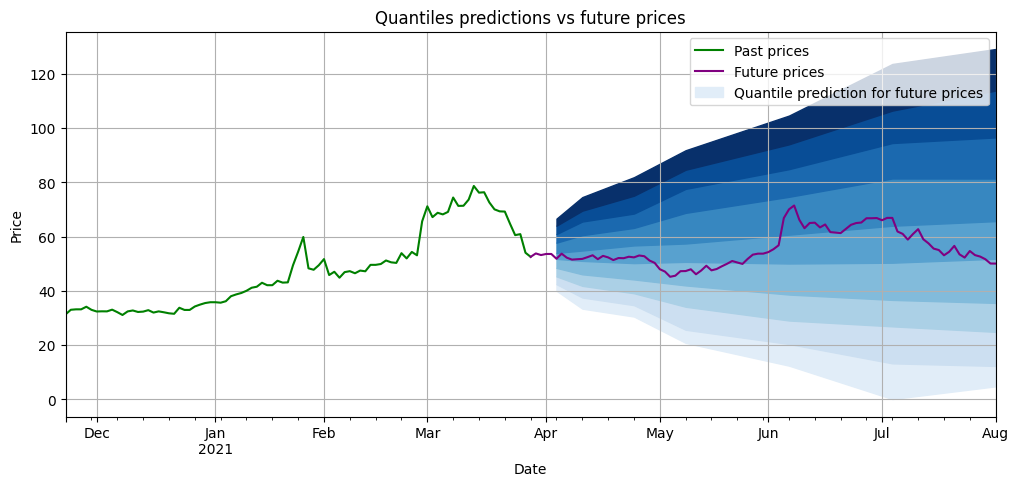

Di bawah ini, terdapat contoh bagaimana ramalan pecahan masa depan dalam pelbagai julat masa (biru) akan muncul selepas model dilatih. Semakin luas julat pecahan yang diramalkan, semakin besar risiko kita untuk melabur. Ungu adalah apa yang sebenarnya berlaku selepas membuat ramalan.

Penilaian model kami

Seperti yang dinyatakan di atas, sebelum menggunakan model kami dalam strategi kami, kami membandingkan perkiraan mereka dengan perkiraan yang diperoleh menggunakan penukaran mudah kadar turun naik masa lalu. Adakah penukaran mudah kadar turun naik masa lalu lebih baik daripada algoritma yang rumit?

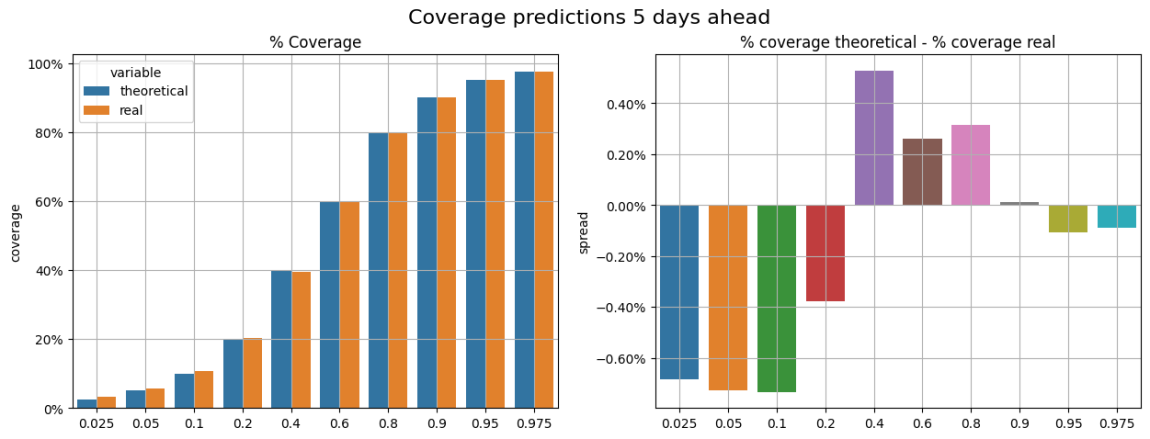

Untuk menilai model dan penanda aras kami, kami membandingkan ramalan pecahan mereka dengan pulangan yang diperhatikan. Sebagai contoh, dalam semua ramalan kami untuk pecahan 0.9, kami menjangkakan, secara purata, bahawa pulangan harga adalah 90% lebih rendah daripada ramalan pecahan tersebut.

Itulah yang kami cuba untuk menilai dalam rajah di bawah (semua hasil yang ditunjukkan adalah dari set ujian). Dalam rajah di sebelah kiri, kita boleh membandingkan antara kadar penutup teori dan kadar penutup sebenar. Dalam rajah di sebelah kanan, kita melihat perbezaan antara kadar penutup teori dan kadar penutup sebenar.Kesilapan dalam liputanSebagai contoh, untuk nilai 0.2, kesilapan penutup hampir 0.4%, yang bermaksud, secara purata, kita melihat 20.4% data di bawah nilai-nilai ini, berbanding 20% dalam teori.

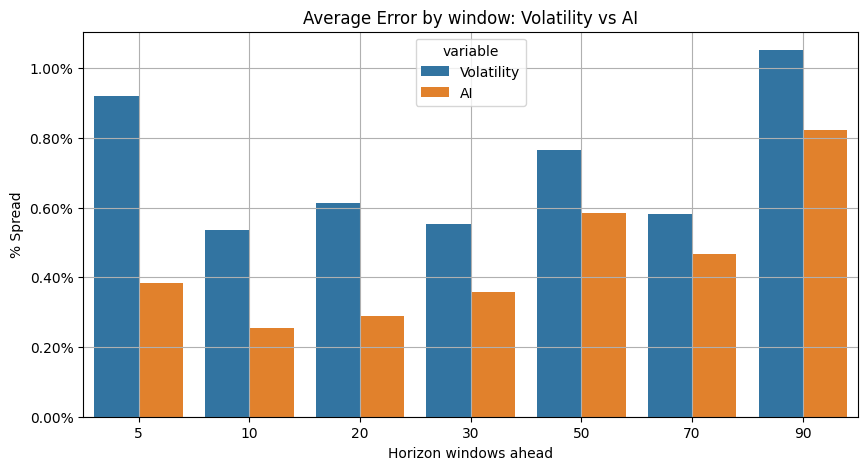

Kami telah mengambil purata untuk semua kesilapan penutup digit pada tetingkap unjuran (5, 10 ... hari) dan membandingkan hasil yang diperolehi daripada ujian penanda aras dan model AI.Model pembelajaran mendalam kami lebih baik.(Rata-rata kadar kesilapan liputan lebih kecil), kami bersedia untuk memperkenalkan model kami dalam strategi kami.

AI dalam ADDI

ADDI adalah portfolio pelaburan bebas beta (nilai beta ~ 0.1) yang mampu menghasilkan alfa dalam keadaan pasaran turun dan bullish, dengan celah bersih ke pasaran yang terhad, dan risiko yang rendah.

Bahagian berbilang kepala strategi ini memilih yang berkualiti tinggi dan dengan bias turun naik yang rendah. Oleh itu, penilaian risiko inventori adalah tugas penting dalam proses ini. Di kepala kosong, penilaian risiko juga merupakan perhitungan penting kerana strategi ini berusaha untuk mengelakkan projek yang berisiko sangat tinggi atau berisiko sangat rendah.

Kita boleh mengukur risiko dengan kadar turun naik sejarah bagi tempoh pengiraan yang berbeza dalam bahagian multihead dan kosong dalam strategi.

Untuk meningkatkan analisis risiko ADDI, kami akan menguji algoritma rangkaian saraf mendalam yang ditunjukkan sebelum ini untuk menggantikan proses pengiraan risiko semasa.

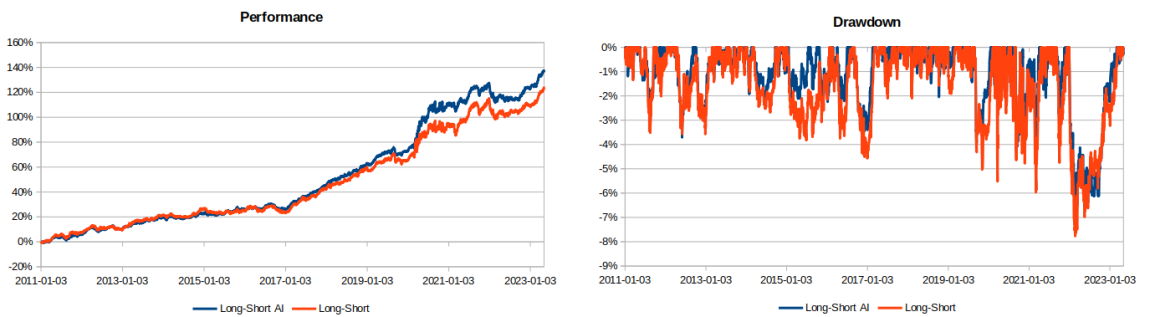

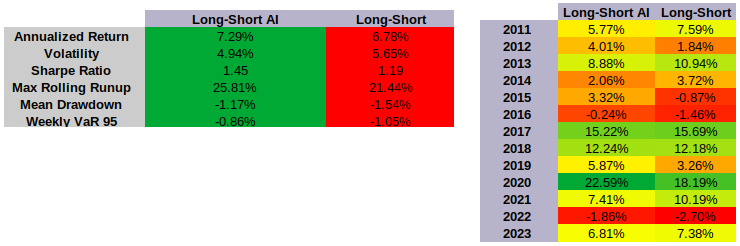

Hasil

Dengan menguji model pembelajaran mendalam baru pada strategi multi-headed, headless yang melabur dalam komponen indeks S&P 900, hasil prestasi dan risiko dapat dilihat menjadi lebih baik:

- Angka yang menunjukkan kadar pulangan lebih tinggi daripada versi asal

- Kelemahan yang lebih rendah

- Peningkatan kadar Sharpe

- Pengurangan risiko untuk penarikan balik dan VaR

- Pertumbuhan bergulir yang lebih tinggi sehingga 1 tahun.

kesimpulannya

Dalam artikel ini, kami menunjukkan contoh model algoritma lanjutan yang digunakan untuk meningkatkan strategi kuantiti perdagangan berbilang ruang (ADDI). Kami menunjukkan bagaimana menggunakan rangkaian saraf untuk meningkatkan dan menguruskan tugas tertentu dalam produk pelaburan kuantitatif dengan lebih tepat, dan dengan itu meningkatkan hasil akhir.

Tetapi, model ini mempunyai lebih banyak kegunaan daripada itu, kita boleh menggunakan algoritma ini untuk pelbagai strategi lain. Sebagai contoh, kita boleh menggunakannya untuk memilih syarikat yang mempunyai nisbah Sharpe tertinggi, atau bahkan untuk melaksanakan strategi perdagangan pasangan.

Terkait dengan artikel asal: https://quantdare.com/ai-case-study-long-short-strategy/

- 1