Mengunci dalam ruang arbitraj - Arbitraj kotak dalam strategi perdagangan pilihan

Penyelesaian kotak adalah strategi penyelesaian tanpa risiko yang terdiri daripada empat kedudukan pilihan dasar, kerana tidak ada risiko, ruang keuntungan yang ada sangat kecil, kadang-kadang ruang keuntungan akan dimakan oleh yuran prosedur. Strategi ini juga berdasarkan hubungan harga setara untuk membeli dan menjual (PCP, nota akhir), jika PCP dilanggar dengan teruk, strategi ini dapat mengunci ruang keuntungan tertentu.

Sudah tentu, dalam pasaran sebenar, hubungan PCP cenderung lebih kecil, dan tidak akan berada di pasaran terlalu lama. Tidak mudah untuk menangkap peluang lelang, atau walaupun menangkap peluang masih akan memerlukan sedikit bayaran. Dari sudut ini, peluang lelang ini lebih sesuai untuk pemain yang lebih tinggi, mempunyai bayaran yang lebih baik, kebanyakannya adalah pasaran opsyen.

-

Senario penggunaan strategi penyu

Pasaran pada kebanyakan masa akan muncul dari hubungan PCP, tetapi tidak begitu serius, ruang keuntungan tidak besar, dan juga akan dikikis dengan bayaran. Walaupun terdapat ruang keuntungan yang mencukupi, ia akan segera dikejar oleh pasaran. Untuk mencari peluang dan dapat melaksanakan operasi lelang ini dengan cepat, anda mesti menggunakan perisian profesional.

-

Pembina strategi penyu

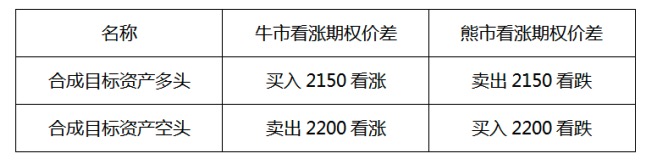

Kedudukan sandaran kotak terdiri daripada empat kedudukan opsyen dengan satu harga pelaksanaan tinggi, satu rendah dan dua rendah.

Lihat contoh langsung:

Anggaplah jadual di bawah ini adalah harga penutupan 300 hari ini, lakukan operasi berikut: beli harga pelaksanaan 2150 kenaikan, jual 2200 penurunan, jual 2150 penurunan, beli 2200 kenaikan, jumlah di atas adalah satu tangan. Dengan demikian, anda menyelesaikan pembinaan strategi pengaliran kotak.

Senaraikan jadual transaksi di atas.

Dari jadual, jika dilihat dari segi vertikal, operasi ini adalah gabungan strategi selisih harga opsyen harga bull bullish dan strategi selisih harga opsyen harga bearish, jika dilihat dari segi horisontal, operasi ini adalah gabungan gabungan aset sasaran dan gabungan aset sasaran kosong.

-

Kaedah untuk mengira keuntungan

Dengan memegang kedudukan gabungan ini sehingga tamat tempoh, anda dapat memperoleh keuntungan. Setelah dikira, harga pegangan berganda untuk harga aset sasaran gabungan adalah sama dengan 2150 + 74.9-53.1 = 2171.8 yuan ((().

Harga pegangan kosong untuk harga aset sasaran sintetik adalah bersamaan dengan 2200 - ((77.0-52.6) = 2174.7 ((() yuan).

Jika memegang hingga tamat tempoh, ia adalah sama dengan membeli Indeks Shenzhen 300 pada harga 2171.8 dan kemudian menjualnya pada harga 2174.7. Perkalian kontrak untuk 7 keseluruhan Indeks Shenzhen 300 adalah 100, dan keuntungan keseluruhan strategi ini adalah 100X ((2174.7-2171.8) = 290 ((USD)).

Nota: Pariti tarik-panggilan (Pull-Call parity) adalah hubungan asas yang mesti wujud antara hak jualannya dan harga hak beli, yang mempunyai harga pelaksanaan dan tarikh tamat tempoh yang sama. Jika kedua-duanya tidak sama, terdapat ruang untuk likuidasi.

Sumber: Sekolah Topografi Shanghai

- 1