Bagaimana untuk memahami tiga penyata kewangan utama dengan cara yang bermaklumat dan menarik?

2

2084

2

2084

Bagaimana untuk memahami tiga penyata kewangan utama dengan cara yang bermaklumat dan menarik?

- ### Kesan

Apabila kita bercakap tentang pegawai kewangan, ramai orang akan berfikir tentang orang yang tidak selesa, mengetuk buku yang sedang berjalan, dan mengetuk meja yang mati. Apabila kita bercakap tentang laporan kewangan, kebanyakan orang akan menganggapnya lebih sukar daripada menulis buku.

Namun, pengurus syarikat tidak tahu laporan kewangan tidak berfungsi? Kita mungkin masih ingat berita mengenai penyerahan Alibaba sebelum ini. Lihatlah apa yang akan dilakukan oleh Ma Yun di jalan raya Amerika Syarikat, selain bercakap tentang China Dream dan China Story, dia juga akan membincangkan laporan kewangan dan keadaan kewangan dan laporan kewangan masa depan Alibaba dengan ribuan pakar pelaburan Amerika (pakar kewangan). Berbanding dengan impian China Ma Yun, para pelabur lebih prihatin tentang berapa banyak wang yang dapat diperoleh oleh Alibaba.

Adakah laporan kewangan yang sebenar benar-benar begitu sukar difahami? Banyak pakar kewangan atau profesional kewangan suka menerangkan dan menganalisis laporan kewangan dengan cara yang sangat ketat dan profesional, menyebabkan analisis kewangan menjadi membosankan; dan akauntan lebih suka menerangkan laporan dengan cara meminjam dan meminjam dan meminjam, sehingga pembaca tidak dapat memahami.

Oh, kek yang anda beli hari ini adalah sangat baik, keju tebal dengan mus yang lezat, lebih baik tidak. Saya ingin mencuba beberapa lagi, walaupun saya akan menjadi lemah, tetapi saya tidak akan bernasib baik.

Dalam artikel ini, saya, seorang profesional kewangan yang tidak terlalu berpendidikan, akan membongkar laporan kewangan yang lebih sukar daripada buku langit dengan cara yang biasa digunakan oleh para ahli, dan berharap dapat memberi anda kata-kata yang membangkitkan perasaan yang menakutkan dalam mimpi anda, untuk membuat anda jatuh cinta dengan laporan kewangan yang penting.

-

- Apa yang perlu dibincangkan dengan orang yang pertama kali melihat laporan kewangan?

Laporan kewangan yang sering kita sebutkan terdiri daripada tiga bentuk utama iaitu neraca aset, neraca keuntungan, dan neraca aliran tunai. Ketiga-tiga jenis laporan ini adalah yang paling biasa digunakan dalam pengurusan perniagaan. Ketiga-tiga jenis laporan ini mempunyai fungsi yang berbeza, mereka merangkumi dan meringkaskan keadaan pelbagai aspek perniagaan, dan pengurus perniagaan dapat melakukan pengurusan perniagaan yang menyeluruh dengan menganalisis dan membaca laporan.

Belanjawan aset. Belanjawan aset digunakan untuk merekodkan aset dan liabiliti syarikat.

Saya akan memberikan contoh mudah. Contohnya anda mempunyai wang tunai 2 juta yuan; anda ingin membeli satu set bangunan sekolah 10 meter persegi di lima jalan di Universiti Tsinghua, jika setiap meter persegi bernilai 300 ribu yuan, jumlah harga bangunan sekolah itu adalah 3 juta yuan. Dan anda tidak mempunyai wang yang mencukupi, anda perlu meminjam 1 juta yuan dari bank. Walaupun pinjaman berjuta-juta mungkin diperlukan untuk anak cucu anda, tetapi anda merasa tinggal di bawah kaki Tsinghua, banyak manfaat untuk pendidikan anak-anak, mungkin menghasilkan dua generasi elit, transaksi ini masih bernilai, jadi anda membeli. Jadi, anda perlu kira aset dan liabiliti anda.

Anda membayar semua simpanan anda, membeli rumah ini, dan sekarang, aset anda adalah rumah seluas 10 meter persegi ini, hanya cukup untuk meletakkan katil, dengan jumlah 3 juta yuan; dan aset yang sepadan adalah hutang anda, hutang adalah anda meminta bank untuk pinjaman 1 juta yuan; dan pada masa ini ada satu lagi perkara, yang dipanggil hak milik, iaitu hak anda terhadap rumah ini, bernilai anda ketika itu pelaburan 2 juta yuan. Oleh itu, berdasarkan analisis di atas, pada neraca anda, aset 3 juta yuan, hutang 1 juta yuan; pemilik (Anda) hak yang anda miliki terhadap nilai rumah, pengurusan kewangan yang disebut sebagai hak milik pemilik mendapat keuntungan 2 juta yuan. Inilah neraca anda.

Ringkasnya, kira-kira kira-kira kira-kira kiraan itu membantu anda memahami aset, hutang, dan hak-hak yang anda miliki.

Tabel keuntungan. Tabel keuntungan lebih mudah difahami daripada neraca aset, adalah mencatat berapa banyak wang yang diperoleh oleh syarikat anda atau anda secara peribadi dalam jangka masa yang lalu, berapa banyak keuntungan yang dihasilkan.

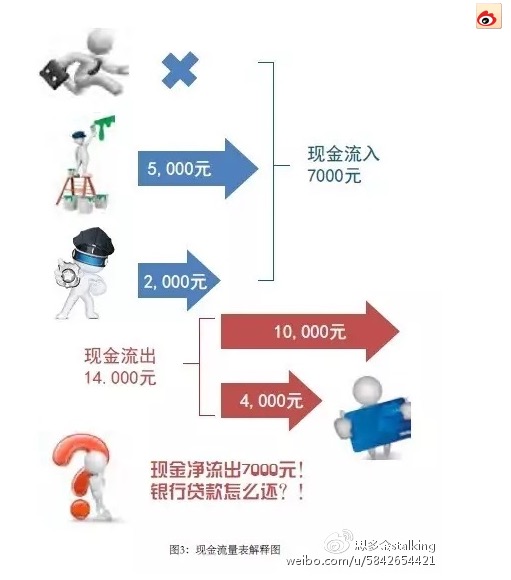

Contohnya, anda membeli rumah, membuat tekanan di gunung, masuk ke tempat kerja dengan pendapatan 8000 yuan, keluar dari tempat kerja dan pergi ke Wangfu Well untuk berlatih berbelanja 5000 yuan sebulan, dan malam hari pergi ke pintu kawasan kecil untuk bekerja sambilan sebagai pengawal shift malam 2000 yuan sebulan, setiap hari bangun pagi dan berburu, pendapatan sebulan berjumlah 15000 yuan. Jadi, pada laporan kewangan, pendapatan anda pada bulan ini adalah 15000 yuan; membeli rumah, membayar balik rumah pada 20 bulan, memerlukan 10000 yuan sebulan, juga membayar semua perbelanjaan, teh garam salai, botol tisu air kencing untuk anak kecil, besar dan kecil untuk makan dan makan hidangan, makan hidangan juga menghabiskan 4000 yuan. Jadi, perbelanjaan bulanan adalah 14000 yuan, pada laporan kewangan, perbelanjaan anda pada bulan ini adalah 14000 yuan; mengurangkan perbelanjaan pendapatan, iaitu, pada akhir bulan ini, kelebihan anda adalah 14000 yuan = 1000 yuan, maka ini menjadi keuntungan kewangan anda pada bulan ini. Oleh itu, keuntungan anda adalah 1000 yuan.

Ringkasnya, jadual pendapatan adalah laporan pendapatan, perbelanjaan dan keuntungan anda untuk tempoh tertentu.

Jadual aliran tunai. Jadual aliran tunai adalah selepas tahun 2000 yang menjadi perhatian khusus oleh kewangan, terutamanya selepas insiden penipuan keselamatan Amerika Syarikat, negara-negara telah memberi perhatian kepada jadual aliran tunai.

Salah satu sebab yang mungkin adalah bahawa syarikat-syarikat China sering memulakan perniagaan dengan usaha kecil, meminta untuk mendapatkan wang, membayar barang dan barang, tanpa perniagaan tunai tidak dapat beroperasi. Ini adalah kebenaran yang paling mudah, tetapi kini diabaikan oleh banyak syarikat besar.

Kembali kepada contoh yang kita baru sahaja dibincangkan: jika pada permulaan, gaji bos anda setiap bulan mengikut waktu, pendapatan latihan, ketika pendapatan pengawal adalah tunai, pada bulan berikutnya, pendapatan anda adalah 15000 yuan. Kita semua tahu bahawa pembayaran balik bank mestilah transaksi tunai, tidak ada garis putih, dan ia adalah deduksi tepat pada masanya, jadi anda tidak mempunyai peluang untuk bertaruh garis putih, penundaan pembayaran akan meningkatkan kelewatan pembayaran, hanya boleh membayar tepat pada masanya.

Ini tentu saja hasil yang paling ideal. Tetapi tidak semua bos boleh membayar gaji tepat pada waktunya, jika bos anda berjanji untuk membayar gaji anda 8000 yuan setiap bulan, tetapi kerana kemelesetan ekonomi, prestasi syarikat tidak baik, tidak dapat membayar gaji tepat pada masanya untuk sementara waktu, anda perlu menangguhkannya untuk sementara waktu, ini bermakna pendapatan tetap kerja rasmi bulan ini 8000 yuan tidak dapat masuk ke akaun, aliran tunai kurang dari 8000 yuan, hanya aliran tunai pelatih dan pengawal jam malam masuk 5000 2000 = 7000 yuan); hutang bank boleh dibayar balik, jika tidak, bank akan dituntut, bahkan disenaraikan sebagai hitam, akibatnya sangat serius, jadi wang dikembalikan; dan kehidupan perbelanjaan bulanan sudah menjadi ketat, anda perlu hidup 4000 yuan atau lebih.

Aliran tunai 7000, Aliran tunai 14000, Aliran tunai bersih 7000.

Jika anda hanya mempunyai wang simpanan sebanyak 7000 yuan pada bulan ini, ia bermakna anda hanya akan dapat pendapatan sebulan lagi pada tahun-tahun yang akan datang, dan jika bos anda tidak membayar gaji anda pada bulan berikutnya, anda akan tinggal di jalanan, dan ini adalah pemecahan rantaian wang.

Jadi, cash flow chart ialah laporan yang mencatatkan aliran tunai masuk dan keluar dalam jangka masa tertentu.

-

- Hubungan antara neraca, tabung keuntungan dan tabung aliran tunai

Dengan penerangan di atas, tiga laporan kewangan yang paling asas dan paling penting dapat difahami dengan mudah. Bagaimanakah hubungan antara ketiga-tiga ini? Saya akan menerangkannya dengan cara yang biasa di bawah.

Baki neraca adalah asas laporan tiga. Menggunakan badan manusia sebagai perbandingan, seperti tulang tubuh manusia. Tulang tidak semakin besar, lebih baik, yang paling penting adalah kuat. Syarikat juga merupakan satu alasan, tidak boleh mengejar perluasan skala aset, dan harus berusaha meningkatkan kualiti aset. Banyak syarikat yang mengejar kedudukan industri lama, dan akhirnya jatuh di jalan yang dicari, Yanokya adalah contoh yang sangat tipikal. Sebuah syarikat yang baik, neraca kewangan yang sihat, berkualiti tinggi, tidak boleh menjadi tidak realistik, tidak berguna, akhirnya menyebabkan ketegangan tulang, iaitu sentuhan.

Jika otot seseorang lemah, tulang yang kuat lagi, maka orang itu sentiasa sakit. Meja keuntungan seperti manusia, yang paling ditakuti adalah gemuk, penampilan yang baik, di dalam adalah lemak, tidak kira keadaan kesihatan yang lembut. Meja keuntungan gemuk sangat tidak baik untuk pembangunan kesihatan jangka panjang syarikat, dan juga boleh menyebabkan penyakit yang berbeza di masa depan. Seperti beberapa syarikat besar dalam negeri, jualan pendapatan yang besar, keuntungan kecil tetapi kecil, dan bahkan mengalami kerugian; apabila keadaan ekonomi yang besar berlaku, syarikat berada di pinggir yang tidak terkawal.

Dengan tulang yang kuat (bilangan aset), otot yang kuat (bilangan keuntungan), yang paling penting pada masa ini adalah mempunyai aliran darah yang sihat dan aliran aliran tunai. Kunci untuk mengekalkan kehidupan adalah darah yang mengalir, dan aliran tunai adalah seperti darah yang mengalir di dalam tubuh. Tanda paling penting darah yang sihat adalah aliran yang berterusan; darah yang tidak mengalir tidak berguna bagi tubuh manusia, bahkan boleh membahayakan nyawa.

Tabung aliran tunai adalah satu laporan penting untuk memeriksa dan menganalisis kualiti darah (uang tunai) dan darah (wang tunai) dalam perniagaan. Dengan menganalisis dan membaca tabung aliran tunai, pengurus dan pelabur dapat mengetahui bagaimana mekanisme pembentukan darah (wang tunai dalam aktiviti operasi) beroperasi, bagaimana mekanisme pemberian darah (wang tunai dalam aktiviti penggalangan dana) beroperasi, dan bagaimana mekanisme pemberian darah (wang tunai dalam aktiviti pelaburan) beroperasi, untuk mengetahui keadaan sebenar syarikat, dan mengelakkan masalah kekurangan bekalan darah atau gangguan tenaga mesin pembekuan darah.

Ketiga-tiga laporan ini adalah seperti perspektif tiga dimensi syarikat, meneroka pelbagai aspek syarikat melalui perspektif dan kepekatan yang berbeza, dan akhirnya membantu pengurus syarikat untuk melihat peluang untuk pembangunan syarikat, mengesan masalah, mencari jalan penyelesaian dan perbaikan, ketiga-tiganya tidak dapat dipisahkan.

-

- Pemikiran dalam Pengurusan Digital

Di sini, saya akan cuba mengkaji model operasi dan pemikiran pembangunan syarikat dari asal. Pembangunan permulaan sebuah syarikat selalu bermula dari satu idea, yang disebut strategi oleh Yang Gao sekarang. Sebuah syarikat, dengan strategi yang baik, bermakna langkah besar ke arah kejayaan.

Setelah mempunyai matlamat strategik, syarikat mula mengumpulkan pelbagai sumber yang diperlukan, termasuk sumber manusia, harta benda dan peralatan, dan tentu saja termasuk maklumat. Setelah mempunyai sumber yang diperlukan ini, tidak kira sama ada mod operasi atau mod penjualan sama, langkah seterusnya adalah memanfaatkan dan memanfaatkan sumber yang ada untuk pengeluaran dan pembuatan, menyediakan pelbagai jenis produk atau perkhidmatan, sehingga mendapat keuntungan ekonomi.

Secara ringkasnya, proses pengurusan perniagaan adalah proses penggunaan dan pengembangan sumber daya yang mencukupi dan berkesan, menghasilkan, membuat dan menyediakan produk dan perkhidmatan untuk memaksimumkan keuntungan ekonomi. Ia boleh dinyatakan dengan formula sebagai berikut:

Kecekapan penggunaan sumber termasuk kecekapan penggunaan modal, kecekapan penggunaan peralatan, kecekapan penggunaan bakat dan kecekapan penggunaan aset lain. Hasil produk biasanya merujuk kepada pendapatan dan keuntungan yang dihasilkan oleh penjualan produk. Berdasarkan formula di atas, jika kita ingin memaksimumkan nilai perusahaan, pengurus perusahaan adalah untuk memaksimumkan kecekapan penggunaan sumber perusahaan, sambil memaksimumkan pulangan produk.

Jadi, bagaimana untuk menganalisis dan menguruskan kecekapan penggunaan sumber dan pulangan produk? Apakah cara pengurusan yang paling berkesan? Di sini, kita harus menyebut alat penting dalam pengurusan digital perusahaan, iaitu laporan kewangan (bilangan aset, neraca keuntungan dan jadual aliran tunai).

Bilan aset terutamanya merekodkan sumber pelbagai sumber yang diunggah oleh perusahaan serta keadaan dan kecekapan penggunaan. Sebagai contoh, kecekapan penggunaan peralatan mesin, yang biasanya dianalisis dengan perputaran aset tetap; kecekapan penggunaan wang, yang biasanya dianalisis dengan perputaran wang tunai dan perputaran perbelanjaan perbelanjaan perbelanjaan; kecekapan pengumpulan dan penggunaan wang, yang biasanya dianalisis dengan perputaran hutang aset (leverage kewangan).

Oleh itu, neraca ekuiti adalah laporan yang bertanggungjawab untuk menganalisis kecekapan sumber syarikat.

Jadual keuntungan adalah rekod utama dari pembangunan produk, untuk pembelian, untuk pengeluaran, untuk logistik penyimpanan, untuk saluran jualan, akhirnya kepada pelanggan, keseluruhan rantaian nilai produk pulangan dan maklumat. Sebagai contoh, kita menggunakan bahagian pasaran, harga jualan dan jualan untuk menganalisis jualan produk, dengan kadar keuntungan kasar dan kadar keuntungan bersih untuk menganalisis pengeluaran produk keuntungan dan keuntungan operasi.

Oleh itu, jadual keuntungan adalah laporan yang bertanggungjawab untuk menganalisis pulangan produk syarikat.

Oleh itu, kita boleh menganggap bahawa: neraca kewangan bertanggungjawab terhadap kecekapan penggunaan sumber (aset dan liabiliti dan kehendak pemilik); dan jadual keuntungan bertanggungjawab terhadap pulangan produk (pendapatan dan keuntungan jualan pelbagai jenis produk). Hanya dengan memahami kedua-dua jadual ini, anda dapat memahami teras operasi syarikat.

Pada pandangan saya, cash flow meter lebih kepada sebuah jadual amaran awal yang komprehensif untuk syarikat, yang dikenali sebagai “body temperature meter”, yang memberikan isyarat amaran awal untuk fungsi dan modul syarikat yang berbeza melalui analisis aliran tunai yang berbeza, membantu syarikat mencari masalah yang mungkin atau telah berlaku.

Oleh itu, tabung aliran tunai adalah tambahan penting kepada neraca dan tabung keuntungan.

Diambil dari blog stalking Syed.