Perspektif baharu mengenai aplikasi masa dan strategi dalam perdagangan pilihan

0

2900

0

2900

Perspektif baharu mengenai aplikasi masa dan strategi dalam perdagangan pilihan

Masa adalah musuh pembeli opsyen.

- ### 1. Masa adalah wang

Setiap orang pernah mendengar perkataan ini dan mempunyai tafsiran tersendiri, jadi mari kita jelaskan mengapa masa adalah wang dalam perdagangan opsyen.

Pedagang opsyen melakukan perdagangan opsyen tanpa pengecualian adalah untuk mendapatkan wang, berapa banyak wang yang perlu diukur melalui skala masa. Dapatkan kadar keuntungan 1% dalam setahun dengan kadar keuntungan 1% pada bulan Januari adalah sangat berbeza. Oleh itu, dalam proses perdagangan opsyen untuk mendapatkan keuntungan yang lebih besar, pedagang secara semula jadi akan mempertimbangkan masalah kecekapan masa, jika tidak mengejar kadar keuntungan tahunan melebihi 5%, maka tidak perlu melakukan perdagangan opsyen, asalkan wang disimpan ke dalam baki wang.

Kami hanya mendapat keuntungan dari turun naik harga kontrak opsyen semasa kami berdagang opsyen, terdapat 6 faktor utama yang mempengaruhi harga opsyen, iaitu harga pasaran aset yang ditandakan, harga perjanjian opsyen, jangka masa pilihan, kadar turun naik aset yang ditandakan, kadar faedah tanpa risiko dan kadar pulangan aset yang ditandakan, yang mempengaruhi harga opsyen dengan mempengaruhi nilai implikasi dan nilai masa opsyen.

Yang mempunyai hak tidak digunakan, tamat tempoh tidak sah. Bagi pilihan gaya Amerika, ia boleh dilaksanakan pada bila-bila masa dalam tempoh yang sah, semakin lama tempoh yang sah, semakin besar peluang untuk mendapatkan keuntungan berganda, dan pilihan jangka panjang yang sah merangkumi semua peluang pelaksanaan pilihan jangka pendek yang sah. Oleh itu, semakin lama tempoh yang sah, harga pilihan lebih tinggi.

Bagi pilihan gaya Eropah, ia hanya boleh dilaksanakan pada akhir tempoh, pilihan jangka panjang yang sah tidak semestinya merangkumi semua peluang pelaksanaan pilihan jangka pendek yang sah, yang menjadikan hubungan antara jangka masa yang sah dan harga pilihan gaya Eropah lebih rumit. Tetapi dalam keadaan umum (iaitu, mengecualikan aset yang berlabel membayar banyak pendapatan), semakin lama tempoh yang sah, semakin besar risiko aset yang berlabel, semakin besar risiko kerugian kosong. Oleh itu, pilihan gaya Eropah juga berkesan dalam jangka masa yang lebih lama semakin tinggi harga pilihan jangka panjangnya, iaitu nilai masa marginal pilihan adalah positif.

Di samping itu, kita perlu perhatikan bahawa kenaikan nilai masa pilihan adalah berkurangan dengan perpanjangan masa, yang merupakan undang-undang penurunan nilai masa marginal pilihan.

Jika masa adalah wang, bagaimana kita boleh menjana wang dari dimensi masa dalam perdagangan opsyen? Sangat mudah, untuk mendapatkan keuntungan dari nilai masa yang mengalir, kita boleh memilih untuk menjual pilihan harga rendah / harga rendah atau lebih agresif menjual pilihan silang.

Selain daripada strategi radikal yang disebutkan di atas, juga boleh mengambil strategi yang bertepatan dengan perbezaan harga masa. Yang disebut perbezaan harga masa, adalah strategi pelaburan yang menggabungkan pilihan yang sama, harga pelaksanaan yang sama dan jenis pilihan yang sama, tetapi dengan tarikh tamat tempoh yang berbeza, dengan tujuan untuk mendapat keuntungan dari kehilangan nilai masa.

(1) Mengurangkan atau menghapuskan penjajahan wang jaminan. Jika kita hendak menjual pilihan yang lebih dekat dengan bulan tamat tempoh, jumlah wang jaminan yang diperlukan akan banyak. Jika membeli pilihan yang lebih jauh pada bulan tamat tempoh (dengan syarat-syarat lain yang sama), penjajahan wang jaminan kosong beberapa bulan terakhir dapat diimbangi.

(2) Mengehadkan risiko. Semua pilihan jual beli terbuka menghadapi risiko yang berpotensi tanpa had, dan kerugian anda akan menjadi besar jika arah harga yang ditetapkan bertentangan dengan jangkaan anda. Jika anda membeli pilihan yang lebih jauh dari bulan tamat, maka pilihan ini akan memberi had kepada risiko tersebut.

(3) Keuntungan dari kadar turun naik. Apabila anda mempunyai strategi selisih masa, anda boleh melonggarkan kedudukan kosong pilihan, meninggalkan hanya pilihan arah yang berlainan, keuntungan dari pergerakan arah aset yang ditetapkan.

-

2. Waktu adalah musuh pembeli opsyen

Jika anda seorang pembeli opsyen, masa yang berlalu adalah musuh anda.

Di antara banyak faktor yang mempengaruhi harga pilihan, masa adalah pembolehubah yang sangat penting, kerana ada masa yang bermakna kemungkinan harga aset yang ditakrifkan akan turun naik.

Jika anda membeli opsyen tebusan 50 ETF yang terdaftar, maka selepas membeli opsyen, anda akan selalu mengharapkan berita baik yang penting, berharap program rangsangan ekonomi oleh kerajaan China untuk mendorong kenaikan 50 ETF. Sebenarnya, kerajaan mungkin tidak mengeluarkan dasar seperti yang diharapkan oleh anda, dan lebih malang lagi, mungkin tidak mengeluarkan dasar selepas pilihan yang anda beli berakhir.

Harga opsyen terdiri daripada dua bahagian iaitu nilai implikasi dan nilai masa. Nilai implikasi adalah jumlah keuntungan yang boleh diperolehi semasa pelaksanaan kontrak dengan segera selepas membeli opsyen, harga opsyen mengurangkan nilai implikasi, dan bahagian yang tersisa adalah nilai masa.

Nilai masa untuk pembeli pilihan mencerminkan kemungkinan nilai dalaman pilihan akan meningkat pada masa akan datang. Sebenarnya dengan perubahan masa, turun naik harga barang yang ditandakan mungkin menjadikan nilai pilihan meningkat, oleh itu pembeli juga bersedia membayar yuran pilihan yang lebih tinggi daripada nilai dalaman.

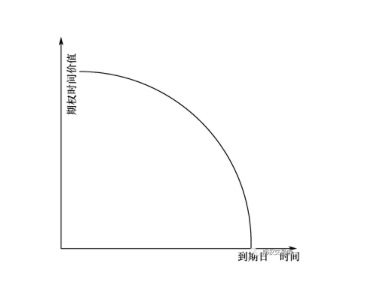

Secara amnya, semakin lama tempoh masa pilihan, semakin besar nilai masa. Nilai masa semakin berkurangan apabila tarikh tamat tempoh semakin dekat, sehingga nilai masa menjadi sifar apabila pilihan tersebut tamat tempoh.

Kita boleh memahami bahawa nilai masa menggambarkan risiko jangka masa yang berdekatan dengan potensi kenaikan nilai pilihan pilihan, apabila pilihan semakin dekat dengan tarikh tamat tempoh, untuk penjual, risiko jangka masa yang berdekatan yang dihadapi olehnya disebabkan oleh turun naik harga barang yang ditandakan akan menjadi lebih kecil, dan untuk pembeli, kemungkinan kenaikan nilai pilihan yang diharapkan akan menjadi lebih kecil. Oleh itu, apabila pilihan itu semakin dekat dengan tarikh tamat tempoh, nilai masa akan menjadi lebih kecil, sehingga merosot menjadi sifar, seperti yang ditunjukkan di bawah.

Dari sini kita dapat melihat bahawa nilai masa pilihan akan menurun dengan semakin dekatnya tarikh tamat tempoh, dan semakin cepat, sehingga pada tarikh tamat tempoh, nilai masa pilihan akan menjadi sifar.

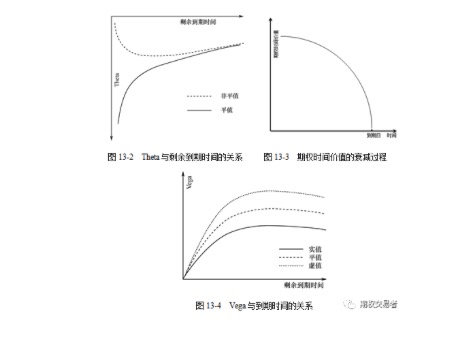

Theta digunakan untuk mengukur kesan perubahan masa terhadap nilai teori pilihan, ia menunjukkan berapa banyak nilai pilihan akan hilang setiap hari yang berlalu. Theta = perubahan harga pilihan ÷ perubahan masa jatuh tempo. Dengan faktor lain tidak berubah, sama ada untuk membeli atau menjual pilihan, semakin lama masa jatuh tempo, nilai pilihan semakin tinggi; dengan berlalunya masa, nilai pilihan terus menurun.

Apabila anda membeli opsyen, anda akan menghadapi kerugian nilai masa. Dalam keadaan yang sama, semakin lama masa tamat tempoh, semakin tinggi nilai opsyen. Selagi tidak tamat, opsyen mempunyai nilai masa, pembeli mempunyai harapan, ada kemungkinan perubahan yang menguntungkan. Tetapi untuk kontrak opsyen, masa tamat tempoh hanya akan berkurangan sehari dari hari pertama perdagangan yang disenaraikan, jadi opsyen adalah aset yang kehilangan nilai, pembeli mempunyai hak, tetapi haknya tidak kekal selama-lamanya.

Dalam amalan perdagangan opsyen, bagaimana pembeli opsyen harus meminimumkan kesan buruk dari nilai masa yang berlalu? Sebelum membeli, lebih baik memilih pilihan yang masih ada lebih dari tiga bulan dari tarikh tamat, jangan membeli pilihan yang kurang dari satu bulan dari tarikh tamat. Selepas membeli, cuba untuk tidak memegang pilihan hingga bulan terakhir.

- ### 3 Strategi Hilangkan Jurang Harga

Strategi harga selisih masa bukan sahaja dapat memperoleh keuntungan dari aliran nilai masa dalam jangka pendek, tetapi juga mengekalkan kemungkinan keuntungan dari perubahan harga aset yang besar dalam jangka panjang.

Saya menulis di awal bahawa masa adalah musuh kepada pembeli pilihan, tetapi kawan kepada penjual pilihan. Selain dapat memperoleh keuntungan dari masa yang berlalu dengan menjual pilihan secara berasingan, kita juga dapat memperoleh keuntungan dari masa yang berlalu dengan strategi selisih masa.

Perbezaan harga masa, juga dikenali sebagai perbezaan harga horisontal atau perbezaan harga kalendar, adalah strategi pelaburan yang menggabungkan pilihan yang sama, harga pelaksanaan yang sama dan jenis pilihan yang sama, tetapi dengan tarikh tamat tempoh yang berbeza, dengan tujuan untuk mendapat keuntungan dari kehilangan nilai masa. Ia dipanggil perbezaan harga masa kerana nilai portofolio kedudukan meningkat dari masa ke masa.

Theta menunjukkan perubahan nilai opsyen yang disebabkan oleh peredaran masa satuan. Jika kita membeli opsyen, Theta adalah musuh kita, semakin kecil yang lebih baik. Jika kita menjual opsyen, Theta adalah kawan kita, semakin besar yang lebih baik.

Strategi selisih masa juga boleh mendapat keuntungan daripada kenaikan kadar turun naik yang tersirat. Vega menunjukkan perubahan nilai pilihan yang disebabkan oleh satu unit perubahan kadar turun naik aset yang dilambangkan jika faktor lain tidak berubah. Seperti yang ditunjukkan dalam Rajah 13-4, Vega adalah hubungan antara Vega dan masa tamat tempoh. Secara umum, semakin lama masa tamat tempoh, semakin besar Vega, yang menunjukkan bahawa jika kadar turun naik yang tersirat meningkat, nilai pilihan jangka panjang meningkat lebih cepat daripada nilai pilihan jangka pendek.

Strategi perbezaan harga masa yang biasa digunakan adalah seperti berikut:

Perbezaan harga masa pilihan binari yang dibina dengan pilihan binari dengan harga pelaksanaan yang sama.

Perbezaan harga masa pilihan turun naik, perbezaan harga masa yang dibina dengan pilihan turun naik pada harga pelaksanaan yang sama.

Perbezaan harga melintang kalendar, membeli opsyen kenaikan harga setara dan opsyen penurunan harga pada bulan jauh, dan menjual opsyen kenaikan harga setara dan opsyen penurunan harga pada bulan baru-baru ini.

Kalendar lebar selang harga, membeli pilihan binari dan pilihan binari pada bulan jauh, dan menjual pilihan binari dan pilihan binari pada bulan terdekat.

#### Kelebihan strategi perbezaan harga masa adalah: tidak memerlukan jaminan atau mengambil sedikit jaminan, risiko terhad, dan ia boleh dengan mudah ditukar menjadi pilihan ganda.

#### Kelemahan strategi selang masa adalah bahawa ia mengurangkan kemungkinan keuntungan berbanding dengan menjual pilihan kosong.

Dipetik dari Option Trader