Mengapa pelabur runcit membeli rendah dan menjual tinggi (Contrarian)?

SUMBERAN: Apakah ciri-ciri "pemikiran runcit" dalam pasaran saham? Bagaimana untuk mengelakkannya? - Dalam jawapan bh lin, saya menyebut kecenderungan pelabur runcit untuk membeli dan menjual secara keseluruhan. Ini juga merupakan pandangan yang lebih dominan dalam kajian bukti kewangan tingkah laku.

Sebelum membincangkan sebab-sebabnya, seperti biasa, mari kita bincangkan sama ada pelabur runcit benar-benar membeli atau menjual emas.

Akademi lebih sering menggunakan jumlah pembelian / penjualan runcit pelabur untuk mengukur kecenderungan mereka untuk membeli dan menjual. Perdagangan runcit ini ditunjukkan sebagai: pelabur runcit membeli bersih selepas turunnya pasaran saham; pelabur runcit menjual bersih selepas naiknya pasaran saham. Berdasarkan ukuran yang serupa, penyelidik mendapati kecenderungan ini dalam data pelaburan pelabur runcit di beberapa negara di seluruh dunia (Amerika Syarikat, Perancis, Sweden, Finland, Jepun, Korea Selatan, Australia, China, dll.).

Satu lagi penemuan yang menarik adalah bahawa kecenderungan ini seolah-olah berkaitan dengan kecanggihan kewangan pelabur.

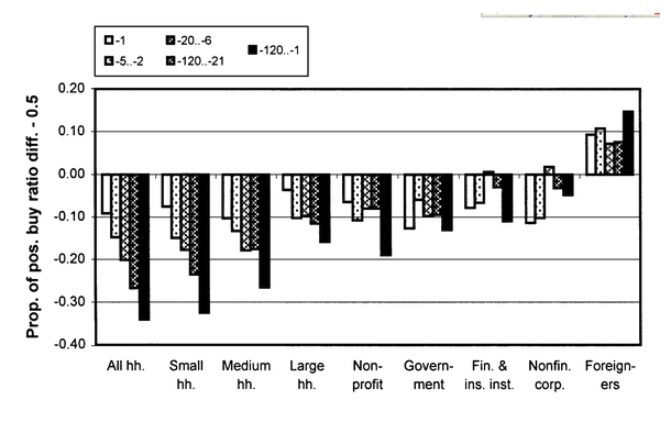

The investment behavior and performance of various investor types: a study of Finland's unique data set

Pelabur runcit di sebelah kiri mempunyai kecenderungan yang berbeza untuk berdagang, dan kecenderungan ini berkurang apabila saiz aset meningkat. Di bursa saham Finland, kumpulan pelabur asing di sebelah kanan dianggap sebagai pelabur yang lebih bijak, dan mereka lebih cenderung untuk berdagang.

Begitu juga, kajian yang berdasarkan data pelabur China, The trading behavior of institutions and individuals in Chinese equity markets mendapati pelabur runcit lebih cenderung untuk berdagang kontrarian, manakala pelabur institusi yang lebih bijak lebih cenderung untuk berdagang momentum.

Sudah tentu terdapat pendapat yang berbeza di kalangan akademik. Profesor Brad Baber dari UC Davis dan Profesor Terrance Odean dari UC Berkeley meringkaskan tingkah laku pelabur runcit dalam artikel ini:

Kembali kepada persoalan mengapa pelabur runcit mempunyai kecenderungan untuk membeli dan menjual. Pandangan akademik cenderung untuk menghalang pelabur. Kecenderungan tingkah laku dikaitkan dengan beberapa aspek seperti kepercayaan mereka terhadap pasaran, struktur / mekanisme pasaran, dan alasan psikologi pelabur.

-

1. Harapan pelabur terhadap pasaran

Tindakan pelaburan pelabur harus berkaitan dengan jangkaan beliau terhadap perubahan masa depan pasaran. Jika pelabur menganggap masa depan saham akan naik, maka dia harus membeli atau memegang saham tersebut. Sebaliknya, jika pelabur menganggap masa depan saham akan turun, maka dia harus menjual saham tersebut.

Oleh itu, jangkaan yang sesuai dengan aksi jual beli adalah apabila pasaran saham naik, pelabur runcit menganggap pendapatan masa depan berkurangan, dan apabila pasaran saham turun, pendapatan masa depan meningkat.

Tidak kira sama ada logik ini masuk akal atau tidak, adakah pelabur runcit mempunyai jangkaan seperti itu?

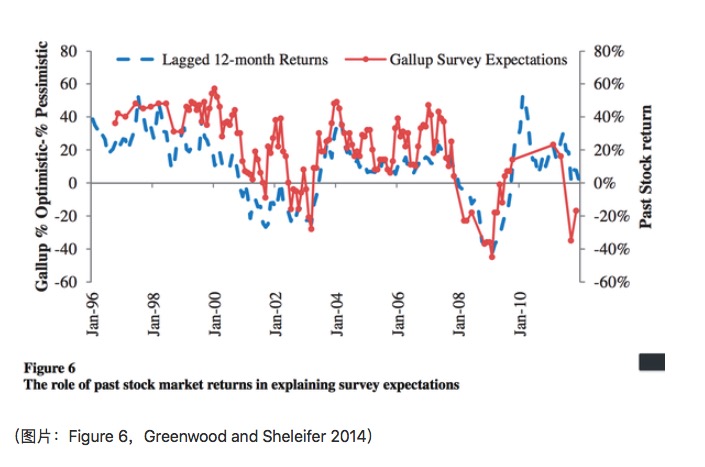

Kajian empirik tidak menyokong pendapat ini. Greenwood and Shleifer (2014) menggunakan data daripada enam pelabur Amerika Syarikat yang dikumpulkan berdasarkan tinjauan mendapati bahawa pelabur lebih mirip dengan exptrapolator: mereka menganggap keuntungan masa depan sebagai lanjutan dari keuntungan masa lalu.

Seperti yang ditunjukkan dalam grafik, kadar pulangan pada bulan Disember yang lalu dan jangkaan berdasarkan Kajian Gallup adalah berkorelasi positif, dan analisis pulangan dalam artikel ini juga menyokong pandangan bahawa jangkaan pelabur terhadap pendapatan masa depan adalah kesinambungan pendapatan masa lalu.

Sudah tentu, Cochrane (2011), dalam ucapannya sebagai presiden terpilih AFA, menyatakan bahawa data berdasarkan kaji selidik tidak dapat mencerminkan dengan tepat harapan para pelabur. Kami akan kembali ke bahagian keempat di bawah untuk menjelaskan mengapa data tersebut relevan.

-

2. Mekanisme perdagangan di pasaran

Sebab kedua yang mungkin adalah bahawa kecenderungan seperti itu dipengaruhi oleh mekanisme perdagangan di pasaran. Pelabur runcit cenderung menggunakan borang harga terhad, dan mekanisme transaksi borang harga terhad membuat pelaburan runcit bertindak sebagai membeli dan menjual.

Biasanya, pembelian dengan harga terhad akan ditukar apabila harga turun, dan pembelian dengan harga terhad akan ditukar apabila harga naik. Sebagai contoh:

Satu unit ask memerlukan kenaikan harga untuk berdagang, dan satu unit bid memerlukan penurunan harga untuk berdagang.

Memandangkan pelabur runcit tidak mempunyai data buku pesanan tertentu, strategi pesanan mungkin lebih konservatif, seperti tawaran 116.55 yang memerlukan unit untuk berdagang setelah jatuh 3.6 dari harga semasa. Maka mekanisme berdagang seperti itu dapat menjelaskan sebahagian daripada kecenderungan membeli dan menjual.

Linnainmaa (2010) menggunakan data yang digunakan oleh pelabur runcit untuk menetapkan harga cap dan harga pasaran. Kesan yang paling ketara adalah pada hari perdagangan. Di samping itu, dia mendapati bahawa dalam saham dengan jumlah perdagangan yang lebih rendah, pengaruh mekanisme pada kecenderungan untuk membeli atau menjual saham adalah jelas.

Keputusan ini juga sesuai dengan intuisi, saham yang lebih rendah, strategi pesanan yang lebih konservatif secara ketara meningkatkan masa pesanan untuk diperdagangkan, sehingga menunjukkan kecenderungan pelabur untuk membeli dan menjual dalam jangka masa yang lebih lama. Tetapi mekanisme pembelian seperti itu tidak dapat menjelaskan penemuan di Grinblatt and Keloharju (2000): kecenderungan ini lebih jelas dalam jangka masa pelaburan yang lebih lama.

-

3. Sikap pelabur

Dalam bidang kewangan tingkah laku, kesan ini mempunyai kaitan langsung dengan kontra. Kesan ini bermaksud bahawa pelabur cenderung untuk memegang saham yang telah jatuh terlalu lama, dan saham yang naik terlalu cepat dijual. Kesan ini berbanding dengan penurunan dan kenaikan, menjual dan memegang tindakan.

Di sisi lain, tingkah laku membeli-belah sepatutnya berkaitan dengan kecenderungan lain pelabur runcit. Pelabur runcit cenderung membeli saham jenis tiket loteri. Dan saham jenis tiket loteri mungkin mempunyai kadar pulangan yang rendah pada masa lalu, jadi ia membentuk fenomena membeli-belah.

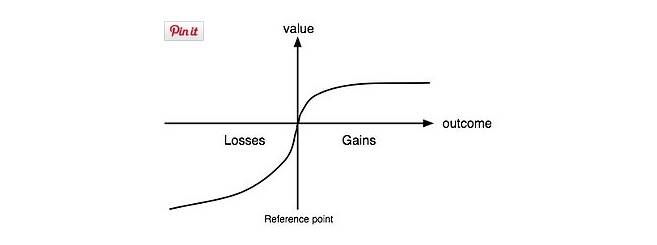

Sudah tentu kita tidak boleh hanya menjelaskan satu tingkah laku dengan tingkah laku yang lain. Ahli ekonomi membuat analisis yang berkaitan dengan analisis fungsi kegunaan dan keutamaan. Pemenang Hadiah Nobel Ekonomi 2002 Kahneman dan ahli psikologi Tverskey mengemukakan teori prospek (Kahneman and Tverskey 1979). Mereka menganggap fungsi kegunaan pembuat keputusan adalah jenis S:

Ini memberikan satu penjelasan mengapa pelabur kadang-kadang bersikap tidak peduli terhadap pemegang saham yang rugi. Keutamaan risiko yang ditunjukkan oleh pembuat keputusan dalam peristiwa kebarangkalian rendah (risk seeking) juga memberikan satu sebab yang mungkin bagi pelabur untuk membeli saham jenis loteri. Pelabur berharap untuk melabur dalam saham jenis loteri untuk mendapatkan pulangan yang besar.

-

4. Sebab-sebab lain

Perbezaan dalam penggunaan set data dan pengukuran mungkin menjelaskan sebahagian daripada sebab lain. Ia juga menjelaskan mengapa beberapa kajian telah membuat kesimpulan yang bertentangan.

-

Perbezaan dalam set data

Kajian empirik mengenai kelakuan pelabur runcit memerlukan analisis kelakuan perdagangan sejumlah pelabur runcit dalam jangka masa tertentu, jumlah saham yang dipegang. Ini memerlukan set data peringkat akaun yang sangat terperinci. Apa yang saya kira menarik jika saya mempunyai semua data pemesanan saham, perdagangan, dan pemegang saham semua pelabur? - Jawapan bh lin menyebutkan beberapa sumber data yang digunakan oleh akademik, termasuk: data yang disediakan oleh perantara, data yang disediakan oleh bursa dan data yang disediakan oleh depositori keselamatan pusat.

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

Dan sebagainya.

-

Data urus niaga yang berkaitan di sini, selain data CSD dapat meliputi hampir semua pelabur, data lain pasti akan ada beberapa bias dalam pemilihan sampel. Sebagai contoh, kumpulan pengguna yang memilih beberapa perantara kemungkinan besar menumpukan pada pelabur dengan saiz pelaburan tertentu, tahap pendapatan.

Masalah data tinjauan. Perbincangan mengenai data tinjauan ini telah disebutkan oleh Cochrane (2011). Hasil tinjauan akan dipengaruhi oleh banyak faktor. Pertama, bahasa yang digunakan dan tinjauan berkaitan dengan pemahaman responden mengenai soalan tinjauan; beberapa kajian yang berkaitan dengan pilihan raya, referendum, misalnya, mendapati bahawa cara yang berbeza untuk bertanya dapat mempengaruhi keputusan pilihan raya. Kedua, terdapat ketidakseimbangan antara ungkapan responden dan apa yang sebenarnya ingin mereka nyatakan.

-

-

Perbezaan dalam jarak pengamatan

Julat pemerhatian di sini melibatkan pengiraan dua ukuran. Yang pertama adalah berapa lama masa lalu yang perlu diliputi oleh kadar pulangan masa lalu. Kedua, berapa lama masa depan yang perlu dianalisis oleh kecenderungan tingkah laku pelabur.

Sumber rujukan:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Penulis: bh lin

Terkait: https://zhuanlan.zhihu.com/p/20307618

Sumber: Antara

Hak cipta milik penulis. Untuk penggunaan komersial sila hubungi penulis untuk mendapatkan kebenaran, dan untuk penggunaan bukan komersial sila nyatakan sumbernya.

- 1