Wang dan kredit dalam sistem monetari dan perbankan

Dia bermimpi bahawa suatu hari nanti dia akan menjadi seorang trader yang terbaik, seorang trader yang berkualiti juga harus mempunyai kemahiran makro. Setiap hujung minggu, dia akan bersama anda mempelajari siri perdagangan makro 101, berharap dapat memberi inspirasi kepada anda di luar strategi tertentu.

-

Pedagang Makro

Pedagang makro merujuk kepada pedagang yang mencari peluang di antara aset seperti bon, mata wang asing, indeks saham, komoditi, dan lain-lain berdasarkan pandangan makro mengenai pertumbuhan ekonomi, inflasi, dasar monetari dan dasar kewangan. Mereka lebih cenderung untuk bertaruh pada penilaian tinggi / rendah satu jenis aset berbanding aset lain, dan bukan penurunan satu jenis aset itu sendiri. Perlu diperhatikan bahawa secara umum, kami tidak menganggap pedagang makro perlu melakukan strategi pemilihan sekuriti, seperti strategi pemilihan saham dalam pelaburan saham atau penyelidikan penerbit dalam pelaburan bon.

Berlawanan dengan apa yang difikirkan oleh ramai orang, saya berpendapat bahawa Macro Trader bukan ahli ekonomi makro, malah tidak mempunyai kemampuan untuk meramalkan ekonomi makro. Ekonomi makro merangkumi banyak bidang yang sangat luas dan mendalam, tetapi untuk trader, kita hanya peduli dengan siapa yang akan mengambil wang untuk membeli kedudukan saya dan bagaimana untuk mengukur tawaran lawan. Jadi langkah pertama yang perlu diambil adalah memahami bagaimana wang bergerak di tengah-tengah sistem kewangan.

-

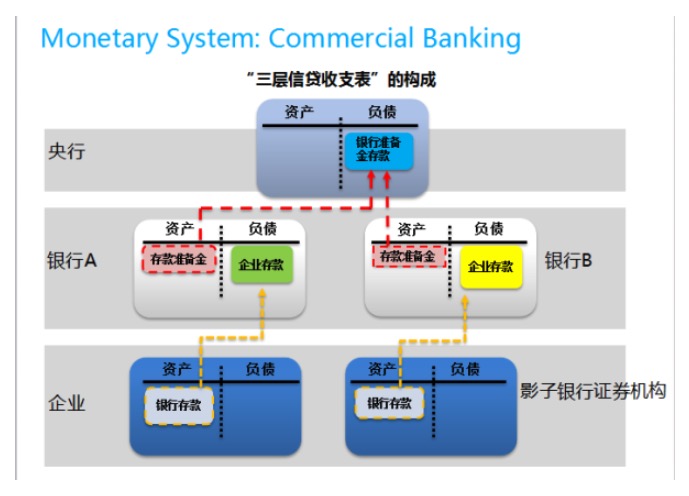

1. Sistem kredit wang bank komersial Flow Chart

Dalam pasaran yang mempunyai mekanisme kredit, misalnya dalam bidang perbankan wang, bank-bank boleh menjanjikan pembayaran yang besar kepada pelanggan simpanan bank walaupun mereka hanya mempunyai sedikit tunai sekarang. Jika pengurusan kecairan yang baik, jumlah simpanan boleh menjadi sepuluh kali ganda atau bahkan seribu kali ganda daripada jumlah tunai. Penciptaan simpanan pinjaman adalah cara untuk mengembangkan kredit. Setiap kali bank memberi pinjaman kepada pelanggan sosial, memindahkan wang tunai ke akaun pelanggan sosial, membentuk simpanan pelanggan sosial, yang kemudian digunakan untuk membayar.

Pada sistem Fiat Money, semua mata wang asas adalah hutang bank pusat. Apabila bank pusat berpendapat bahawa terdapat risiko deflasi, kepanikan kecairan, pengetatan bank, atau apa-apa alasan yang diperlukan untuk melonggarkan, bank pusat akan memilih untuk mengembangkan hutang mereka sendiri untuk mewujudkan lebih banyak mata wang asas. Mengingat konsep debit dan kredit yang sama, mata wang pusat perlu diperluas.

Liquiditi mata wang asas, dan bukan skala kredit keseluruhan, adalah kunci untuk melonggarkan bank-bank. Oleh kerana bank bertanggungjawab untuk mewujudkan kecairan mata wang asas melalui mekanisme kredit, pengetatan bank-bank biasanya disebabkan oleh sistem perbankan. Kami menyebut bahawa syarikat memiliki mata wang kredit yang dibuat oleh bank, bukan mata wang asas.

Tetapi adakah pengetatan akar wang yang tidak teratur ini telah dipadamkan sepenuhnya dan tidak perlu kita perhatikan? Jawapannya bukan sahaja tidak ada, tetapi juga di mana bank pusat tidak cukup bermain lebih tinggi. Sebagai contoh, sistem mata wang luar pantai sebenarnya tidak mempunyai bank pusat yang bertujuan untuk mengawal selia kebolehan dan kadar faedah mata wang (di sini adalah bank pusat tertentu), jadi sistem luar pantai lebih lemah daripada sistem luar pantai.

(Sebahagian daripada mata wang luar pesisir terus jatuh, Macro 101 takut tidak dapat diterima, jadi pasaran luar pesisir, atau bahagian sistem perbankan mata wang yang tidak dikawal selia oleh bank pusat, lebih awal ke sini, lagipula topik ini sebenarnya sangat biasa, kes 2a-7 yang seterusnya lebih hebat) (Tidak tahan, kembali lagi, sekarang banyak orang merindui asas emas, Adakah anda Macro Trader berfikir bagaimana untuk berdagang di bawah asas emas?

Dalam sistem perbankan mata wang, kerana bank bertanggungjawab terhadap kecairan mata wang asas, maka struktur sistem perbankan adalah tumpuan utama aliran mata wang makro pedagang, terutamanya bahagian yang mempengaruhi penyaluran kecairan kepada neraca kredit syarikat. Cuba beberapa titik pemerhatian sebagai berikut. Pertama, kita sangat memperhatikan rizab, kerana rizab deposit mempengaruhi jumlah mata wang asas yang boleh digunakan untuk penyelesaian, yang secara langsung mempengaruhi kecairan sistem kewangan keseluruhan. Perlu diperhatikan bahawa semua faktor yang mempengaruhi pembayaran rizab berlebihan, mempunyai kedudukan yang sama dengan rizab deposit.

Makro Trader menganalisa indeks saham dan komoditi dan sebagainya. Di sinilah yang paling mudah menimbulkan kekeliruan, dan di sinilah saya cadangkan untuk memulakan keputusan pengiraan skala skala mikro, dan tidak hanya melihat perubahan dalam angka ekonomi makro. Sebagai contoh, penipuan yang disebut Fed QE untuk mencetak aliran wang ke pasaran saham untuk mendorong indeks saham tinggi berkembang pesat, tetapi jika digabungkan dengan analisis analisis aliran dari Money and Credit, kita akan menyedari bahawa QE sebenarnya sangat rendah, sebahagian besar hutang mata wang mikro yang diperluas oleh Rizab Persekutuan terhenti pada rizab berlebihan bank komersial, yang menyebabkan rizab berlebihan sistem kredit mata wang AS meningkat dari kurang daripada \( 500 bilion pada tahun 2007 kepada \) 200 trilion pada tahun 2013 dan tidak membentuk lebih daripada $ 200 trilion pada tahun 2013, dan tidak menunjukkan kebolehpercayaan super.

Dalam ekonomi yang normal pertumbuhan, syarikat-syarikat melihat bahawa keuntungan daripada pelaburan adalah lebih besar daripada kos peluang, dengan motivasi untuk meningkatkan pembiayaan dan memasukkan wang ke dalam operasi, syarikat-syarikat CAPEX menghasilkan permintaan untuk tenaga kerja dan barangan, dan dengan itu mendorong inflasi. Bagaimana indah cerita, sayangnya sekarang ekonomi yang tidak normal, ekonomi yang normal tidak sesuai. Yang paling terkenal adalah kemelesetan neraca hutang bergaya Jepun, di mana syarikat-syarikat Jepun tidak berani untuk mengembangkan CAPEX, tetapi mengambil pendapatan yang disimpan untuk mengisi lubang yang ditinggalkan ketika ekonomi gelembung.

Contoh kedua adalah syarikat Amerika Syarikat selepas QE yang besar. Menurut buku teks, syarikat harus terdorong oleh kadar faedah yang rendah untuk mengambil beberapa projek CAPEX yang kelihatan tidak menguntungkan, sehingga mendorong inflasi (Lihat Bernanke VS Summers (2015).) Tetapi lembu tidak minum air keras.

Contoh ketiga lebih menarik. Masih mempertimbangkan keadaan di mana syarikat tidak yakin dengan perniagaan utama, apa yang akan dilakukan jika kos spekulasi rendah, syarikat mempunyai wang tetapi tidak mahu menghantar kepada pemegang saham? Mungkin kita boleh mempertimbangkan untuk melakukan spekulasi.

Makro Trader perlu menggabungkan maklumat peringkat Mikro untuk melakukan analisis Aliran, hanya melihat data makro sebagai makanan mati mutlak. Perhatikan, kajian B sering merujuk kepada Perbincangan dan Analisis Pengurusan dalam laporan suku tahunan syarikat tersenarai.

Oleh kerana terdapat banyak bahan dalam aspek ini, saya tidak akan mengulasnya, tetapi saya hanya akan mengatakan satu perkara. Di China, PM / Trader di bidang FICC sering melihat fenomena bank mata wang ini lebih mendalam daripada pasaran matang di Eropah dan Amerika Syarikat, yang boleh dikatakan sebagai kelebihan pasaran yang belum matang berbanding pasaran matang ketika mempelajari Macro Trading. Saya telah lama bekerja di pasaran dolar dan RMB.

Makro Trader yang paling penting adalah titik pengamatan bank pusat dan bank komersial. Sebenarnya, maklumat mengenai hal ini sangat banyak, kerana bank pusat utama secara berkala menerbitkan statistik bank pusat dan bank komersial. Membaca data bank pusat dan bank komersial adalah salah satu fungsi utama Macro Trader. Saya mencadangkan pembaca membaca data kewangan yang dikeluarkan oleh bank pusat utama dengan serius, sekurang-kurangnya membaca Fed dan PBoC.

Dalam analisis di atas, saya sengaja memintas kaedah analisis bank mata wang tradisional seperti analisis M0 / M1 / M2 dan sebagainya. Di satu pihak, kerana kandungan ini cukup kaya, pembaca boleh mencari sendiri, tidak perlu saya seperti itu tidak dilatih dalam mata pelajaran (dalam analisis yang mendalam adalah sedikit, terlalu banyak, berbanding Flow Chart dapat menemui banyak bahan di pasaran yang benar-benar mengelirukan konsep bank mata wang). Di sisi lain, Macro Trader mesti mempunyai keupayaan untuk mengubah model atau data yang diperoleh untuk menggambarkan gambaran yang lebih tepat.

-

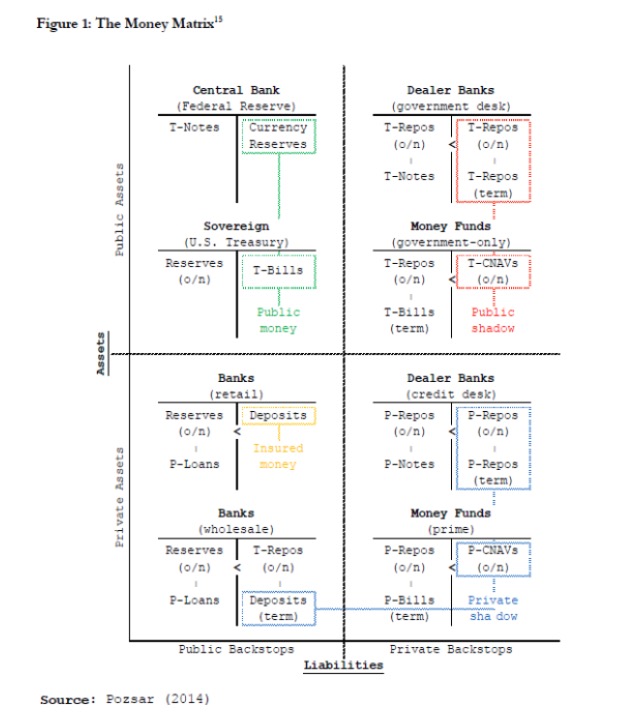

2. Sistem kredit mata wang bank bayangan Flow Chart

Di atas bercakap mengenai aliran kredit bank komersial tradisional, dalam sistem kewangan moden, terdapat peranan yang sama pentingnya adalah sistem sekuriti, atau sistem kredit bank bayangan. Ia dicirikan oleh sekuriti yang mengambil bahagian dalam penciptaan kredit.

Satu perkara yang penting, dalam sistem kredit bank bayang-bayang, selain wang tunai di akaun bank pusat, hutang negara juga dapat berperanan sebagai mata wang asas. Ini kerana dalam semua sistem perbankan kewangan moden, hutang negara menikmati modal risiko yang setara dengan wang tunai, dan, dalam sistem perbankan wang utama, kecairan dan kelonggaran pembelian hutang negara sangat tinggi, sehingga hutang negara juga dapat berfungsi sebagai mata wang asas, mengambil bahagian derivatif kredit. Dari sini, ada kesimpulan bahawa dalam sistem kewangan yang mengawal harga dan menyelesaikan hutang dengan cekap, kadar faedah dasar adalah sama dengan kadar faedah pembelian balik hutang negara sebelah malam.

Kedua, bank bayangan, atau institusi kewangan bukan bank, yang menyelesaikan urus niaga, juga memerlukan mata wang sebenar, dan walaupun bank bayangan dapat memperoleh kredit, mereka sering tidak dapat memperoleh kredit dari bank pusat secara langsung (kecuali dalam keadaan yang sangat jarang berlaku), jadi peranannya dalam carta aliran mata wang bank komersial yang disebutkan di atas boleh dianggap sebagai peringkat perusahaan.

Ketiga, bank-bank bayangan mengambil bahagian dalam sistem kredit wang, tetapi statistik dan mekanisme operasi sistem bank-bank bayangan jauh lebih kurang daripada statistik bank-bank komersial. Sering kali statistik bank-bank bayangan itu sendiri adalah halangan yang berpotensi, dan bahkan mungkin mengelirukan dasar kewangan.

Konsep-konsep ini sangat membosankan. Perlu belajar lagi! Kerana mengabaikan sistem ini akan kehilangan pengendalian terhadap Carta Aliran. Sekarang, ketika kita mengkaji semula kekurangan wang pada bulan Jun 2013, kata-kata di khalayak ramai mengatakan bahawa bank pusat mengetatkan dasar monetari untuk memanfaatkan, menyebabkan keruntuhan kecairan. Tetapi jika kita meneliti data kewangan pada kuartal 2 tahun 2013, dan membandingkan dengan membaca dokumen penting bank pusat seperti laporan dasar monetari, kita akan mendapati bahawa kredit dan kecairan nampaknya meningkat dengan ketara pada masa itu, tetapi pertumbuhan hanya sedikit menurun.

Pada pasaran matang, sistem perbankan bayangan lebih bebas, lebih berfungsi, dan oleh itu lebih banyak kesan, dan lebih banyak yang perlu diperhatikan oleh Macro Trader. Apabila Fed membuka QE secara besar-besaran pada tahun 2009, banyak peserta merungut inflasi ganas yang belum pernah berlaku sebelumnya akan datang, dan emas telah naik ke paras tertinggi pada tahun 1900. Namun, hari ini, 6 tahun kemudian, inflasi Amerika Syarikat telah mengalami banyak kemerosotan dan hanya berjuang untuk mencapai 2%.

Tidak kiralah ia sistem perbankan komersial atau sistem perbankan bayang-bayang, kecairan adalah titik yang paling sensitif bagi Macro Trader. Walau bagaimanapun, dalam sistem kewangan, penguncupan berlaku dalam bentuk kehabisan kecairan. Dalam sistem perbankan komersial, penguncupan berlaku dalam bentuk bank yang menahan pembayaran simpanan berharga, dan tidak meluaskan pinjaman untuk mencipta simpanan. Dalam sistem perbankan bayang-bayang, pengurus menahan hutang negara yang sangat cair, menekan harga dan bahkan menolak untuk menerima hutang syarikat yang mungkin menghabiskan kecairan berharga di tangan mereka. Proses ini bukan sekadar menjual aset berisiko, penjualan bukan sebab, dan akan berhenti setelah pengurangan risiko ke tahap yang munasabah.

Dalam pasaran matang yang mempunyai mekanisme penghantaran yang fleksibel dan kemampuan untuk mengawal diri seperti pasaran Eropah dan Amerika Syarikat, rangkaian tindak balas yang terbentuk oleh Flight to Quality disederhanakan oleh peniaga sebagai Risiko On / Risiko Off, dan kemudian aliran wang dan tindak balas harga aset diterangkan dengan perubahan Risk Appetite. Keuntungan dari kaedah ini adalah mempermudahkan proses analisis, tetapi juga melangkau analisis mendalam mengenai struktur pasaran.

Walaupun terdapat kejutan peristiwa Lehman dan lain-lain, tetapi dalam sistem perbankan wang moden, kesan risiko kecairan semakin besar, bahkan lebih besar daripada risiko kredit tradisional, walaupun dalam peristiwa Lehman ((Saya akan memberitahu anda berapa tinggi bon Lehman akhirnya dapat dipulihkan?)). Di sisi ini, langkah-langkah yang lebih ketat dari sistem perbankan komersial, seperti pengawasan yang semakin ketat, pengawasan, pemusatan modal, pembiayaan dan kebankrapan berturut-turut, telah mengurangkan kesan kepada sistem risiko kredit. Di sisi lain, pemerintah dan spekulator bank pusat pada risiko sistemik, membuat semakin banyak peserta percaya bahawa risiko kredit apabila risiko sistemik meningkat, bank pusat mesti menyelamatkan saya.

Dalam erti kata lain, pedagang terhadap perubahan dalam sistem kredit mata wang, harus lebih sensitif daripada ikan hiu bau darah. Setiap perubahan dalam struktur kredit mata wang, bermakna satu kumpulan dana akan terpaksa mencari jalan baru, jika dapat mengesan laluan penghantaran perubahan kredit mata wang, merampas Front Run ini sebelum pasaran, bermakna duduk di tempat untuk menerima wang. Sebaliknya, jika dipaksa oleh sistem kredit mata wang baru tetapi bertindak terlalu lambat, bermakna memberi hormat kepada ikan hiu. Inilah Makro Perdagangan yang sebenar.

Dipetik daripada Moneycode

- 1