Jalan terdalam di dunia ialah rutin anda: menggali jauh ke dalam "perangkap" arbitraj

Arbitrage (juga dikenali sebagai perdagangan selisih harga) adalah pembelian atau penjualan satu jenis kontrak perdagangan elektronik pada masa yang sama dengan pembelian atau penjualan kontrak lain yang berkaitan. Arbitrage adalah perdagangan yang menggunakan perubahan perbezaan harga antara pasaran yang berkaitan atau kontrak elektronik yang berkaitan, melakukan perdagangan ke arah yang berlawanan di pasaran yang berkaitan atau kontrak elektronik yang berkaitan, untuk mendapatkan keuntungan dari perubahan perbezaan harga.

Ramai yang menganggap bahawa arbitraj adalah tindakan yang tidak berisiko atau berisiko rendah, tetapi dalam praktiknya, ia sering berlaku.

Pada masa ini, dalam pasaran niaga hadapan, industri minyak sawit terdiri daripada 7 jenis, iaitu soya, minyak sawit, minyak sawit, minyak sawit, minyak sawit, minyak sawit dan minyak sawit.

Terdapat lelang pers antara soya dan minyak soya, lelang pers antara minyak sawit dan minyak sawit, lelang pers antara minyak sawit dan minyak sawit, lelang pers antara minyak sawit dan minyak sawit, dan lelang alternatif antara minyak sawit dan minyak sawit dan minyak sawit, sehingga menjadi lelang yang paling menarik di pasaran niaga hadapan.

Walau bagaimanapun, berdasarkan pengalaman saya sendiri dalam pasaran selama beberapa tahun, strategi lelang ini jauh dari apa yang kelihatan.

-

Arbitrage tekanan

Bagi syarikat minyak sawit, soya adalah bahan mentah, minyak kacang, kacang polong adalah produk bawah, soya menghasilkan kacang polong dan minyak kacang polong melalui pemprosesan, terdapat hubungan interaksi yang jelas antara ketiga-tiga harga, dan inti hubungan ini adalah keuntungan pemprosesan.

Apabila keuntungan tekanan tinggi (iaitu, harga soya rendah, minyak dan kacang soya harga yang lebih tinggi), syarikat mempunyai cukup motivasi untuk mengembangkan pengeluaran, meningkatkan permintaan untuk soya, meningkatkan soya dan minyak soya bekalan, yang menyebabkan harga soya yang lebih tinggi dan harga soya, minyak dan kacang soya yang lebih rendah.

Bagi pelabur niaga hadapan, ini adalah peluang untuk membeli soya dan menjual pulp dan minyak soya, yang biasanya dikenali sebagai soya oil arbitrage atau arbitrage penekanan ke arah penekanan.

Begitu juga, apabila keuntungan kilang persalinan berkurangan atau mengalami kerugian (iaitu, harga soya lebih tinggi, minyak dan kacang soya lebih rendah), syarikat minyak sawit biasanya akan mengurangkan pengeluaran, menghentikan sebahagian atau menutup barisan pengeluaran, sehingga mengurangkan permintaan untuk soya, dan mengurangkan bekalan pasaran untuk kacang soya dan minyak sawit, yang akan menyebabkan harga soya lebih rendah dan harga soya, kacang, dan minyak sawit lebih tinggi untuk jangka masa tertentu.

Bagi pelabur niaga hadapan, peluang untuk membeli kacang tanah dan minyak kacang tanah dan menjual soya pada masa yang sama, biasanya dikenali sebagai reverse oil pull arbitrage atau reverse crush arbitrage.

Bagaimana, adakah logik ini terdengar agak biasa? Ya, ia serupa dengan penarikan saham kilang keluli di kawasan hitam.

Dengan logik ini, pelabur dapat memantau peluang untuk melakukan lelang dengan menggunakan formula margin penekanan berikut:

Keuntungan dari pemesanan soya tempatan = harga kacang-kacangan × 0.80 + harga minyak kacang-kacangan × 0.166- harga kacang-kacangan-100 ((biaya pemprosesan) ((iaitu 1 tan soya menghasilkan 0.8 tan kacang-kacangan dan 0.166 tan minyak kacang-kacangan melalui pemesanan))

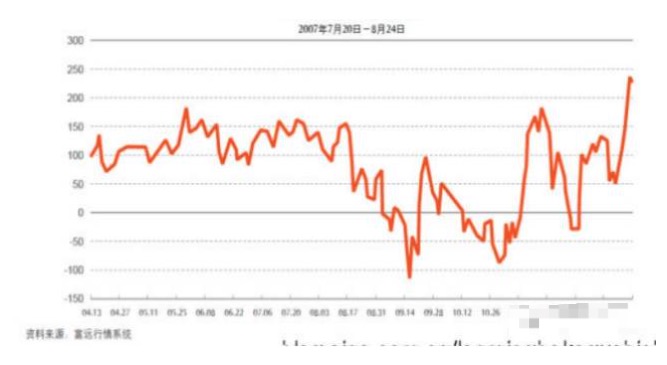

Untuk memberi anda gambaran yang lebih jelas, saya mencari grafik keuntungan penekanan sejarah dari satu program penekanan di internet, yang berpendapat bahawa ketika keuntungan penekanan sekitar 150 pada pertengahan November 2007, keuntungan penekanan jelas tinggi, untuk membeli soya, menjual kacang dan minyak kacang, dan tidak lama kemudian dapat memperoleh keuntungan di bawah 50.

Kerana sebab kerja, pada mulanya saya tidak banyak memberi perhatian kepada penarikan tekanan. Saya ingat bahawa beberapa rakan sering melakukan penarikan tekanan, juga mendapat keuntungan yang banyak, dan sangat menghormati model penarikan ini. Sehingga tahun 09 atau 10 tahun, saya mendengar mereka mengatakan bahawa penarikan tekanan mengalami kerugian yang besar, dan hanya selepas bertanya, saya tahu bahawa kebanyakan kilang minyak dan minyak di negara ini menggunakan soya import sebagai bahan mentah, dan kontrak soya No. 1 di Bursa Saham Berjangka Dalian adalah soya buatan negara, menggunakan kontrak masa depan soya buatan negara untuk melakukan penarikan tekanan.

Sebelum ini, harga soya tempatan dan harga soya import hampir sama, jadi anda boleh menjana wang dengan mudah, tetapi sekarang, perbezaan harga soya tempatan dan harga soya import semakin besar, dan kerugian sudah pasti!

Saya tidak tahu apa-apa tentangnya, tetapi saya tidak tahu apa-apa tentangnya, kerana saya tidak tahu apa-apa tentangnya, saya tidak tahu apa-apa tentangnya.

Kedelai tempatan berbeza dengan kedelai import, kedelai import biasanya berasal dari Amerika Syarikat, Brazil dan Argentina, dan kedelai transgenik, dengan hasil yang tinggi, kurang penyakit dan serangga, dan kadar pelepasan minyak yang tinggi, digunakan terutamanya untuk penapaian minyak;

Oleh kerana terdapat sekatan dasar, hanya soya bukan GM yang boleh ditanam di negara ini, dengan hasil yang rendah dan pengeluaran minyak yang rendah, lebih sesuai untuk dimakan daripada minyak sawit. Di samping itu, perbezaan dalam kecekapan pertanian dan dasar subsidi antara China dan Amerika Syarikat, soya import yang murah telah lama mendominasi pasaran minyak sawit domestik.

Jika anda berhati-hati, anda akan mendapati hampir semua jenis minyak soya di pasar raya bertuliskan "soya yang diubahsuai gen". Dalam keadaan ini, syarikat minyak sawit timur laut yang menggunakan soya tempatan sebagai bahan mentah utama telah mengalami kemunduran dan jatuh ke dalam kerugian, manakala syarikat minyak sawit pelabuhan selatan yang menggunakan soya yang diimport sebagai bahan mentah (terutamanya dengan modal asing) telah berkembang pesat.

Lebih teruk lagi, kerajaan telah melaksanakan dasar penyimpanan soya tempatan sejak 2008 untuk melindungi kepentingan petani dan memastikan kawasan penanaman, yang menyebabkan harga soya tempatan jauh lebih tinggi daripada harga soya yang diimport ke Port Harbour.

Akibat dari dasar ini, di satu pihak, soya import yang murah telah memonopoli pasaran minyak, di mana China mengimport kira-kira 60 juta tan setiap tahun, dan sangat bergantung kepada bekalan luar negara, dan syarikat minyak nasional telah terjejas teruk, terutamanya di timur laut, hampir semua syarikat minyak telah musnah; di sisi lain, negara telah menyimpan sejumlah besar soya domestik yang tidak dapat dicerna, terpaksa memberi subsidi, dan menugaskan kilang minyak titik untuk memproses, dengan kerugian besar.

Oleh kerana dasar ini gagal memberi banyak bantuan kepada petani, kawasan penanaman soya di negara ini terus berkurangan, dan akhirnya, dasar penyimpanan soya berakhir pada tahun 2014 dan digantikan dengan dasar subsidi harga sasaran.

Yang lebih menghiburkan, sehingga kini, masih banyak orang di pasaran yang menggunakan niaga hadapan soya domestik untuk melakukan penarikan tekanan. Di akhbar harian niaga hadapan, dalam laporan syarikat niaga hadapan, dalam artikel laman web, rancangan penarikan seperti itu adalah biasa.

Selepas perubahan besar dalam struktur industri minyak dan minyak mentah berbanding tahun 2008 yang lalu, begitu banyak orang yang mengkaji secara tertutup mengenai rancangan lelang seperti ini, tidak bertanggungjawab untuk mengiklankan dan mengesyorkan secara terbuka kepada pelabur biasa, dan saya benar-benar mabuk!

Sudah tentu, banyak penyelidik dan peniaga yang berkait rapat dengan industri minyak dan minyak mentah telah beralih kepada penggunaan niaga hadapan kedelai CBOT dan niaga hadapan kacang tanah dan minyak dalam negeri untuk melakukan penarikan tekanan, dan mereka telah mengemas kini formula untuk mengira keuntungan tekanan kerana kadar minyak yang berbeza:

Keuntungan daripada pencetakan soya import = harga kacang-kacangan × 0.788 + harga minyak kacang-kacangan × 0.186- harga kacang-kacangan-100 ((biaya pemprosesan) ((iaitu 1 tan soya yang dihasilkan melalui pencetakan menghasilkan 0.788 tan kacang-kacangan dan 0.186 tan minyak kacang)

Skim lelang seperti ini menggunakan kontrak niaga hadapan soya CBOT, sesuai dengan keadaan pengeluaran sebenar industri minyak dan lemak, dan mungkin saya akan terharu dengan logik lelang seperti ini jika saya meletakkannya tiga atau empat tahun yang lalu. Namun, saya tidak lagi berminat dengan logik lelang lelang seperti ini setelah mengalami kecederaan yang menyeluruh oleh pelbagai skim lelang yang nampaknya sempurna dan melakukan beberapa tahun dengan tunai logam.

Bayangkan, jika anda menggunakan formula yang seolah-olah ketat ini untuk melakukan arbitraj tekanan, apa yang akan berlaku dalam beberapa tahun akan datang?

Dalam menghadapi perbezaan harga tunai dan harga masa depan untuk soya, kacang tanah dan minyak kacang tanah di Amerika Syarikat, ia adalah sukar bagi anda sebagai syarikat rantaian bukan industri untuk meramalkan arah perbezaan harga ini, dan anda tidak dapat memperoleh keuntungan daripada perbezaan harga ini;

Apabila anda berfikir tentang kerugian dalam pengekstrakan import soya, anda perlu melakukan pengekstrakan terbalik untuk mendapatkan keuntungan, dan mungkin selepas dua bulan anda akan mendapati kilang minyak dan minyak mentah telah mendapat keuntungan yang besar dari kenaikan nilai RMB.

Apabila anda berfikir bahawa ia adalah sangat rugi untuk menggunakan soya Amerika Syarikat, mungkin anda akan mendapati selepas dua atau tiga bulan bahawa kilang minyak mentah menggunakan soya Amerika Selatan dengan harga yang lebih rendah, atau pedagang-pedagang pengimport yang menjual secara rugi di dalam negara kerana mereka memerlukan dana kredit;

Apabila anda menyangka bahawa hasil yang baik dari Amerika Selatan akan membawa kepada harga yang lebih rendah, mungkin anda akan mendapati bahawa dua atau tiga bulan telah berlalu sebelum anda mendapati bahawa kemelut yang berlaku di Amerika Selatan disebabkan oleh musim hujan, mogok pekerja pelabuhan, pergolakan politik, turun naik kadar pertukaran, dan sebagainya, menyebabkan kapal-kapal yang lambat dan tidak dapat menghantar soya, dan kilang minyak terpaksa membeli soya yang mahal untuk mengekalkan pengeluaran;

Apabila anda fikir harga minyak kacang tanah terlalu rendah dan sepatutnya naik semula, anda mungkin mendapati minyak kacang tanah Argentina telah dibuang ke pasaran antarabangsa, atau minyak sawit yang banyak stoknya telah menghasilkan penggantian yang kuat untuk minyak kacang tanah.

Jadi, jika anda berada di pasaran niaga hadapan untuk jangka masa yang lama, anda akan mendapati bahawa jurang Mariana di Pasifik tidak begitu besar berbanding dengan jurang-jurang yang ada di pasaran niaga hadapan.

Jadi, jika anda seorang pelanggan perniagaan yang berkhusus dalam industri minyak, dan anda menggunakan faktor-faktor seperti turun naik kadar tukaran mata wang asing, pergerakan basis stok, keadaan penghantaran logistik, turun naik stok di pelabuhan, persaingan untuk produk gantian, dan sebagainya untuk membuat penarikan tekanan, OK, saya yakin anda mampu menang atau kalah, dan kemenangan akhirnya adalah milik anda!

Selain daripada penekanan pada pasaran minyak, terdapat dua strategi penekanan yang biasa: penekanan pengganti minyak dan penekanan penekanan penekanan.

-

Arbitrah gantian minyak

Dalam pelbagai strategi lelang dalam bidang bahan api, lelang pengganti minyak menempati bahagian terbesar. Oleh kerana logik industri yang jelas, peraturan perbezaan harga jelas, dan terdapat pengesahan statistik matematik, ia menarik perhatian yang besar dari lelang berjangka dan penyelidik, dan juga dokumen penyelidikan dan laporan pelaburan yang paling kaya.

Minyak kacang, minyak canola, dan minyak sawit adalah jenis minyak utama di negara ini. Dari sudut pengguna, ketiga-tiga jenis minyak ini mempunyai hubungan antara satu sama lain, dan terdapat hubungan yang tinggi antara jenis minyak, dan harga ketiga-tiga jenis minyak ini sangat hampir.

Oleh kerana dalam tahun-tahun kebelakangan ini negara menyimpan minyak sawit, ia mengganggu hubungan harga minyak sawit dengan minyak kacang, minyak sawit, dan jumlah perdagangan minyak sawit yang agak rendah, jadi di sini hanya menganalisis alternatif antara minyak kacang dan minyak sawit.

Di pasaran penggunaan minyak tumbuhan di China, minyak kacang dan minyak sawit masing-masing menyumbang 40% dan 20% daripada jumlah penggunaan, dan merupakan jenis utama dalam penggunaan minyak tumbuhan domestik. Walaupun mereka mempunyai asas yang berbeza, kedua-duanya mempunyai kebolehan penggantian yang kuat, menjadikan harga kedua-duanya sangat berkaitan, menurut statistik, harga minyak kacang dan minyak sawit lebih tinggi daripada 95%.

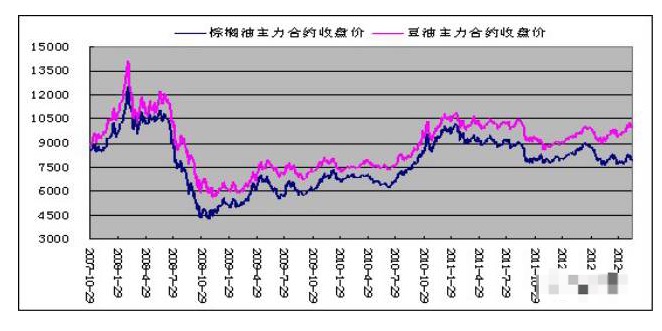

Graf di bawah menunjukkan sejarah kontrak masa depan minyak kacang dan minyak sawit yang paling kuat dari 29 Oktober 2007 hingga 12 September 2012. Dari grafik ini, dapat dilihat bahawa kedua-duanya sangat konsisten.

Pada masa yang sama, kerana minyak kacang dan minyak sawit mempunyai ciri-ciri pengeluaran dan penggunaan masing-masing, perbezaan harga antara kedua-duanya menunjukkan perubahan musiman, dan dengan itu mewujudkan peluang untuk berdagang antara minyak kacang dan minyak sawit.

Sumber utama minyak kacang tanah adalah import langsung minyak dan sebahagiannya minyak kacang tanah dari kacang tanah yang diimport. Oleh kerana bahagian minyak kacang tanah dari kacang tanah yang diimport semakin berkurang dari tahun ke tahun, maka hubungan masa depan minyak kacang tanah dengan harga CBOT dan minyak kacang tanah semakin tinggi.

Minyak sawit di Malaysia bergantung kepada import dari luar negara, terutamanya dari Malaysia dan Indonesia. Mengikut titik pijak, minyak sawit yang diimport oleh negara kita adalah minyak sawit yang dimurnikan tidak melebihi 24 ° C, dan juga minyak sawit yang diimport, dimurnikan dan dijual ke pelabuhan domestik.

Oleh kerana titik kelembapan minyak sawit yang tinggi, minyak sawit akan beku dalam keadaan suhu rendah, menyebabkan penampilan yang tidak baik, yang tidak baik untuk penjualan sawit. Oleh itu, penggunaan minyak sawit mempunyai musim tertentu, penggunaan musim panas lebih besar, penggantian minyak kacang tinggi; musim sejuk lebih kecil, penggantian minyak kacang rendah.

Dengan menggunakan data Wind untuk menganalisis selisih harga untuk kontrak utama masa depan minyak kelapa sawit dan minyak kelapa sawit dari Oktober 2007 hingga akhir 2015, titik terendah dalam sejarah kedua-dua selisih harga muncul pada 8 Mac 2010 pada 524, tertinggi kedua-dua selisih harga muncul pada 31 Oktober 2012 pada 2198 dan rata-rata selisih harga pada 1166, di mana selisih harga mempunyai kebarangkalian 95% untuk beroperasi dalam julat 594 hingga 1738 ton.

Dan perbezaan harga ada undang-undang perubahan bermusim tertentu, iaitu, perbezaan harga tinggi kedua-dua biasanya muncul dalam tiga suku tahun, di mana kemungkinannya lebih besar pada 8 dan September; perbezaan harga rendah kedua-dua biasanya muncul dalam satu suku, di mana kemungkinannya lebih besar pada 2 dan Mac. Pada masa yang sama, harga minyak kacang dalam negeri dan harga minyak sawit juga sama.

Adakah anda merasakan bahawa ia adalah seperti sebuah mata wang yang tersimpan di dalam kotak? anda boleh menggunakan pasaran niaga hadapan sebagai mesin penarikan mata wang dengan cara yang sama seperti yang ditunjukkan di dalam gambar di atas.

Dan selepas banyak kali menang dan banyak kali kalah dalam strategi ini, saya fikir statistik yang statik ini adalah hasil daripada orang-orang yang bergelut dan bergelut selepas berlakunya sesuatu yang tidak menyenangkan, yang bertindak mengikut strategi ini, dan seringkali terjebak dalam kesusahan seperti babi sebelum berlakunya sesuatu yang tidak menyenangkan.

Sebagai contoh, anda tahu bahawa terdapat kemungkinan 95% bahawa harga minyak kacang dan minyak sawit berbeza antara 594 dan 1738 barel, tetapi bagaimana anda menentukan bila masuk dan bila keluar?

Jika anda menggunakan 1738 sebagai titik masuk dan melakukan operasi pengembalian selisih harga untuk membeli minyak sawit dan minyak kacang kosong, maka pada tahun 09, 10, 11, 14 dan 15 anda tidak mempunyai peluang untuk masuk, kerana pada tahun-tahun ini selisih harga antara minyak kacang dan minyak sawit adalah lebih dari 1400 atau bahkan kurang dari 1000; dan pada tahun 08 dan 12 anda akan campur tangan terlalu awal, kerana pada tahun-tahun ini selisih harga mencapai 2000 dan 2200 masing-masing.

Dari segi pengembalian kepada arbitraj, kita boleh melihat keadaan yang melampau di akhir tahun 2012 di mana harga minyak kelapa sawit dan kacang tanah berbeza.

Pada tahun itu, Jabatan Pemeriksaan Kualiti Negara mengeluarkan pemberitahuan untuk mengukuhkan lagi pengawasan pemeriksaan minyak tumbuhan makanan yang diimport, menetapkan bahawa minyak tumbuhan makanan yang diimport yang diuji tidak memenuhi piawaian keselamatan makanan negara yang berlaku di China, tidak dibenarkan diimport.

Oleh kerana kualiti minyak kacang, minyak sawit yang dihasilkan oleh China adalah baik, ia pada dasarnya dapat memenuhi piawaian keselamatan makanan negara, tetapi harga asid minyak sawit gred makanan yang diimport oleh China tidak memenuhi piawaian negara, oleh itu ia mempunyai kesan yang lebih besar terhadap import minyak sawit domestik. Untuk minyak sawit yang tidak memenuhi piawaian tidak lagi boleh diimport sebagai minyak tumbuhan yang boleh dimakan, tetapi masih boleh diimport sebagai minyak mentah, importannya mesti dilakukan di pelabuhan pantai selepas penapisan kedua dan kemudian masuk ke pasaran, akan menyebabkan kos minyak sawit gred makanan meningkat sekitar 150 yuan / tan, dan pembiayaan banyak pembiayaan pembiayaan pembiayaan perdagangan akan dilanjutkan, peningkatan kesukaran pembiayaan

Untuk mengelakkan daripada terhad oleh dasar ini, kebanyakan syarikat memperluaskan import minyak sawit pada separuh kedua tahun 2012 untuk menyimpan minyak sawit yang diperlukan pada tahun depan, menyebabkan stok pelabuhan minyak sawit domestik lebih daripada dua kali ganda daripada tempoh yang sama. Stok besar telah memberi tekanan besar kepada harga minyak sawit domestik, dan juga menyebabkan minyak sawit import menjadi rugi.

Pada masa yang sama, pasaran menjangkakan penurunan dalam pengeluaran soya di Amerika Selatan, dan harga minyak kelapa sawit yang semakin meningkat, menyebabkan perbezaan harga antara minyak kelapa sawit dan minyak kelapa sawit terus meningkat, sekali gus memecahkan rekod yang pernah ada.

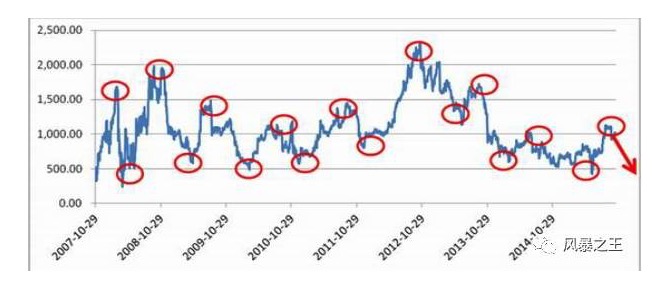

Oleh itu, banyak pelabur lelang masuk dalam jarak antara 1700 dan 2000 mata, berharap perbezaan harga dapat kembali di bawah 1500. Namun, tidak disangka-sangka, import minyak sawit yang besar, ditambah dengan jangkaan untuk menurunkan tarif eksport Malaysia dan Indonesia pada masa akan datang, minyak sawit terus melemah, minyak kacang terus meningkat, sehingga pertengahan Januari mencapai kira-kira 2800 nilai tertinggi sepanjang masa ((gambar di atas adalah perbezaan harga kontrak utama, 2200 mata, yang mencerminkan perbezaan harga 1305 kontrak).

Jika keadaan yang melampau pada tahun 2012 adalah satu pengecualian, maka perbezaan harga yang berlaku dalam kontrak 1701 minyak kacang dan 1701 minyak sawit baru-baru ini (gambar di bawah) adalah satu lagi pengecualian yang melampau, dan satu lagi pengecualian yang melampau di mana selisih harga memperluaskan arbitraj.

Pada bulan Ogos hingga November 2016, ketika jurang harga sering berlaku dalam sejarah, kontrak 1701 minyak kacang dan 1701 minyak sawit turun dari sekitar 1000 hingga sekitar 460. Dalam tempoh itu, ramai yang melakukan penarikan yang meluaskan jurang harga di sekitar 800, 700, 600 (saran pelaburan seperti ini masih boleh didapati sekarang), dengan harapan jurang harga akan naik ke 1000 atau lebih tinggi.

Lagipun, mengikut analisis logik industri di atas, minyak sawit tidak sesuai untuk digunakan pada musim sejuk, dan pada masa pengeluaran puncak setiap tahun, harganya harus jauh lebih rendah daripada minyak kacang.

Walau bagaimanapun, realiti yang menyedihkan adalah bahawa harga minyak sawit telah meningkat dengan ketara di bawah tekanan stok yang tertekan, sementara harga minyak kelapa sawit berada di bawah tekanan stok yang rendah, dan kedua-duanya telah mencapai paras terendah sepanjang masa.

Walaupun pada musim panas, ketika minyak sawit adalah pilihan utama, perbezaan harga antara minyak sawit dan minyak kacang jarang sekali jatuh di bawah 500!

Setelah melihat perbezaan harga minyak kacang dengan minyak sawit pada akhir tahun 2012 dan November 2016, adakah anda masih ragu-ragu tentang harga yang akan datang?

-

Arbitrah untuk minyak dan kacang

Kentang kacang dan minyak kacang sebagai produk penekanan utama kilang minyak domestik, adalah produk yang dihasilkan bersama, selain daripada pengaruh minyak kacang import, faktor bekalan kedua-duanya adalah sama.

Pada masa yang sama, minyak kacang digunakan untuk minyak makanan, dan kacang tanah digunakan untuk pemprosesan makanan ternak, di mana ia digunakan untuk makanan babi. Kedua-dua keseragaman dan perbezaan di hujung bekalan menyebabkan harga.

Secara teori, jika harga kacang tanah meningkat kerana didorong oleh permintaan, ia pasti akan menyebabkan kilang minyak meningkatkan pengeluaran, dan pada masa yang sama minyak kacang tanah yang dihasilkan dengan kadar tetap mungkin akan menyebabkan kelebihan bekalan di pasaran minyak, sehingga menekan harga minyak kacang tanah. Fenomena ini dikenali sebagai kejatuhan kejatuhan kejatuhan minyak, yang sebaliknya dikenali sebagai kejatuhan kejatuhan minyak.

Oleh itu, perubahan harga minyak kacang dan kacang polong dalam arah yang sama, tetapi pada masa yang sama terdapat perbezaan yang kuat dan lemah kerana pelbagai pengaruh bekalan dan permintaan asas, undang-undang ini menjadi asas kebolehan untuk melakukan penukaran antara minyak.

Walau bagaimanapun, sebenarnya, sejarah penargetan minyak kelapa sawit hampir sama dengan penargetan minyak.

Untuk meringkaskan pelbagai arbitraj dalam bidang minyak, saya ingin mengatakan bahawa sama ada ia adalah arbitraj tekanan, arbitraj penggantian minyak atau arbitraj pasangan antara minyak, logiknya adalah berdasarkan keseimbangan keuntungan kilang minyak atau harga pengguna yang lebih alternatif, yang menganggap bahawa pengeluar (kilang minyak) atau pengguna memainkan peranan utama dalam pergerakan harga produk yang berkaitan.

Sebenarnya, harga produk seperti soya, minyak kacang, minyak sawit, kacang polong, selain dipengaruhi oleh pengeluar (pabrik minyak) atau pengguna, juga dipengaruhi oleh jangkaan pengeluaran, tahap stok, pengangkutan laut, turun naik kadar pertukaran, dasar import dan eksport, dasar biodiesel, pembiayaan pedagang dan dana pasaran niaga hadapan. Di bawah pengaruh pelbagai faktor yang rumit, pengeluar (pabrik minyak) atau pengaruh pengguna sering kali tidak dapat memainkan peranan yang besar, apalagi mempengaruhi pergerakan harga.

Dipetik dari Poker Investor

- 1