Reka bentuk strategi lindung nilai tempat mata wang digital (1)

Bagi pemula dalam reka bentuk strategi, strategi lindung nilai ialah strategi latihan yang sangat baik. Artikel ini melaksanakan strategi lindung nilai tempat mata wang digital yang mudah tetapi dunia sebenar, dengan harapan bahawa pemula dapat mempelajari beberapa pengalaman reka bentuk.

Reka beberapa fungsi dan parameter antara muka strategi mengikut keperluan strategi

Pertama sekali, jelas bahawa strategi yang akan direka adalah strategi lindung nilai mata wang digital Kami mereka strategi lindung nilai yang paling mudah, iaitu menjual di bursa dengan harga yang lebih tinggi antara dua bursa spot dan membeli di bursa dengan harga yang lebih rendah. untuk membuat keuntungan. Apabila semua bursa dengan harga yang lebih tinggi didenominasikan dalam syiling (kerana semua syiling dengan harga yang lebih tinggi dijual), dan semua bursa dengan harga yang lebih rendah adalah dalam syiling (semua syiling dengan harga yang lebih rendah dibeli), adalah mustahil untuk Hedge. Pada masa ini, anda hanya boleh menunggu harga berbalik dan melindung nilai.

Apabila melindung nilai, pertukaran mempunyai sekatan ketepatan pada harga dan kuantiti pesanan, dan terdapat juga had kuantiti pesanan minimum. Sebagai tambahan kepada had minimum, strategi juga mesti mempertimbangkan volum pesanan maksimum untuk lindung nilai pada satu masa Jika volum pesanan terlalu besar, pesanan tidak akan mencukupi di pasaran. Anda juga perlu mempertimbangkan cara menukar menggunakan kadar pertukaran jika kedua-dua bursa mempunyai mata wang denominasi yang berbeza. Apabila melindung nilai, yuran pengendalian dan kegelinciran pesanan adalah kedua-duanya kos transaksi Tidak boleh dilindung nilai selagi terdapat perbezaan harga Oleh itu, terdapat juga nilai pencetus untuk melindung nilai perbezaan harga tahap tertentu, lindung nilai akan mengakibatkan kerugian.

Berdasarkan pertimbangan ini, strategi perlu mereka bentuk beberapa parameter:

- Melindung nilai perbezaan:

hedgeDiffPrice, apabila perbezaan harga melebihi nilai ini, operasi lindung nilai dicetuskan. - Jumlah lindung nilai minimum:

minHedgeAmount, kuantiti pesanan minimum (dalam syiling) yang boleh dilindung nilai. - Jumlah lindung nilai maksimum:

maxHedgeAmount, kuantiti pesanan maksimum (bilangan syiling) untuk satu lindung nilai. - Ketepatan APrice:

pricePrecisionA, ketepatan harga pesanan (bilangan tempat perpuluhan) pertukaran A. - Ketepatan kuantiti pesanan:

amountPrecisionA, ketepatan kuantiti pesanan (bilangan tempat perpuluhan) pertukaran A. - Ketepatan BPrice:

pricePrecisionB, ketepatan harga pesanan (bilangan tempat perpuluhan) pertukaran B. - Ketepatan kuantiti sempadan:

amountPrecisionB, ketepatan kuantiti pesanan (bilangan tempat perpuluhan) pertukaran B. - Kadar Pertukaran:

rateA, penukaran kadar pertukaran objek pertukaran yang pertama ditambah, nilai lalai ialah 1, tiada penukaran. - Kadar pertukaran pertukaran B:

rateB, penukaran kadar pertukaran objek pertukaran tambahan kedua, nilai lalai ialah 1 dan tiada penukaran dilakukan.

Strategi lindung nilai perlu memastikan bilangan syiling dalam dua akaun tidak berubah (iaitu, tidak memegang sebarang kedudukan berarah dan mengekalkan neutraliti), jadi perlu ada logik imbangan dalam strategi untuk sentiasa menyemak baki. Semasa menyemak baki, tidak dapat dielakkan untuk mendapatkan data aset daripada dua bursa. Kita perlu menulis fungsi untuk menggunakannya.

- updateAccsfunction updateAccs(arrEx) { var ret = [] for (var i = 0 ; i < arrEx.length ; i++) { var acc = arrEx[i].GetAccount() if (!acc) { return null } ret.push(acc) } return ret }

Jika pesanan tidak dilaksanakan selepas meletakkannya, kami perlu membatalkannya tepat pada masanya dan tidak membiarkannya belum selesai. Operasi ini perlu diproses dalam kedua-dua modul baki dan dalam logik lindung nilai, jadi fungsi pengeluaran pesanan penuh perlu direka bentuk.

- cancelAllfunction cancelAll() { _.each(exchanges, function(ex) { while (true) { var orders = _C(ex.GetOrders) if (orders.length == 0) { break } for (var i = 0 ; i < orders.length ; i++) { ex.CancelOrder(orders[i].Id, orders[i]) Sleep(500) } } }) }

Apabila mengimbangi bilangan syiling, kita perlu mencari harga sejumlah syiling yang terkumpul dalam kedalaman data tertentu, jadi kita memerlukan fungsi sedemikian untuk mengendalikannya.

- getDepthPricefunction getDepthPrice(depth, side, amount) { var arr = depth[side] var sum = 0 var price = null for (var i = 0 ; i < arr.length ; i++) { var ele = arr[i] sum += ele.Amount if (sum >= amount) { price = ele.Price break } } return price }

Kemudian kita perlu mereka bentuk dan menulis operasi perintah lindung nilai khusus, yang perlu direka bentuk untuk menjadi pesanan serentak:

- hedgefunction hedge(buyEx, sellEx, price, amount) { var buyRoutine = buyEx.Go("Buy", price, amount) var sellRoutine = sellEx.Go("Sell", price, amount) Sleep(500) buyRoutine.wait() sellRoutine.wait() }

Akhir sekali, mari kita lengkapkan reka bentuk fungsi keseimbangan, yang agak rumit.

- keepBalancefunction keepBalance(initAccs, nowAccs, depths) { var initSumStocks = 0 var nowSumStocks = 0 _.each(initAccs, function(acc) { initSumStocks += acc.Stocks + acc.FrozenStocks }) _.each(nowAccs, function(acc) { nowSumStocks += acc.Stocks + acc.FrozenStocks }) var diff = nowSumStocks - initSumStocks // 计算币差 if (Math.abs(diff) > minHedgeAmount && initAccs.length == nowAccs.length && nowAccs.length == depths.length) { var index = -1 var available = [] var side = diff > 0 ? "Bids" : "Asks" for (var i = 0 ; i < nowAccs.length ; i++) { var price = getDepthPrice(depths[i], side, Math.abs(diff)) if (side == "Bids" && nowAccs[i].Stocks > Math.abs(diff)) { available.push(i) } else if (price && nowAccs[i].Balance / price > Math.abs(diff)) { available.push(i) } } for (var i = 0 ; i < available.length ; i++) { if (index == -1) { index = available[i] } else { var priceIndex = getDepthPrice(depths[index], side, Math.abs(diff)) var priceI = getDepthPrice(depths[available[i]], side, Math.abs(diff)) if (side == "Bids" && priceIndex && priceI && priceI > priceIndex) { index = available[i] } else if (priceIndex && priceI && priceI < priceIndex) { index = available[i] } } } if (index == -1) { Log("无法平衡") } else { // 平衡下单 var price = getDepthPrice(depths[index], side, Math.abs(diff)) if (price) { var tradeFunc = side == "Bids" ? exchanges[index].Sell : exchanges[index].Buy tradeFunc(price, Math.abs(diff)) } else { Log("价格无效", price) } } return false } else if (!(initAccs.length == nowAccs.length && nowAccs.length == depths.length)) { Log("错误:", "initAccs.length:", initAccs.length, "nowAccs.length:", nowAccs.length, "depths.length:", depths.length) return true } else { return true } }

Sekarang fungsi ini telah direka bentuk mengikut keperluan strategi, kita boleh mula mereka bentuk fungsi utama strategi.

Reka bentuk fungsi utama strategi

Di FMZ strateginya adalah untukmainFungsi mula dilaksanakan. wujudmainPada permulaan fungsi kita perlu melakukan beberapa permulaan strategi.

-

Tukar nama objek

Kerana banyak operasi dalam strategi memerlukan penggunaan objek pertukaran, seperti mendapatkan maklumat pasaran, membuat pesanan, dsb. Oleh itu, ia akan menyusahkan untuk menggunakan nama yang panjang setiap kali Caranya adalah dengan menggunakan nama yang mudah, sebagai contoh:var exA = exchanges[0] var exB = exchanges[1]Ini menjadikannya sangat selesa untuk menulis kod kemudian.

-

Reka bentuk berkaitan kadar pertukaran dan ketepatan

// 精度,汇率设置 if (rateA != 1) { // 设置汇率A exA.SetRate(rateA) Log("交易所A设置汇率:", rateA, "#FF0000") } if (rateB != 1) { // 设置汇率B exB.SetRate(rateB) Log("交易所B设置汇率:", rateB, "#FF0000") } exA.SetPrecision(pricePrecisionA, amountPrecisionA) exB.SetPrecision(pricePrecisionB, amountPrecisionB)Jika parameter kadar pertukaran

rateA、rateBAda yang ditetapkan kepada 1 (lalai ialah 1), iaiturateA != 1ataurateB != 1Tidak akan mencetuskan, jadi tiada penukaran kadar pertukaran akan ditetapkan. -

Tetapkan semula semua data

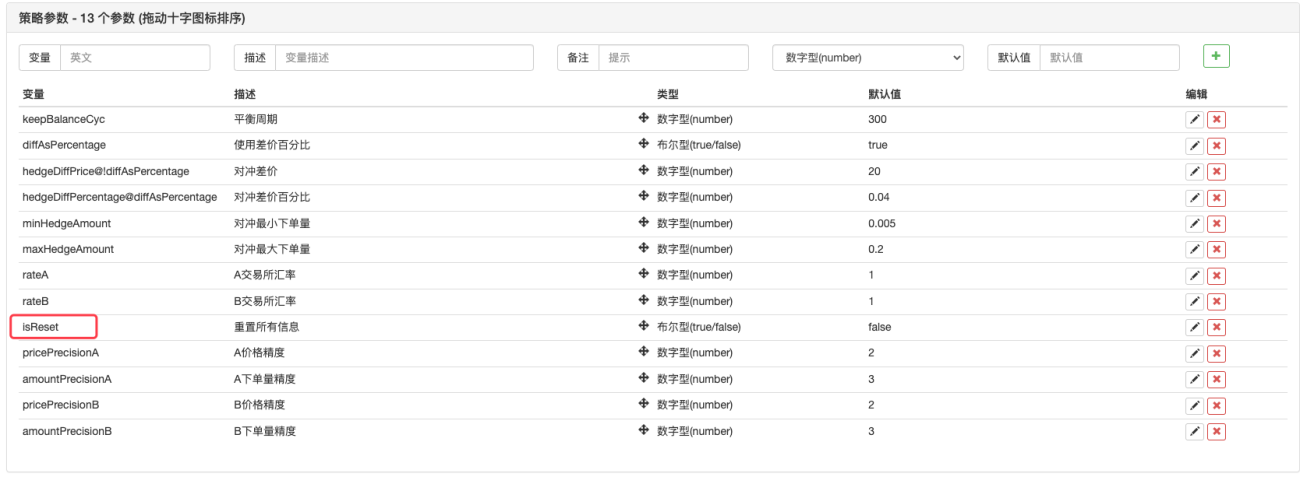

Kadangkala apabila dasar dimulakan, semua log dan data yang direkodkan perlu dipadamkan. Anda boleh mereka bentuk parameter antara muka strategi

isReset, dan kemudian reka kod tetapan semula dalam bahagian permulaan strategi, contohnya:if (isReset) { // 当isReset为真时重置数据 _G(null) LogReset(1) LogProfitReset() LogVacuum() Log("重置所有数据", "#FF0000") } -

Pulihkan data akaun awal dan kemas kini data akaun semasa

Untuk menentukan baki, strategi perlu merekodkan aset akaun awal secara berterusan untuk perbandingan dengan keadaan semasa.nowAccsPembolehubah ini digunakan untuk merekod data akaun semasa, menggunakan fungsi yang baru kami reka.updateAccsDapatkan data akaun pertukaran semasa.initAccsDigunakan untuk merekodkan status akaun awal (data seperti bilangan syiling dan bilangan syiling denominasi Exchange A dan Exchange B). untukinitAccsPenggunaan pertama_G()Pemulihan fungsi (_Fungsi G akan merakam data secara berterusan dan boleh mengembalikan data yang direkodkan semula untuk mendapatkan butiran, lihat dokumentasi API:Pautan), jika pertanyaan gagal, gunakan maklumat akaun semasa untuk menetapkan nilai dan penggunaan_GRekod fungsi.Sebagai contoh, kod berikut:

var nowAccs = _C(updateAccs, exchanges) var initAccs = _G("initAccs") if (!initAccs) { initAccs = nowAccs _G("initAccs", initAccs) }

Logik perdagangan, gelung utama dalam fungsi utama

Kod dalam gelung utama ialah proses setiap pusingan pelaksanaan logik strategi Pelaksanaan salingan berterusan membentuk gelung utama strategi. Mari kita lihat aliran setiap pelaksanaan program dalam gelung utama.

-

Dapatkan data pasaran dan tentukan kesahihannya

var ts = new Date().getTime() var depthARoutine = exA.Go("GetDepth") var depthBRoutine = exB.Go("GetDepth") var depthA = depthARoutine.wait() var depthB = depthBRoutine.wait() if (!depthA || !depthB || depthA.Asks.length == 0 || depthA.Bids.length == 0 || depthB.Asks.length == 0 || depthB.Bids.length == 0) { Sleep(500) continue }Di sini anda boleh melihat fungsi serentak platform FMZ.

exchange.Go, mencipta panggilanGetDepth()Objek konkurensi antara mukadepthARoutine、depthBRoutine. Apabila kedua-dua objek serentak ini dicipta, panggilGetDepth()Antara muka juga berlaku serta-merta, dan dua permintaan untuk mendapatkan data kedalaman telah dihantar ke bursa.

Kemudian telefondepthARoutine、depthBRoutineObjekwait()Kaedah untuk mendapatkan data kedalaman.

Selepas mendapatkan data kedalaman, perlu menyemak data kedalaman untuk menentukan kesahihannya. Pencetus pelaksanaan untuk anomali datacontinuePernyataan melaksanakan semula gelung utama. -

guna

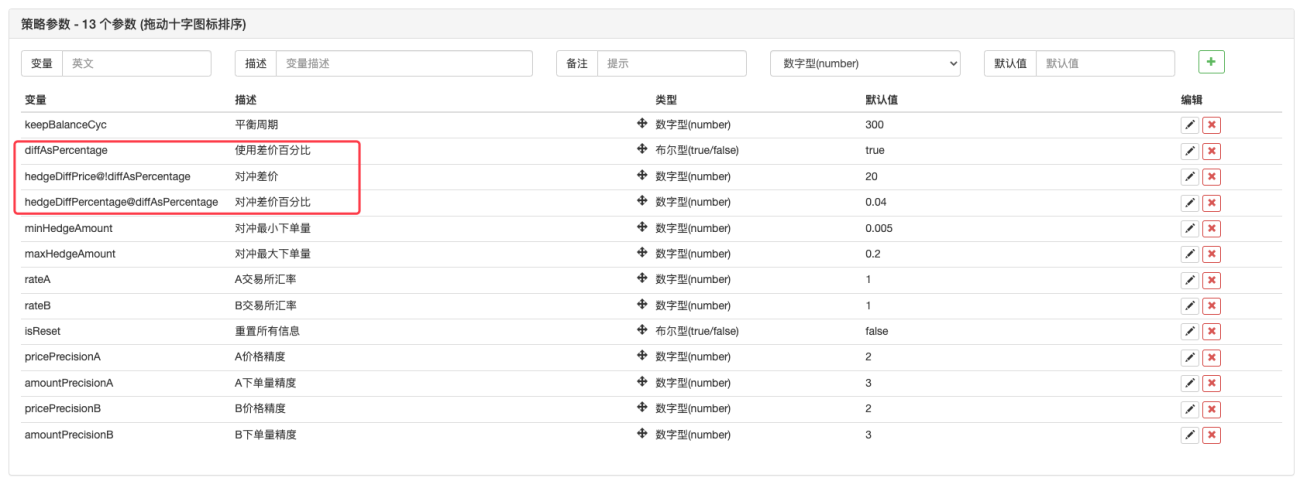

价差值Parameter atau差价比例parameter?var targetDiffPrice = hedgeDiffPrice if (diffAsPercentage) { targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage }Kami membuat reka bentuk sedemikian dari segi parameter. Parameter FMZ boleh berdasarkan parameter tertentutunjukataubersembunyi, jadi kita boleh membuat parameter untuk memutuskan sama ada hendak digunakan

价格差, masih差价比例。

Parameter telah ditambahkan pada parameter antara muka strategi

diffAsPercentage. Dua parameter lain yang ditunjukkan atau disembunyikan berdasarkan parameter ini ditetapkan kepada:

hedgeDiffPrice@!diffAsPercentage,biladiffAsPercentageFalse memaparkan parameter ini.

hedgeDiffPercentage@diffAsPercentage,biladiffAsPercentageBenar untuk memaparkan parameter ini.

Selepas reka bentuk ini, kami menyemakdiffAsPercentageParameter adalah berdasarkan nisbah perbezaan harga sebagai syarat pencetus lindung nilai. NyahtandadiffAsPercentageParameternya ialah menggunakan perbezaan harga sebagai syarat pencetus lindung nilai. -

Tentukan syarat pencetus lindung nilai

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPrice && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A -> B 盘口条件满足 var price = (depthA.Bids[0].Price + depthB.Asks[0].Price) / 2 var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance / price > minHedgeAmount) { amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance / price, maxHedgeAmount) Log("触发A->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, price, amount, nowAccs[1].Balance / price, nowAccs[0].Stocks) // 提示信息 hedge(exB, exA, price, amount) cancelAll() lastKeepBalanceTS = 0 isTrade = true } } else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPrice && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B -> A 盘口条件满足 var price = (depthB.Bids[0].Price + depthA.Asks[0].Price) / 2 var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance / price > minHedgeAmount) { amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance / price, maxHedgeAmount) Log("触发B->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, price, amount, nowAccs[0].Balance / price, nowAccs[1].Stocks) // 提示信息 hedge(exA, exB, price, amount) cancelAll() lastKeepBalanceTS = 0 isTrade = true } }Terdapat beberapa syarat pencetus lindung nilai:

- Pertama, memenuhi perbezaan harga lindung nilai. Lindung nilai hanya boleh dilakukan apabila perbezaan harga pasaran memenuhi parameter perbezaan harga yang ditetapkan.

- Volum lindung nilai di pasaran mesti memenuhi volum lindung nilai minimum yang ditetapkan dalam parameter Kerana pertukaran yang berbeza mungkin mempunyai volum pesanan minimum yang berbeza, yang terkecil daripada kedua-duanya harus diambil.

- Terdapat aset yang mencukupi dalam pertukaran untuk operasi penjualan untuk dijual, dan terdapat aset yang mencukupi dalam pertukaran untuk operasi belian untuk dibeli.

Apabila syarat ini dipenuhi, fungsi lindung nilai dilaksanakan untuk membuat perintah lindung nilai. Sebelum fungsi utama kami mengisytiharkan pembolehubah terlebih dahuluisTradeDigunakan untuk menandakan sama ada lindung nilai berlaku Jika lindung nilai dicetuskan, pembolehubah ini ditetapkan kepadatrue. Dan tetapkan semula pembolehubah globallastKeepBalanceTSTetapkan lastKeepBalanceTS kepada 0 (lastKeepBalanceTS digunakan untuk menandakan cap masa bagi operasi pengimbangan terbaharu. Menetapkannya kepada 0 akan mencetuskan operasi pengimbangan serta-merta), dan kemudian membatalkan semua pesanan yang belum selesai.

-

Tindakan mengimbangi

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) { nowAccs = _C(updateAccs, exchanges) var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB]) cancelAll() if (isBalance) { lastKeepBalanceTS = ts if (isTrade) { var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0) var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0) LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs) isTrade = false } } }Anda boleh melihat bahawa fungsi imbangan dilaksanakan dengan kerap, tetapi jika operasi lindung nilai dicetuskan,

lastKeepBalanceTSJika ditetapkan semula kepada 0, operasi baki akan dicetuskan serta-merta. Selepas baki berjaya, keuntungan akan dikira. -

Maklumat bar status

LogStatus(_D(), "A->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, " B->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, " targetDiffPrice:", targetDiffPrice, "\n", "当前A,Stocks:", nowAccs[0].Stocks, "FrozenStocks:", nowAccs[0].FrozenStocks, "Balance:", nowAccs[0].Balance, "FrozenBalance", nowAccs[0].FrozenBalance, "\n", "当前B,Stocks:", nowAccs[1].Stocks, "FrozenStocks:", nowAccs[1].FrozenStocks, "Balance:", nowAccs[1].Balance, "FrozenBalance", nowAccs[1].FrozenBalance, "\n", "初始A,Stocks:", initAccs[0].Stocks, "FrozenStocks:", initAccs[0].FrozenStocks, "Balance:", initAccs[0].Balance, "FrozenBalance", initAccs[0].FrozenBalance, "\n", "初始B,Stocks:", initAccs[1].Stocks, "FrozenStocks:", initAccs[1].FrozenStocks, "Balance:", initAccs[1].Balance, "FrozenBalance", initAccs[1].FrozenBalance)Bar status tidak begitu rumit dalam reka bentuk Ia memaparkan masa semasa, perbezaan harga dari pertukaran A ke pertukaran B, dan perbezaan harga dari pertukaran B ke pertukaran A. Memaparkan sebaran sasaran lindung nilai semasa. Memaparkan data aset akaun pertukaran A dan akaun pertukaran B.

Pemprosesan pasangan dagangan dengan mata wang denominasi berbeza

Dari segi parameter, kami mereka bentuk parameter nilai kadar penukaran pada permulaan strategimainKami juga mereka bentuk penukaran kadar pertukaran untuk operasi awal fungsi. Perlu diingatkan bahawaSetRateFungsi penukaran kadar pertukaran perlu dilaksanakan terlebih dahulu.

Kerana fungsi ini mempengaruhi dua peringkat:

- Penukaran harga dalam semua data pasaran, data pesanan dan data kedudukan.

- Penukaran mata wang denominasi dalam aset akaun.

Sebagai contoh, pasangan dagangan semasa ialahBTC_USDT, unit harga adalahUSDT, mata wang yang tersedia dalam aset akaun jugaUSDT. Jika saya ingin menukarnya kepada CNY, tetapkannya dalam kodexchange.SetRate(6.8)CumaexchangeData yang diperolehi oleh semua fungsi di bawah objek pertukaran ini ditukar kepada CNY.

Mengapakah mata wang digunakan untuk penukaran?SetRateFungsi lulusKadar pertukaran daripada mata wang semasa kepada mata wang sasaran。

Strategi lengkap:Strategi lindung nilai spot untuk mata wang yang berbeza (tutorial)

- 1