Strategi Palang Emas dan Palang Mati Dua EMA

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan berdasarkan isyarat Golden Cross dan Death Cross bagi penunjuk EMA berganda. Strategi ini mengira EMA pantas dan EMA perlahan, dan akan membeli (long) apabila EMA pantas melintasi ke atas EMA perlahan, dan menutup posisi apabila EMA pantas melintasi ke bawah EMA perlahan. Strategi ini mudah dilaksanakan dan sesuai untuk perdagangan jangka pendek hingga sederhana.

Prinsip Strategi

Strategi ini terutamanya dilaksanakan berdasarkan penunjuk EMA berganda. Pertama, EMA pantas dan EMA perlahan dikira. Tempoh kitaran EMA pantas adalah pendek, yang dapat bertindak balas secara sensitif terhadap perubahan harga; tempoh kitaran EMA perlahan adalah panjang, yang mencerminkan trend jangka panjang. Apabila EMA pantas melintasi ke atas EMA perlahan dari bawah, isyarat Golden Cross dihasilkan, menunjukkan momentum kenaikan harga jangka pendek yang kuat, sesuai untuk membeli (long). Apabila EMA pantas melintasi ke bawah EMA perlahan dari atas, isyarat Death Cross dihasilkan, menunjukkan momentum penurunan harga jangka pendek yang kuat, dan posisi harus ditutup.

Secara khusus, strategi ini merangkumi langkah-langkah berikut:

-

Masukkan parameter untuk EMA pantas dan EMA perlahan, termasuk tempoh SMA, sumber data, dll.

-

Kira EMA pantas dan EMA perlahan.

-

Tentukan masa Golden Cross: EMA pantas melintasi ke atas EMA perlahan dari bawah.

-

Tentukan masa Death Cross: EMA pantas melintasi ke bawah EMA perlahan dari atas.

-

Beli (long) pada masa Golden Cross.

-

Tutup posisi pada masa Death Cross.

-

Pilihan sama ada membenarkan jualan pendek (short) dan sama ada menggunakan strategi henti rugi/ambil untung.

-

Output pemberitahuan mesej beli dan jual.

Melalui strategi persilangan EMA berganda yang mudah ini, ia dapat menangkap trend jangka pendek harga secara mengikut arah arus dan menjana keuntungan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Idea strategi yang mudah dan jelas, mudah difahami dan dikuasai.

-

Hanya memerlukan penunjuk EMA berganda, mudah dilaksanakan.

-

Dapat menangkap trend jangka pendek harga secara mengikut arah arus, meraih keuntungan daripada turun naik.

-

Tempoh EMA boleh disesuaikan, fleksibel menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Pilihan sama ada membenarkan jualan pendek (short), mengawal risiko strategi secara fleksibel.

-

Pilihan sama ada menggunakan strategi henti rugi/ambil untung, mengawal risiko perdagangan.

-

Boleh mengeluarkan pemberitahuan mesej beli/jual, memudahkan pemantauan.

-

Strategi mudah dioptimumkan, parameter EMA boleh diubah suai secara fleksibel untuk mengoptimumkan ruang keuntungan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Strategi EMA berganda mudah menghasilkan isyarat palsu, yang boleh menyebabkan kerugian yang tidak perlu.

-

Penetapan titik henti rugi yang tidak munasabah boleh memperbesar kerugian.

-

Kekerapan perdagangan mungkin terlalu tinggi, meningkatkan kos perdagangan dan risiko gelinciran.

-

Parameter EMA tetap tidak dapat menyesuaikan diri dengan perubahan pasaran.

-

Mudah terperangkap dalam pembelian pada harga tinggi dan penjualan pada harga rendah, kehilangan pertimbangan yang tenang.

-

Tidak dapat menilai pembalikan trend, mungkin membuka posisi bertentangan dengan arah.

Langkah pengurusan risiko yang sepadan:

-

Optimumkan parameter EMA untuk mengurangkan kebarangkalian isyarat palsu.

-

Tetapkan titik henti rugi secara munasabah untuk mengawal kerugian setiap dagangan.

-

Optimumkan tempoh EMA untuk mengurangkan kekerapan perdagangan.

-

Parameter EMA boleh diselaraskan secara dinamik pada peringkat pasaran yang berbeza.

-

Tambah penunjuk penilaian trend untuk mengelakkan pembelian pada harga tinggi dan penjualan pada harga rendah.

-

Gabungkan dengan penunjuk penilaian trend untuk menentukan arah trend utama.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Optimumkan parameter EMA secara dinamik, menggunakan kombinasi tempoh EMA yang berbeza pada peringkat pasaran yang berbeza untuk mengoptimumkan kesan meraih keuntungan parameter.

-

Tambah syarat penapisan saham, hanya laksanakan strategi pada saham yang memenuhi syarat tertentu untuk meningkatkan kadar kejayaan.

-

Gabungkan dengan penunjuk turun naik, kurangkan kedudukan dalam fasa turun naik rendah untuk mengelakkan risiko.

-

Gabungkan dengan penunjuk volum, hasilkan isyarat hanya apabila volum tinggi mengesahkan trend.

-

Tetapkan syarat harga, contohnya strategi EMA dilaksanakan hanya selepas menembusi garis purata 20 hari.

-

Optimumkan strategi henti rugi dan tetapkan syarat ambil untung untuk mengunci keuntungan.

-

Tambah penilaian trend peringkat besar untuk mengelakkan pembukaan posisi bertentangan dengan arah.

-

Gabungkan algoritma pembelajaran dalam dan pelbagai algoritma pembelajaran mesin untuk terus mengoptimumkan strategi.

Kesimpulan

Secara keseluruhan, strategi Golden Cross dan Death Cross EMA berganda ini mempunyai idea yang mudah dan jelas, mudah difahami dan dilaksanakan, dan dapat menangkap turun naik harga secara mengikut arah arus untuk meraih keuntungan, tetapi ia juga mempunyai risiko keuntungan tertentu. Kita boleh mengawal risiko melalui pengoptimuman parameter, henti rugi/ambil untung, penapisan saham, penilaian trend peringkat besar, dan lain-lain, untuk memperoleh pulangan yang memuaskan secara stabil. Strategi ini boleh dioptimumkan dan dinaik taraf secara berterusan, dan berbaloi untuk dikaji dan diperbaiki secara berterusan.

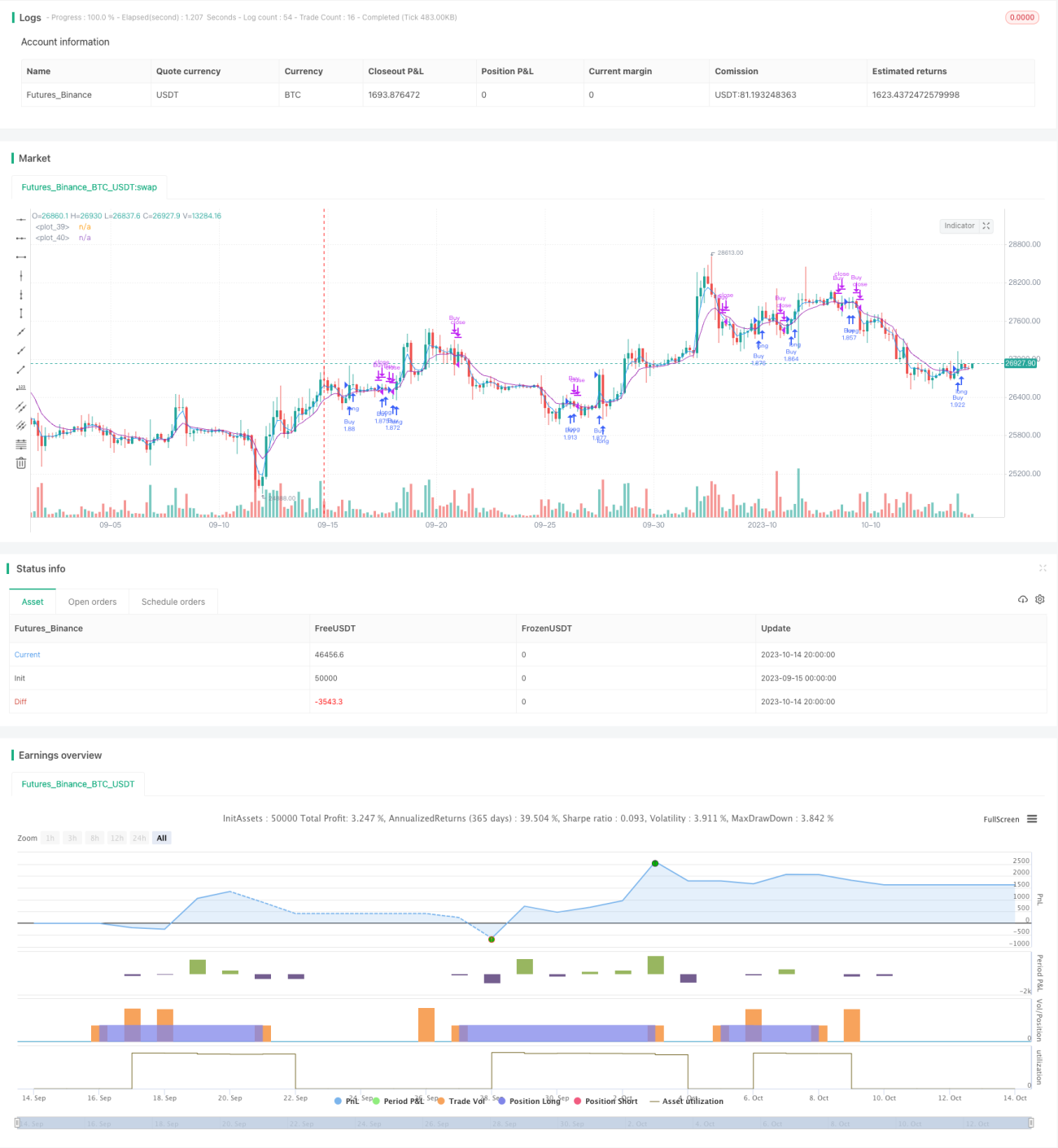

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1