Strategi Stop-loss Pengikut Arah Aliran Adaptif

Gambaran Keseluruhan

Strategi ini menggunakan kaedah trailing stop Wilder volatility, digabungkan dengan indikator ATR dan pelbagai jenis purata bergerak, untuk melaksanakan strategi stop loss penjejakan arah aliran yang sangat adaptif.

Prinsip Strategi

Teras strategi ini adalah algoritma trailing stop Wilder volatility. Pertama, ia mengira indikator ATR, mengikut parameter input untuk mengira panjang dan pengganda ATR, lalu mendapatkan garis stop loss yang dinamik. Kemudian, digabungkan dengan salah satu pilihan harga penutup, harga tertinggi, atau harga terendah, ia sentiasa mengemas kini titik tinggi dan rendah garis stop loss. Apabila harga menembusi garis stop loss ini, isyarat beli dan jual akan dihasilkan.

Dalam kod, pertama fungsi f_ma digunakan untuk melaksanakan pelbagai purata bergerak seperti RMA, EMA, SMA, Hull MA dan lain-lain. Kemudian, indikator ATR dikira, didarab dengan pengganda yang ditetapkan oleh pengguna, untuk mendapatkan garis stop loss berdasarkan volatiliti. Fungsi highest dan lowest digunakan untuk mengesan titik tertinggi dan terendah garis stop loss, dan apabila harga menembusi garis stop loss, transaksi akan dijalankan.

Strategi ini menggunakan indikator ATR, pelbagai jenis purata bergerak dan tetapan parameter secara fleksibel, menghasilkan strategi stop loss penjejakan arah aliran yang sangat adaptif. Ia dapat menjejak arah aliran dengan berkesan, dan keluar dari pasaran apabila berlaku pengunduran besar.

Analisis Kelebihan

-

Strategi ini pertama kali menggunakan algoritma Wilder Volatility Trailing Stop, yang merupakan kaedah stop loss penjejakan arah aliran yang matang dan boleh dipercayai.

-

Strategi menggunakan indikator ATR untuk mengira garis stop loss secara dinamik, mengelakkan titik stop loss yang terlalu kaku. Indikator ATR dapat mencerminkan tahap volatiliti dan risiko pasaran dengan berkesan.

-

Kod ini melaksanakan pilihan pelbagai purata bergerak seperti RMA, EMA, SMA, Hull MA, meningkatkan kebolehsuaian strategi.

-

Dengan melaraskan panjang ATR dan parameter pengganda, parameter optimum boleh didapati untuk pasaran yang berbeza, mengoptimumkan kesan strategi.

-

Strategi menggunakan pilihan harga yang berbeza seperti harga tertinggi, harga terendah, harga penutup untuk mengira garis stop loss, membolehkan pengoptimuman untuk pelbagai instrumen.

-

Secara keseluruhan, strategi ini adalah strategi stop loss penjejakan arah aliran yang boleh dipercayai, adaptif dan mudah dioptimumkan.

Analisis Risiko

-

Strategi ini bergantung terutamanya pada pengoptimuman parameter; pasaran dan instrumen yang berbeza perlu diuji untuk mencari kombinasi parameter ATR dan pengganda yang sesuai, jika tidak kesan stop loss mungkin tidak baik.

-

Dalam pasaran yang bergerak sideways, garis stop loss ATR mungkin sering dicetuskan. Ia perlu digabungkan dengan indikator penentuan arah aliran untuk pengoptimuman, supaya tidak terlepas arah aliran dalam pasaran sideways.

-

Garis stop loss yang terlalu longgar akan menyebabkan terlepas peluang pengunduran untuk stop loss; terlalu ketat akan meningkatkan kekerapan transaksi dan kos slip. Ujian yang teliti perlu dilakukan untuk mencari titik keseimbangan.

-

Pelbagai pilihan purata bergerak boleh menyebabkan kesan strategi terpesong. Satu purata bergerak utama harus dipilih untuk instrumen tertentu, sementara purata bergerak lain hanya dijadikan rujukan tambahan.

-

Strategi ini memberi tumpuan kepada penjejakan arah aliran dan tidak dapat menjana keuntungan secara langsung. Ia perlu dipertimbangkan untuk digunakan bersama dengan strategi kemasukan/keluar atau strategi ambil untung yang lain.

-

Apabila parameter tidak sesuai, strategi mungkin mengalami masalah perdagangan yang terlalu kerap atau tempoh pegangan yang terlalu lama. Ini perlu diselesaikan melalui pengoptimuman.

Arah Pengoptimuman

-

Boleh mempertimbangkan untuk menambah indikator arah aliran untuk menentukan kewujudan arah aliran, mengelakkan perangkap dalam pasaran sideways.

-

Boleh menguji penambahan elemen indikator pembalikan, supaya apabila arah aliran menurun dan menaik silih berganti, stop loss dapat dilakukan dengan lebih cepat untuk menukar posisi.

-

Boleh mencuba untuk menghubungkan parameter panjang ATR dengan ciri-ciri instrumen dagangan; instrumen yang berbeza menggunakan tetapan panjang ATR yang berbeza.

-

Boleh mencuba menambah indikator volum dagangan; apabila volum dagangan mengecil dengan ketara, tingkatkan kelajuan pengetatan garis stop loss.

-

Boleh mempertimbangkan untuk meningkatkan nisbah pengunduran stop loss, tetapi jangan terlalu ketat untuk mengelakkan stop loss pada pembetulan normal.

-

Boleh digabungkan dengan indikator lain untuk menilai momentum dan mengoptimumkan parameter; apabila momentum lemah, longgarkan sedikit julat stop loss.

Rumusan

Strategi ini berdasarkan idea Wilder Volatility Trailing Stop, menggunakan indikator ATR untuk mereka bentuk strategi stop loss penjejakan arah aliran yang sangat adaptif. Ia dapat menyesuaikan diri dengan pelbagai instrumen dagangan melalui pengoptimuman parameter, dan merupakan strategi stop loss yang boleh dipercayai dan praktikal. Walau bagaimanapun, kita juga perlu memberi perhatian kepada risiko, dengan menambah penentuan arah aliran dan elemen volum dagangan untuk pengoptimuman lanjut, menjadikannya lebih kukuh dan boleh dipercayai. Juga, perlu diberi perhatian untuk menggunakannya bersama dengan strategi lain bagi memaksimumkan keberkesanan strategi stop loss.

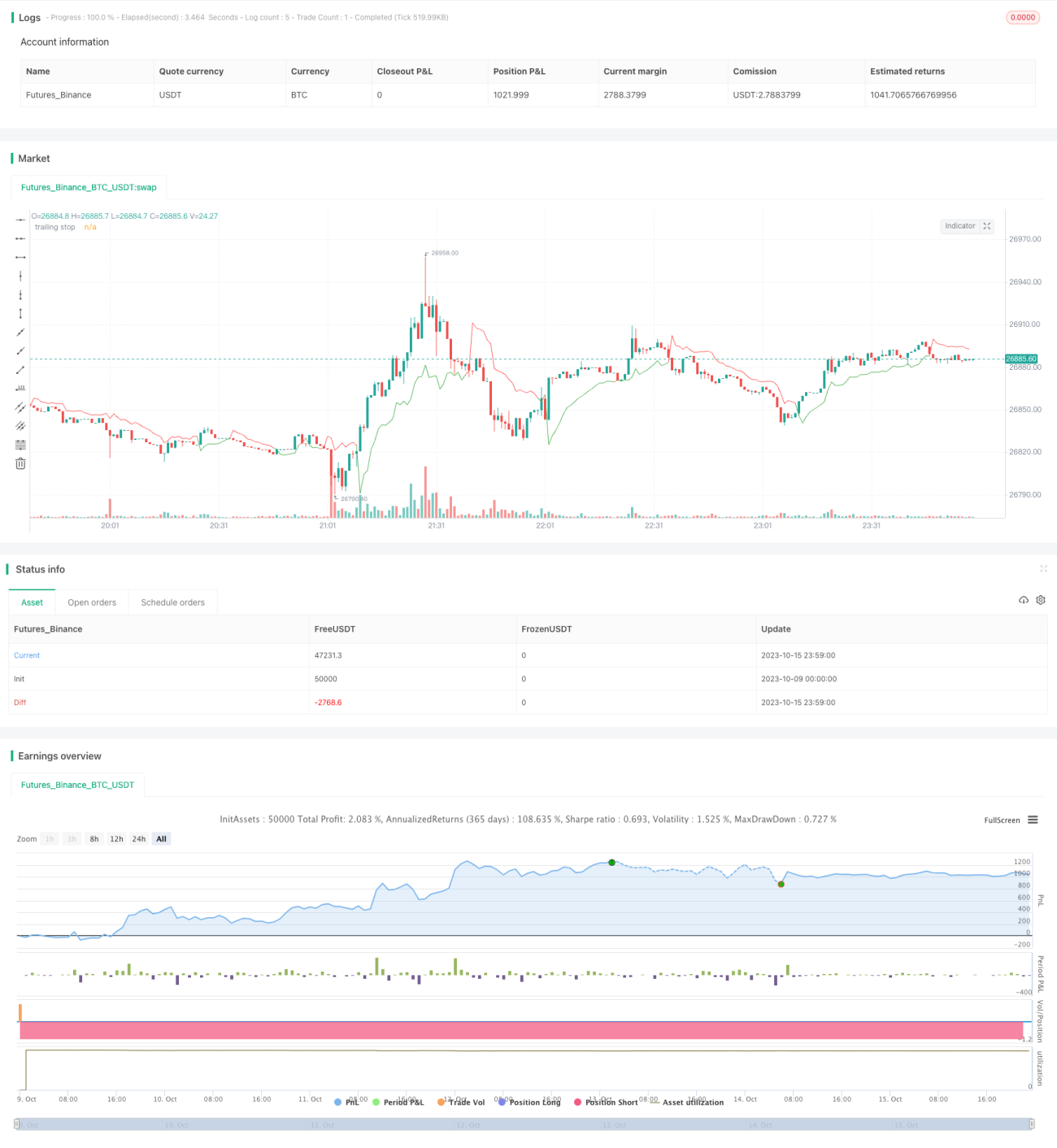

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1