Strategi Dagangan Trend Gabungan STC MA ATR

Gambaran Keseluruhan

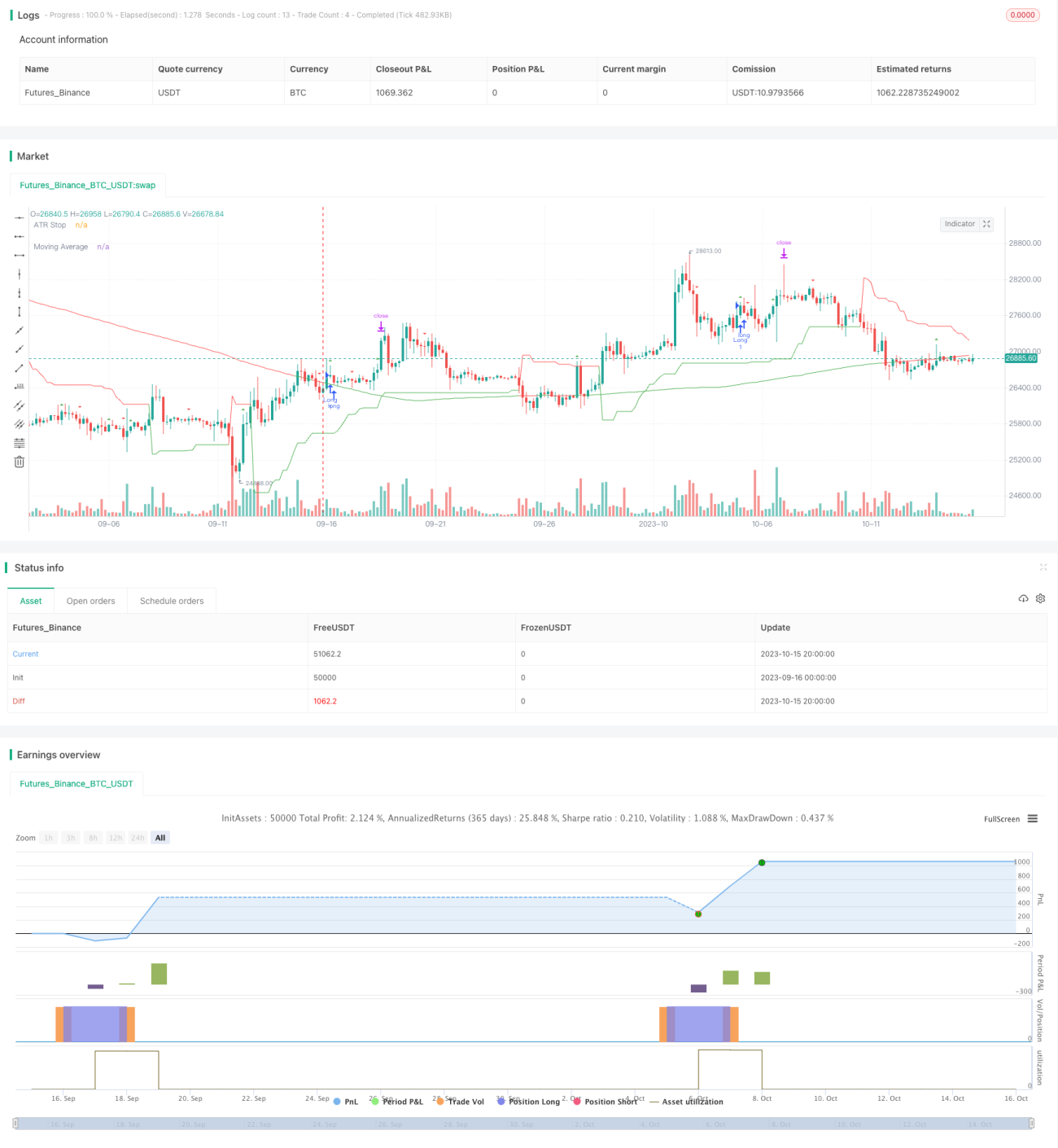

Strategi ini menggunakan gabungan penunjuk teknikal saham STC, Purata Bergerak (MA) dan Purata Julat Benar (ATR), digabungkan dengan pelbagai penunjuk teknikal untuk menilai arah aliran, mencapai dagangan pengesanan arah aliran yang agak stabil.

Prinsip Strategi

-

Penunjuk STC menentukan pembalikan arah aliran. Penunjuk ini menggunakan garis cepat dan garis perlahan, kemudian menjalankan pemprosesan pelicinan kedua, membentuk isyarat arah aliran yang konsisten. Apabila penunjuk menembusi paksi 0 ke atas, ia adalah isyarat beli; apabila menembusi paksi 0 ke bawah, ia adalah isyarat jual.

-

Purata Bergerak (MA) menentukan arah aliran. Apabila harga saham menembusi MA ke atas, ia dianggap masih dalam trend menaik, isyarat untuk memegang kedudukan panjang. Apabila harga menembusi MA ke bawah, ia dianggap sebagai trend menurun, isyarat untuk memegang kedudukan pendek.

-

Penunjuk ATR menetapkan henti rugi dan ambil untung. ATR boleh melaraskan tahap henti rugi dan ambil untung secara dinamik berdasarkan turun naik pasaran. Dan menggunakan ATR sebagai isyarat arah dagangan, dalam fasa panjang ATR meningkat, dalam fasa pendek ATR menurun.

-

Strategi menggunakan STC untuk menentukan pembalikan sebagai titik beli jual utama, MA sebagai bantuan untuk menilai arah aliran, dan ATR untuk henti rugi dan ambil untung. Apabila STC memberikan isyarat beli, jika MA juga dalam arah aliran menaik dan ATR meningkat, maka buka kedudukan panjang; jika STC memberikan isyarat jual, jika MA dalam arah aliran menurun dan ATR menurun, maka buka kedudukan pendek.

Analisis Kelebihan

-

Strategi ini menggunakan pelbagai penunjuk untuk menilai arah aliran dan titik pembalikan, meningkatkan ketepatan isyarat dagangan.

-

Penunjuk STC dapat menangkap isyarat pembalikan, mengelakkan dagangan terperangkap. Penunjuk MA menapis isyarat pembalikan yang tidak stabil, memastikan mengikuti arah aliran utama.

-

Penunjuk ATR boleh menetapkan tahap henti rugi dan ambil untung berdasarkan turun naik pasaran, mengelakkan kerugian besar. Dan menggunakan ATR sebagai isyarat bantuan untuk menilai arah aliran.

-

Gabungan pelbagai penunjuk boleh membentuk keupayaan pengesanan arah aliran yang kukuh, ujian semula sejarah mempunyai keuntungan yang stabil.

Analisis Risiko

-

Penunjuk STC mempunyai kelewatan masa, mungkin terlepas titik masa terbaik pembalikan harga.

-

Penunjuk MA cenderung ketinggalan apabila harga berubah secara mendadak, mungkin menghasilkan isyarat palsu.

-

Henti rugi ATR mungkin dicetus serta-merta, perlu melonggarkan gandaan ATR atau menutup sementara dalam trend besar.

-

Gabungan pelbagai penunjuk walaupun meningkatkan kadar kemenangan, tetapi juga meningkatkan peluang pencetus henti rugi, perlu menyesuaikan parameter dengan sewajarnya untuk mengurangkan henti rugi yang tidak perlu.

Arah Pengoptimuman

-

Laraskan parameter STC, cari kombinasi parameter yang bertindak balas lebih pantas kepada pembalikan

-

Optimumkan parameter kitaran MA supaya dapat mengikuti arah aliran dengan lebih baik

-

Uji kesan parameter gandaan ATR yang berbeza terhadap strategi

-

Cuba penunjuk lain menggantikan STC, cari penunjuk padanan yang lebih baik

-

Tambah algoritma pembelajaran mesin, mengoptimumkan pelbagai parameter secara automatik

-

Tambah penilaian arah aliran kitaran besar, bezakan peringkat berbeza kitaran besar

Kesimpulan

Strategi STC MA ATR menggunakan gabungan tiga penunjuk untuk menangkap titik pembalikan arah aliran, mencapai dagangan pengesanan arah aliran yang stabil. Gabungan penunjuk menapis isyarat palsu, henti rugi dan ambil untung mengawal risiko, mempunyai kesesuaian dan kestabilan yang kuat. Melalui pengoptimuman parameter dan pengenalan algoritma, prestasi strategi dapat dipertingkatkan lagi. Secara keseluruhan, strategi ini adalah pilihan yang boleh dipercayai dan sederhana.

- 1