Strategi Pembalikan Min Dua Purata Bergerak

Strategi Pembalikan Purata Dua Garis Purata adalah strategi pengesanan arah aliran. Ia mengira garis purata dalam tempoh yang berbeza untuk menilai sama ada pergerakan harga telah berbalik, bagi menangkap titik pembalikan arah aliran dan mencapai beli rendah jual tinggi.

Strategi ini pertama sekali mengira dua set garis purata dalam tempoh yang berbeza. Satu set adalah garis purata tempoh panjang untuk menilai arah aliran keseluruhan; satu set lagi adalah garis purata tempoh pendek untuk menilai arah aliran tempatan. Strategi ini membandingkan hubungan antara kedua-dua set garis purata untuk menentukan sama ada arah aliran keseluruhan telah berbalik.

Secara khusus, strategi ini mengira dua garis purata bagi satu set tempoh panjang (contohnya 60 hari), iaitu purata mudah bergerak 60 hari dan purata wajaran bergerak 60 hari. Set garis purata ini digunakan untuk menilai arah aliran keseluruhan. Selain itu, strategi juga mengira dua garis purata bagi satu set tempoh pendek (contohnya 5 hari), iaitu purata mudah bergerak 5 hari dan purata wajaran bergerak 5 hari. Set garis purata ini digunakan untuk menilai arah aliran tempatan.

Apabila garis purata jangka pendek menembusi ke atas garis purata jangka panjang, ia menunjukkan harga telah berbalik daripada menurun kepada meningkat, dan strategi ini akan membuka kedudukan beli (long). Apabila garis purata jangka pendek menembusi ke bawah garis purata jangka panjang, ia menunjukkan harga telah berbalik daripada meningkat kepada menurun, dan strategi ini akan membuka kedudukan jual (short).

Operasi spesifik adalah seperti berikut:

- Kira purata mudah bergerak 60 hari (nma) dan purata wajaran bergerak 60 hari (n2ma).

- Kira purata mudah bergerak 5 hari (nma1) dan purata wajaran bergerak 5 hari (n2ma1).

- Bandingkan n2ma1 dan nma1: jika n2ma1 menembusi ke atas nma1, buka kedudukan beli; jika n2ma1 menembusi ke bawah nma1, buka kedudukan jual.

- Bandingkan n2ma dan nma: jika n2ma menembusi ke atas nma, dan kedudukan beli telah dibuka, teruskan memegang kedudukan beli; jika n2ma menembusi ke bawah nma, dan kedudukan jual telah dibuka, teruskan memegang kedudukan jual.

- Apabila harga melebihi titik henti rugi atau mencapai titik ambil untung, tutup kedudukan.

- Ulangi proses di atas untuk menangkap pembalikan arah aliran, mencapai beli rendah jual tinggi.

Kelebihan strategi ini adalah gabungan dua garis purata dapat menangkap pembalikan arah aliran harga dengan lebih sensitif, dan pembalikan dua garis purata adalah isyarat penunjuk teknikal klasik. Pada masa yang sama, gabungan garis purata dalam tempoh yang berbeza membolehkan penilaian arah aliran keseluruhan dan tempatan, mencapai pengesanan arah aliran.

Risiko strategi ini adalah isyarat pembalikan dua garis purata mungkin menghasilkan isyarat palsu, menyebabkan kemasukan yang salah atau keluar secara tiba-tiba, meningkatkan risiko perdagangan. Selain itu, sistem garis purata mudah menghasilkan isyarat salah dalam pasaran yang berjulat luas. Akhir sekali, sistem dua garis purata memerlukan tempoh ujian belakang yang panjang untuk mengesahkan kestabilan tetapan parameter.

Strategi ini boleh dioptimumkan dari aspek berikut:

- Optimumkan parameter tempoh garis purata untuk mencari kombinasi parameter terbaik.

- Tambah penapis penunjuk teknikal lain untuk mengelakkan penembusan palsu.

- Masukkan strategi henti rugi dan ambil untung untuk mengawal untung rugi setiap perdagangan.

- Gabungkan dengan masa dagangan arah aliran untuk mengelakkan perdagangan yang salah dalam pasaran berayun.

- Laraskan saiz kedudukan secara dinamik untuk menyesuaikan dengan perubahan turun naik pasaran.

Kesimpulannya, Strategi Pembalikan Purata Dua Garis Purata menangkap titik pembalikan arah aliran harga dengan membandingkan hubungan antara garis purata dalam tempoh yang berbeza, untuk mencapai matlamat beli rendah jual tinggi. Mengoptimumkan tetapan parameter, menambah syarat penapis, dan mengawal risiko adalah hala tuju penambahbaikan strategi ini. Jika digunakan dengan betul, ia boleh menjadi alat yang berkesan untuk menangkap titik perubahan arah aliran secara kuantitatif.

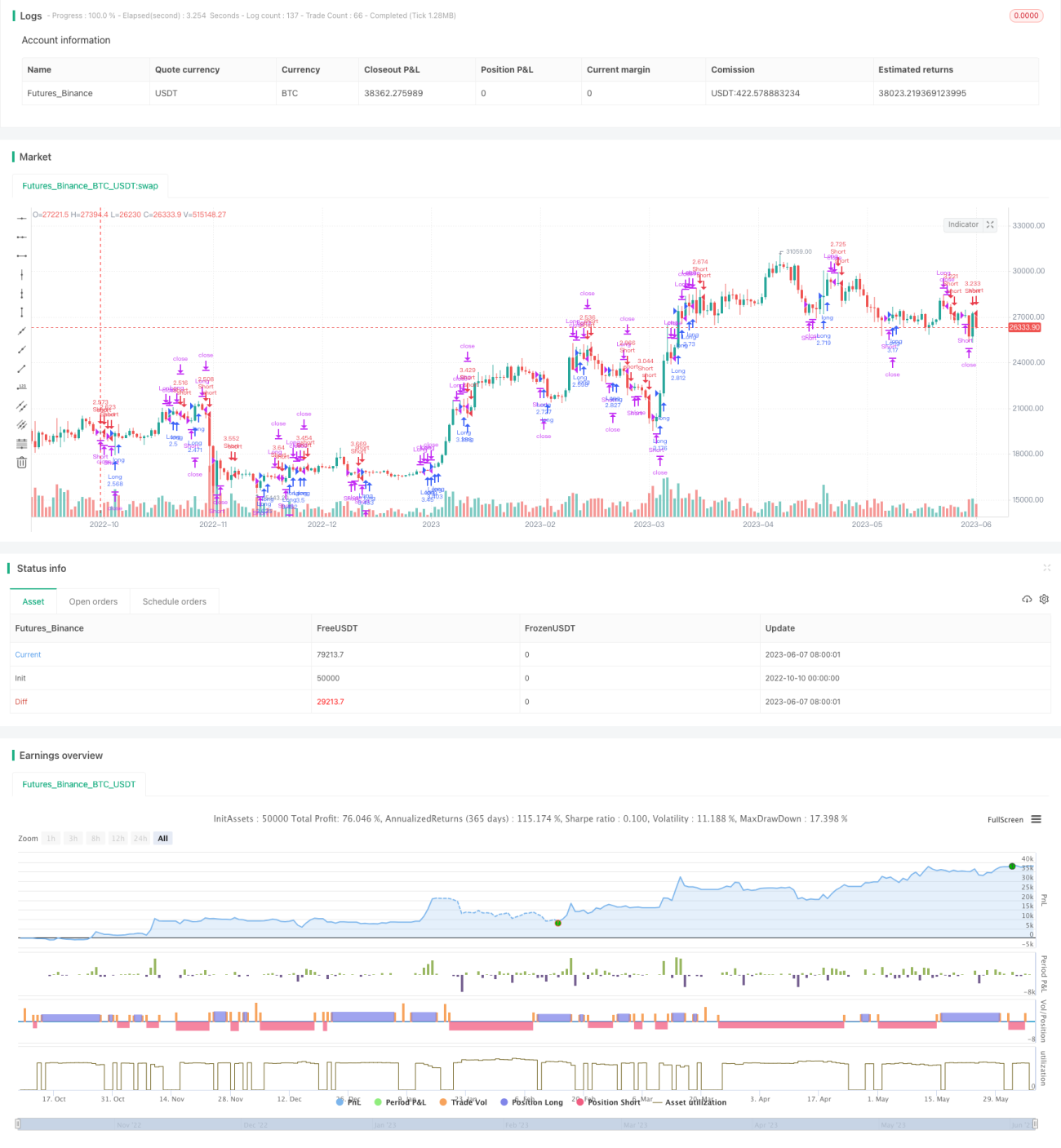

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1