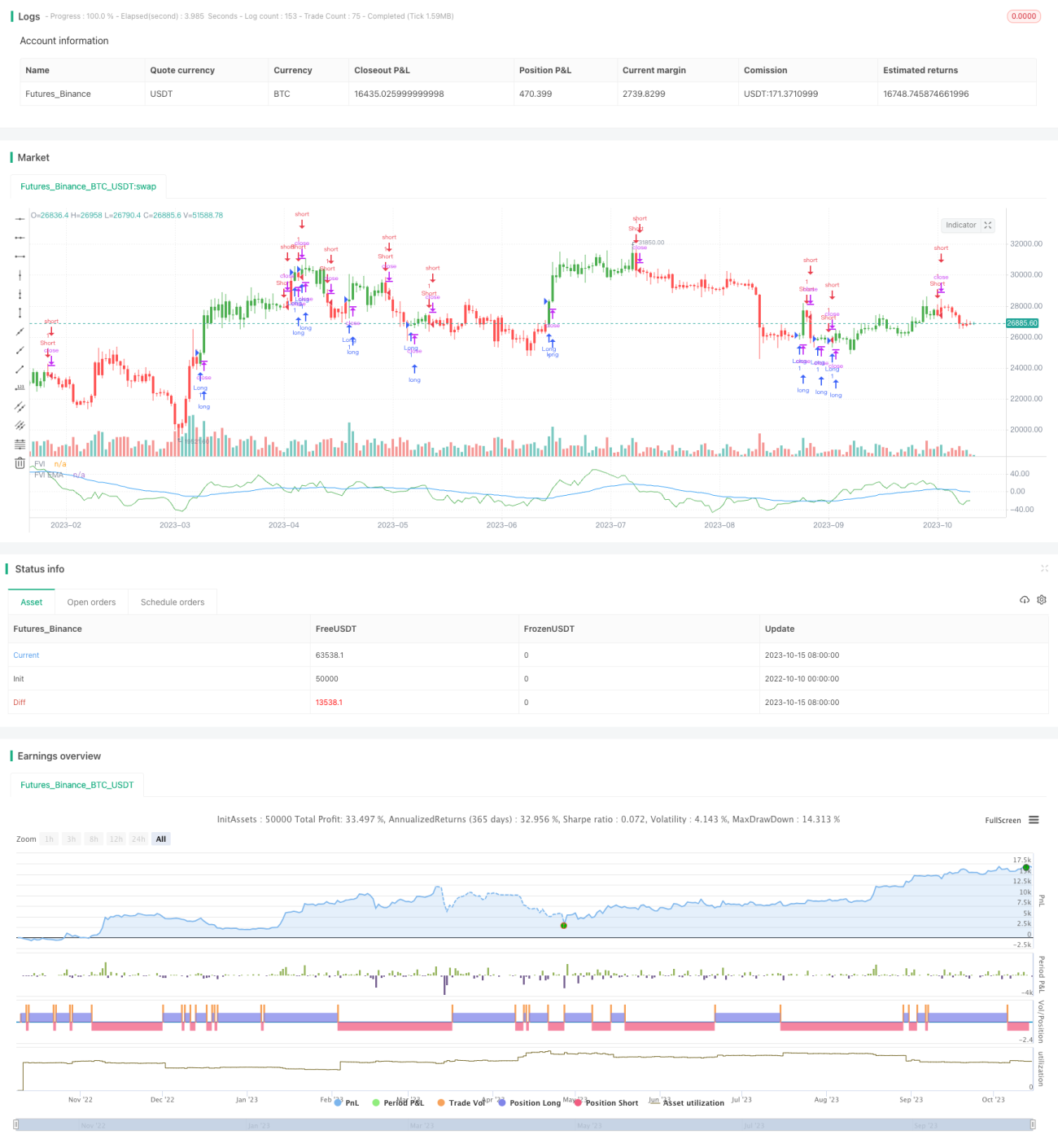

Strategi Elemen Isipadu Terhad Berdasarkan Volatiliti Adaptif

Gambaran Keseluruhan

Strategi ini menggunakan kaedah unsur isipadu terhad, digabungkan dengan pengukuran turun naik adaptif, untuk menilai arah pergerakan harga (bullish/bearish). Ia tergolong dalam strategi pengesanan arah aliran. Strategi ini sesuai untuk semua jangka masa dan boleh melaraskan parameter secara automatik untuk menyesuaikan diri dengan tahap turun naik yang berbeza.

Prinsip

Strategi ini mula-mula mengira purata harga tinggi-rendah, purata harga tutup bagi N batang lilin terkini, serta purata harga tinggi-rendah tutup bagi satu batang lilin sebelumnya. Kemudian, ia mengira pulangan logaritma Intra dan Inter bagi lilin semasa dan lilin sebelumnya. Pada masa yang sama, volatiliti Intra dan Inter, iaitu Vintra dan Vinter, dikira.

Berdasarkan tahap volatiliti dan parameter boleh laras, pekali potongan adaptif CutOff dikira. Apabila perubahan harga melebihi CutOff, isyarat beli/jual diberikan. Secara khusus, perbezaan MF antara harga tutup lilin semasa dengan purata harga tinggi-rendah dikira; jika MF lebih besar daripada CutOff, ia adalah isyarat beli; jika MF kurang daripada negatif CutOff, ia adalah isyarat jual.

Akhir sekali, berdasarkan isyarat, aliran dana dikira, isyarat pos dioutput, dan lengkung unsur isipadu terhad FVE dilukis.

Kelebihan

- Parameter adaptif, sesuai untuk jangka masa dan tahap turun naik yang berbeza tanpa pelarasan manual.

- Mengesan perubahan arah aliran harga dengan tepat.

- Lengkung unsur isipadu terhad mencerminkan perbandingan kekuatan beli/jual dengan jelas.

- Asas teori aliran dana yang kukuh, isyarat agak boleh dipercayai.

Risiko

- Apabila pasaran bergejolak dengan teruk, mungkin muncul banyak isyarat palsu. Parameter N boleh dilaraskan secara sewajarnya.

- Tidak dapat mengendalikan gap harga. Boleh dipertimbangkan untuk menambah penunjuk lain sebagai kombinasi.

- Mungkin terdapat perbezaan antara teori aliran dana dengan isyarat analisis teknikal. Boleh mempertimbangkan penilaian menyeluruh pelbagai isyarat.

Arah Pengoptimuman

- Boleh menguji kesan parameter N yang berbeza terhadap keputusan. Secara umum, nilai N yang lebih besar boleh menapis bunyi yang berlebihan.

- Boleh menguji nilai berbeza Cintra dan Cinter untuk mencari kombinasi parameter optimum. Juga boleh mempertimbangkan untuk melaraskan kedua-dua parameter secara dinamik.

- Boleh mempertimbangkan gabungan dengan penunjuk lain seperti MACD untuk meningkatkan kestabilan strategi.

- Boleh menubuhkan mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

Kesimpulan

Strategi ini secara keseluruhannya agak boleh dipercayai, dengan prinsip yang baik. Ia boleh digunakan sebagai sebahagian daripada strategi pengesanan arah aliran, dan kesannya akan lebih baik jika digabungkan dengan strategi lain secara sesuai. Kuncinya adalah mencari parameter optimum dan mewujudkan langkah-langkah kawalan risiko yang baik. Jika ia dapat dioptimumkan lagi pada masa hadapan, ia akan menjadi strategi pengesanan arah aliran yang sangat berkuasa.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1