Strategi Trailing Stop Tiga EMA

Gambaran Keseluruhan

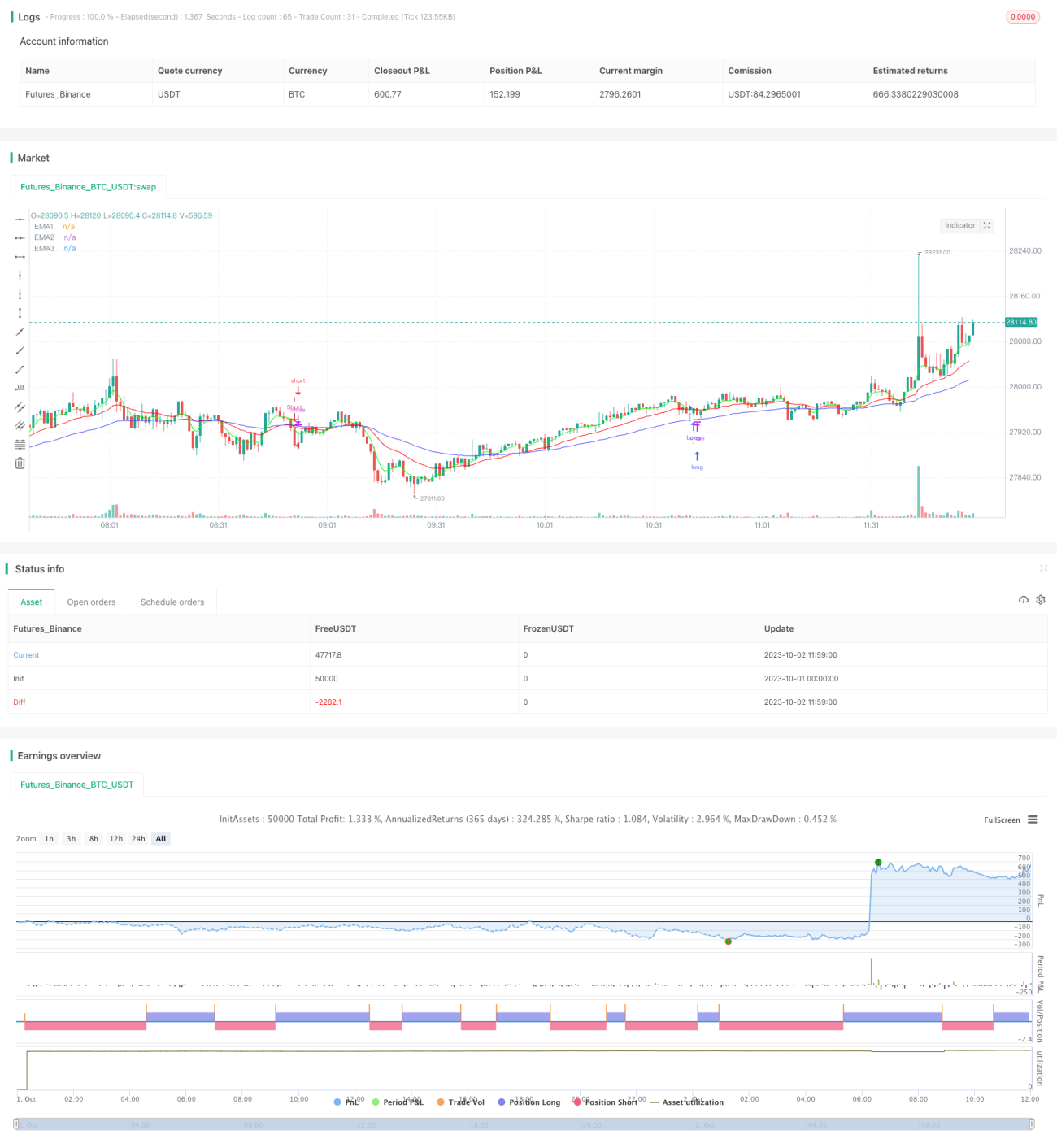

Strategi ini adalah pelaksanaan tipikal strategi perdagangan Triple Exponential Moving Average (EMA). Ia menjana isyarat perdagangan dengan membandingkan persilangan antara EMA 5 hari yang pantas, EMA 20 hari sederhana, dan EMA 50 hari perlahan. Pada masa yang sama, ia juga menapis isyarat palsu dengan memeriksa sama ada harga penutup lilin semasa naik atau turun beberapa ticks berbanding harga penutup hari sebelumnya. Selain itu, strategi ini menggunakan trailing stop untuk mengunci keuntungan.

Prinsip

Apabila EMA 5 hari menembusi ke atas EMA 20 hari, dan ketiga-tiga EMA berada dalam susunan menaik (EMA 5 hari > EMA 20 hari > EMA 50 hari), serta harga penutup lilin semasa meningkat melebihi beberapa ticks berbanding harga penutup hari sebelumnya, maka buka posisi beli (long). Apabila EMA 5 hari menembusi ke bawah EMA 20 hari, dan ketiga-tiga EMA berada dalam susunan menurun (EMA 5 hari < EMA 20 hari < EMA 50 hari), serta harga penutup lilin semasa menurun melebihi beberapa ticks berbanding harga penutup hari sebelumnya, maka buka posisi jual (short).

Selepas masuk, jika harga bergerak melebihi beberapa ticks, mekanisme trailing stop diaktifkan untuk melaraskan tahap stop loss secara berterusan berdasarkan pergerakan harga, bagi mengunci keuntungan yang lebih besar.

Kelebihan

-

Menggunakan tiga EMA untuk membentuk isyarat perdagangan dapat menapis bunyi pasaran dengan berkesan dan mengenal pasti trend. EMA pantas mencerminkan perubahan terkini, EMA sederhana menentukan arah trend, dan EMA perlahan menapis turun naik.

-

Menambah perbandingan antara harga penutup lilin semasa dengan harga penutup hari sebelumnya dapat menapis isyarat palsu dengan lebih lanjut, mengurangkan perdagangan yang tidak perlu.

-

Menggunakan mekanisme trailing stop membolehkan pelarasan tahap stop loss secara dinamik berdasarkan pergerakan pasaran, memaksimumkan penguncian keuntungan.

-

Parameter strategi ini fleksibel dan boleh dioptimumkan untuk pelbagai instrumen dan tempoh masa, sesuai dari carta harian hingga carta minit.

Risiko

-

Dalam pasaran yang tidak menentu (sideways), isyarat persilangan EMA kerap berlaku, yang boleh menyebabkan terlalu banyak perdagangan dan meningkatkan kos transaksi serta kos gelinciran (slippage).

-

Trailing stop mungkin berhenti rugi terlalu awal dalam pasaran yang sangat berombak, menyebabkan kehilangan peluang untuk mengekalkan keseluruhan trend.

-

Sifat kelewatan EMA mungkin menyebabkan terlepas titik perubahan trend, mengakibatkan kerugian.

-

Parameter seperti tempoh kitaran EMA dan ticks trailing stop perlu dioptimumkan; keberkesanannya berbeza dengan ketara antara instrumen dan tempoh masa yang berbeza.

Arah Pengoptimuman

-

Boleh menggabungkan indikator lain seperti MACD, KD, dsb. untuk menapis isyarat perdagangan tambahan.

-

Boleh menguji dan mengoptimumkan berdasarkan instrumen dan tempoh masa tertentu untuk mencari kombinasi parameter terbaik.

-

Boleh menggunakan campur tangan manual atau kaedah pembelajaran mesin untuk melaraskan parameter secara dinamik.

-

Boleh mempertimbangkan untuk menutup trailing stop dalam keadaan pasaran tertentu dan memegang trend sepenuhnya.

-

Boleh menggabungkan take profit automatik sebagai ganti trailing stop mudah.

Kesimpulan

Strategi ini menggabungkan tiga kaedah analisis teknikal biasa iaitu persilangan EMA, penembusan harga, dan trailing stop, membentuk sistem perdagangan pengikut trend yang agak komprehensif dan boleh dipercayai. Dengan pengoptimuman parameter, ia boleh menyesuaikan diri dengan pelbagai instrumen dan tempoh masa, dan berkesan dalam pasaran yang jelas arah trendnya. Walau bagaimanapun, strategi ini juga mempunyai beberapa kelemahan tipikal strategi analisis teknikal, dan memerlukan pengoptimuman lanjut untuk menangani lebih banyak situasi pasaran. Secara keseluruhan, strategi ini menyediakan pendekatan yang mudah dan praktikal untuk perdagangan kuantitatif, dan merupakan demonstrasi serta pelaksanaan yang baik bagi idea strategi biasa.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1