Penunjuk berganda sedikit membalikkan strategi perdagangan pembalikan

Gambaran keseluruhan

Strategi dagangan berbalik dua indikator adalah strategi dagangan garis pendek yang menggabungkan penunjuk momentum dan penunjuk trend. Strategi ini menghasilkan isyarat perdagangan dengan menggunakan penunjuk berbalik dan kemudian digabungkan dengan penunjuk trend untuk menghasilkan isyarat perdagangan yang lebih dipercayai. Strategi ini bertujuan untuk menangkap perubahan harga jangka pendek dan berdagang dalam konteks trend garis pendek dan tengah.

Prinsip

Strategi ini terdiri daripada dua sub-strategi:

Substrategi pertama adalah strategi 123 reversal. Ia memantau sama ada harga telah menunjukkan bentuk kenaikan harga tinggi. Secara khusus, ia akan menghasilkan isyarat beli dalam keadaan berikut: dua hari sebelum harga penutupan jatuh, hari penutupan lebih tinggi daripada harga penutupan hari sebelumnya, dan garis perlahan Stochastic di bawah 50. Ia akan menghasilkan isyarat jual dalam keadaan berikut: dua hari sebelum harga penutupan naik, hari penutupan di bawah harga penutupan hari sebelumnya, dan garis pantas Stochastic di atas 50.

Substrategi kedua adalah ergodic random indicator ((EMDI)). Ia adalah penunjuk trend yang mengenal pasti arah trend dalam garis panjang. Ia menggabungkan idea rata-rata bergerak dan MACD, menggunakan indeks sekali gus untuk meluruskan rata-rata bergerak dan menyeberangi garis laju MACD untuk menghasilkan isyarat beli dan jual.

Strategi ini menggabungkan isyarat dari dua substrategi. Strategi ini hanya akan membuka kedudukan apabila kedua-dua substrategi menghasilkan isyarat yang sama. Iaitu, ia hanya berdagang apabila terdapat sokongan trend garis tengah yang kuat di samping sedikit pembalikan jangka pendek.

Kelebihan

- Menggabungkan pelbagai petunjuk, ia dapat menyaring isyarat palsu dengan berkesan, meningkatkan kebolehpercayaan isyarat.

- Kombinasi strategi pembalikan dan strategi trend membolehkan anda menangkap peluang jangka pendek dan mengelakkan dagangan berlawanan arah.

- Tetapan parameter Stochastic Indicator lebih mantap dan dapat mengurangkan whipsaws.

- Pengaturan parameter kelancaran Ergodic adalah munasabah dan dapat mengenal pasti trend.

- Strategi ini adalah untuk berdagang dengan frekuensi yang sederhana, untuk mendapatkan lebih banyak peluang perdagangan, tetapi tidak terlalu kerap.

- Ia boleh digunakan untuk transaksi dalam talian pendek, dengan jangka masa yang fleksibel.

Risiko

- Sinyal pembalikan mungkin terdapat kesalahan dan perlu diperiksa oleh penunjuk trend.

- Ia mungkin akan menyebabkan anda terlepas peluang untuk berdagang dalam talian pendek.

- Selepas berbalik, ia mungkin berbalik lagi dan perlu dihentikan dalam masa yang tepat.

- Tetapan parameter yang tidak betul boleh memberi kesan yang besar kepada keputusan transaksi.

- Terlalu bergantung kepada penunjuk teknikal, terdapat risiko model terlalu sesuai.

Arah pengoptimuman

- Anda boleh menguji pelbagai parameter, dan mengoptimumkan prestasi substrategi.

- Lebih banyak penunjuk boleh diperkenalkan untuk membina model pelbagai faktor.

- Kaedah pembelajaran mesin boleh digunakan untuk mengoptimumkan parameter dinamik.

- Anda boleh mengkaji cara-cara yang berbeza untuk mengawal risiko.

- Anda boleh mengkaji kos peluang dan menyesuaikan strategi dengan kekerapan transaksi.

- Anda boleh menguji kekuatan strategi dalam pelbagai keadaan pasaran.

ringkaskan

Strategi perdagangan berbalik dua indikator cuba menangkap peluang pembalikan harga pendek pada garis tengah pendek melalui kombinasi indikator pembalikan dan trend. Ia dapat menyaring isyarat penipuan dengan berkesan dan mengawal risiko perdagangan hingga ke tahap tertentu. Tetapi strategi ini juga mempunyai beberapa masalah, seperti peluang jangka pendek yang mungkin terlewat, parameter sensitif, dan risiko overfit.

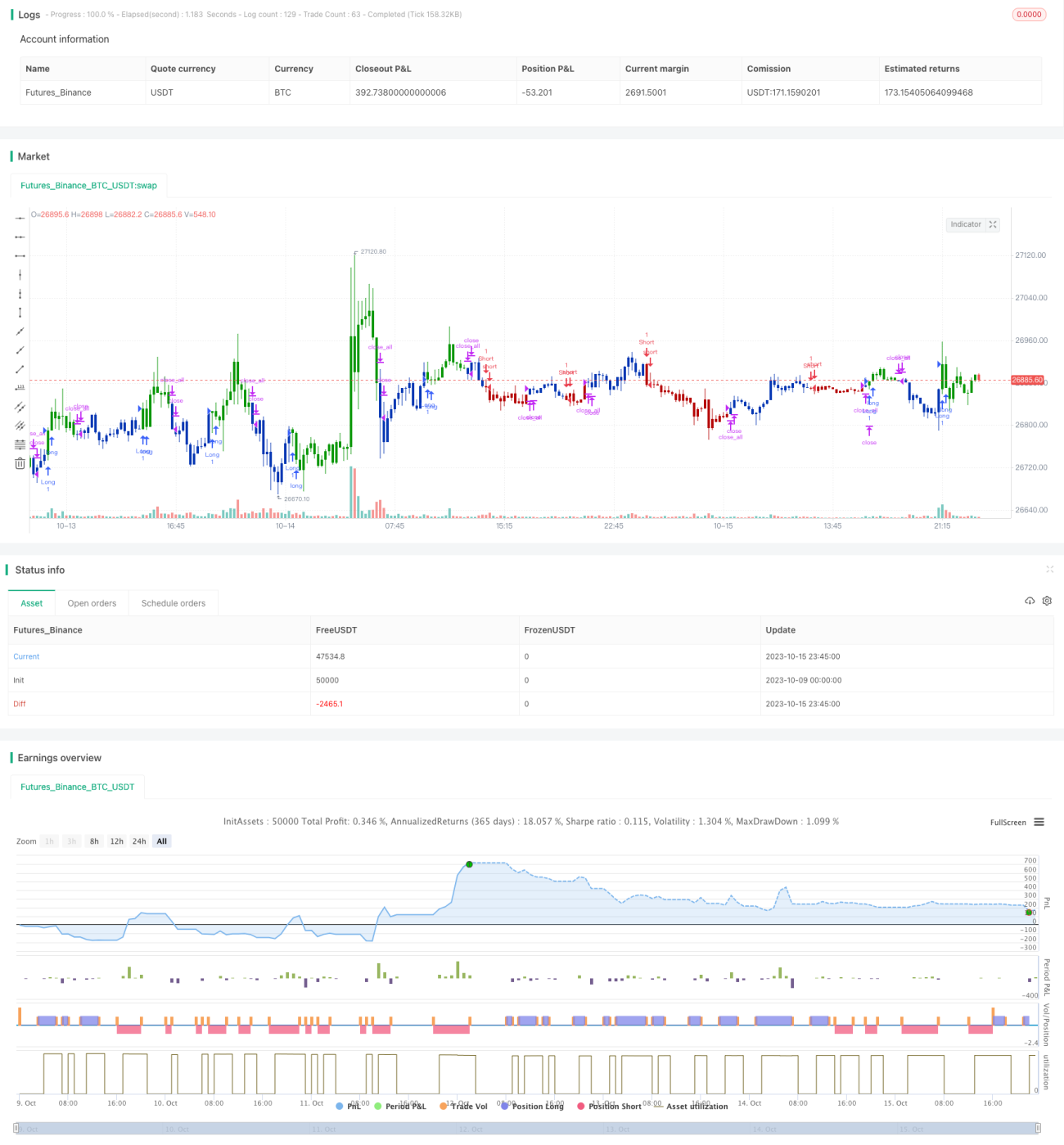

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1