Strategi Penjejakan Dinamik Long Short

Gambaran Keseluruhan

Strategi Penjejakan Dinamik Bullish Bearish ialah strategi yang menjejaki arah aliran harga menggunakan purata bergerak dinamik. Ia menentukan arah aliran semasa dengan mengira purata bergerak bagi harga tertinggi dan terendah dalam tempoh tertentu, dan menggabungkan ATR untuk melaksanakan henti rugi dan ambil untung dinamik. Strategi ini sesuai untuk pasaran yang mempunyai arah aliran yang jelas, dengan menangkap pembalikan arah aliran tepat pada masanya untuk memegang kedudukan jangka panjang.

Prinsip Strategi

Strategi ini mula-mula mengira purata bergerak bagi harga tertinggi dan terendah dalam tempoh tertentu (lalai 200 hari), dan mencari titik tengah antara kedua-duanya sebagai garis asas. Kemudian ia mengira sisihan harga daripada garis asas. Apabila harga melebihi garis asas dengan satu ATR (lalai 0.5 kali ganda ATR 10 hari), ia dianggap berada dalam arah aliran menaik; apabila harga di bawah garis asas dengan satu ATR, ia dianggap berada dalam arah aliran menurun. Berdasarkan status arah aliran, kedudukan beli (long) atau jual (short) dimasukkan.

Apabila harga kembali ke garis asas, ia menghasilkan isyarat keluar. Selain itu, perubahan dinamik ATR membolehkan henti rugi dan ambil untung meregang secara beransur-ansur mengikut arah aliran utama, mengurangkan perdagangan yang terlalu kerap akibat turun naik bukan arah aliran.

Kelebihan Strategi

- Melalui purata bergerak dinamik, data harga dapat dilicinkan dengan berkesan dan arah aliran jangka panjang dapat dikenal pasti.

- Henti rugi ATR membolehkan garis henti rugi menjejaki arah aliran besar secara dinamik, mengelakkan sensitiviti yang berlebihan.

- Menangkap pembalikan arah aliran tepat pada masanya, mengurangkan pembaziran modal.

- Prinsip yang mudah difahami dan mudah dilaksanakan.

Risiko dan Lindung Nilai

- Dalam pasaran yang tidak menentu (sideways), ia mudah menghasilkan dagangan yang salah.

- Penetapan parameter yang tidak sesuai boleh menyebabkan terlepas masa pembalikan arah aliran.

- Mungkin berlaku perbezaan antara indeks pasaran dan saham individu, maka perlu mempertimbangkan keadaan pasaran bull/bear.

Risiko dapat dikurangkan dengan menyesuaikan parameter ATR dengan sesuai untuk mengurangkan sensitiviti henti rugi, atau menambah penunjuk lain untuk menyaring peluang dagangan yang lebih pasti. Juga boleh menilai toleransi risiko dengan mengambil kira pergerakan pasaran utama, dan memilih untuk hanya mengambil kedudukan beli apabila pasaran sedang dalam arah aliran menaik.

Idea Pengoptimuman

- Boleh mempertimbangkan untuk menggunakan penunjuk lain (seperti KDJ) untuk pengesahan kedua selepas isyarat masuk.

- Boleh mengoptimumkan parameter berdasarkan faktor asas saham, seperti melonggarkan julat ATR untuk saham dengan turun naik tinggi.

- Boleh mengoptimumkan gandaan ATR berdasarkan hasil ujian balik, mengimbangi faktor keuntungan dan kadar pusing ganti.

- Boleh mempertimbangkan untuk memperkenalkan pelarasan dinamik turun naik dalam mekanisme henti rugi dan ambil untung.

- Boleh menggunakan teknik pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Secara keseluruhannya, Strategi Penjejakan Dinamik Bullish Bearish ialah strategi penjejakan arah aliran yang mudah dan praktikal. Ia menentukan arah aliran melalui garis purata bergerak dinamik, dan menggunakan ATR untuk henti rugi dan ambil untung dinamik, yang dapat mengawal risiko dengan berkesan. Strategi ini sesuai untuk persekitaran pasaran yang mempunyai arah aliran yang jelas, dan dengan menangkap pembalikan arah aliran tepat pada masanya, ia boleh memperoleh pulangan lebihan daripada pegangan jangka panjang. Namun, perlu berhati-hati untuk mengelakkan terperangkap dalam pasaran yang tidak menentu. Kestabilan strategi boleh dipertingkatkan lagi melalui pengoptimuman parameter dan bantuan membuat keputusan.

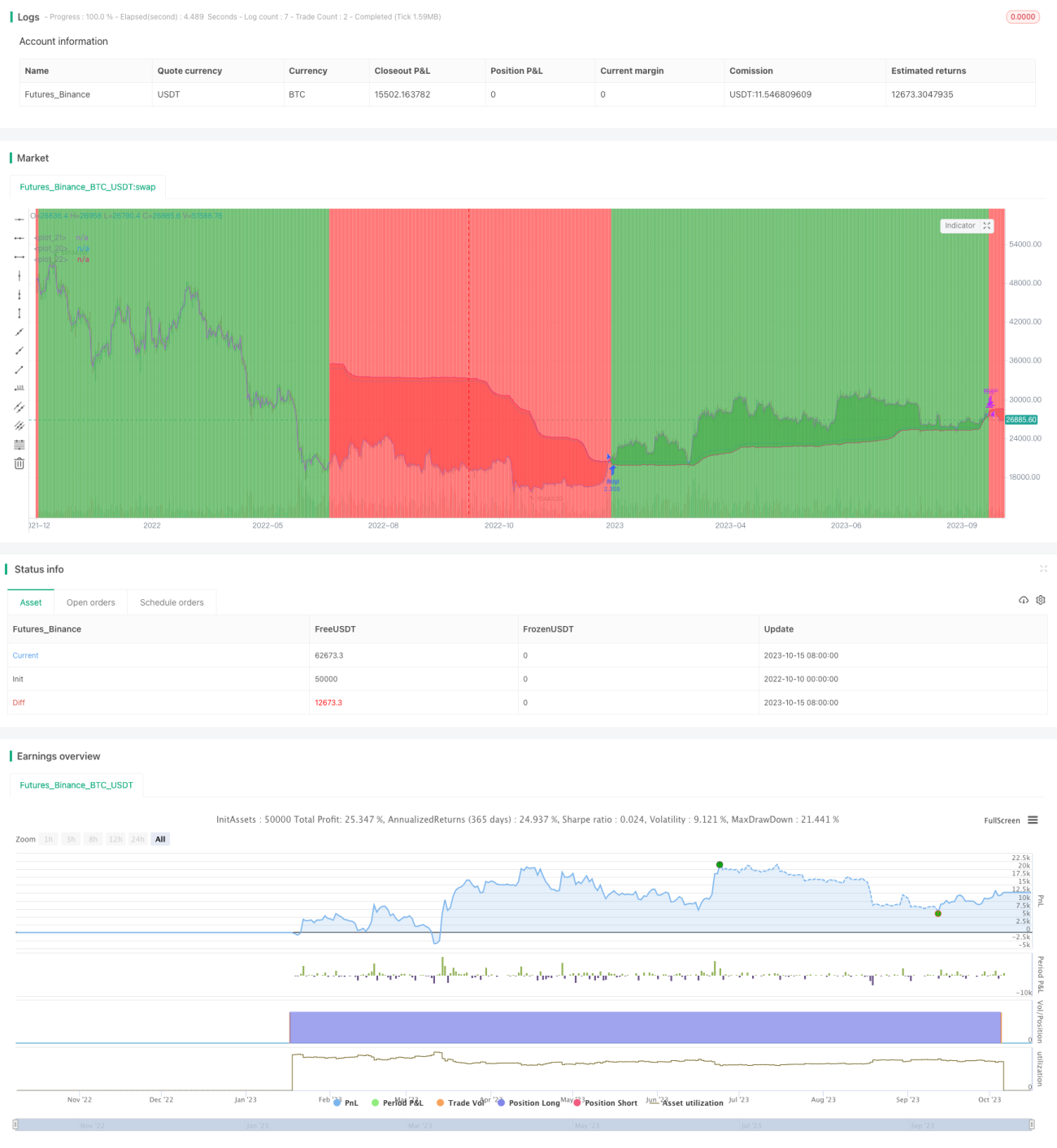

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1