Model Pemantauan Min Dua Purata Bergerak

Gambaran Keseluruhan

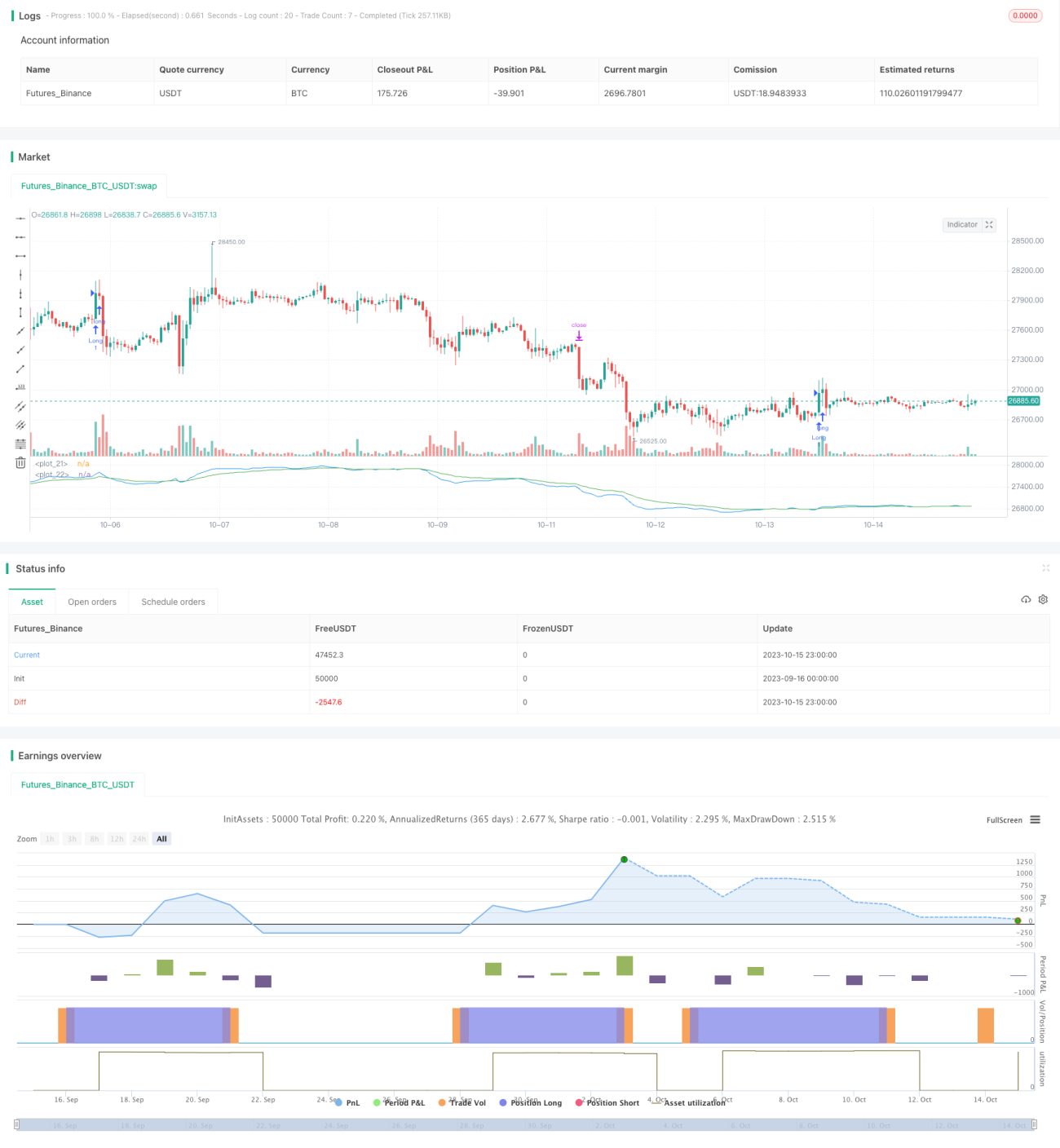

Strategi ini menggunakan gabungan purata bergerak eksponen berganda (EMA) dan penunjuk persilangan purata bergerak (MACD) untuk mengenal pasti saham yang dinilai tinggi dalam jangka pendek dan melakukan jualan pendek jangka pendek, bagi meraih keuntungan semasa harga saham menurun. Strategi ini memanfaatkan sepenuhnya ciri respons pantas EMA terhadap perubahan harga, digabungkan dengan kelebihan MACD dalam memantau momentum, untuk menangkap peluang keuntungan jangka pendek pada titik peralihan pasaran menaik ke menurun.

Prinsip Strategi

-

Kira EMA 8 hari dan EMA 26 hari. Apabila EMA 8 hari menembusi ke atas EMA 26 hari, ia dianggap sebagai isyarat beli.

-

Kira EMA 12 hari, EMA 26 hari, dan EMA 9 hari bagi DEA (perbezaan) untuk membentuk MACD. Apabila MACD menembusi ke atas DEA, ia dianggap sebagai isyarat beli.

-

Syarat beli: EMA 8 hari > EMA 26 hari DAN MACD menembusi ke atas DEA. Apabila dipenuhi, lakukan belian (posisi panjang).

-

Syarat keluar: Tetapkan henti rugi berdasarkan keuntungan terapung pada 3% daripada harga masuk, dan henti rugi mengikut harga pada 1% daripada harga masuk. Apabila mana-mana satu syarat dipenuhi, tutup posisi.

Strategi ini menggunakan ciri EMA yang bertindak balas pantas terhadap harga dan MACD yang menilai arah momentum, untuk menentukan arah operasi pada titik kritikal peralihan pasaran menaik ke menurun. EMA pantas mencerminkan pembetulan nilai intrinsik jangka pendek berbanding EMA perlahan, manakala MACD mencerminkan ramalan arah purata bergerak berdasarkan perubahan kekuatan dagangan. Kedua-dua penunjuk meningkatkan ketepatan dalam menentukan titik masa dagangan.

Analisis Kelebihan

-

Gabungan EMA dan MACD meningkatkan ketepatan penentuan titik beli dan jual. EMA menangkap trend perubahan harga, MACD menilai arah perubahan momentum, kedua-duanya digabungkan untuk mengenal pasti titik ekstrem jangka pendek, mengelakkan kerugian akibat penembusan palsu.

-

Henti rugi mengikut harga mengawal risiko, membolehkan keluar tepat pada masanya untuk mengelakkan kerugian. Selepas masuk, tetapkan henti rugi mengikut harga sebanyak 1% untuk mengelakkan kerugian daripada melebar.

-

Data ujian belakang mencukupi. Strategi diuji belakang sepanjang tahun 2022 semasa pasaran menurun, mensimulasikan persekitaran dagangan sebenar.

-

Pelarasan parameter fleksibel. Peratusan henti rugi dan peratusan saiz posisi boleh disesuaikan, memadankan toleransi risiko individu.

Analisis Risiko

-

Dagangan yang kerap memerlukan pemantauan rapi. Menggunakan kitaran 5 minit, kemasukan dan pengeluaran yang kerap memerlukan masa yang mencukupi untuk mengikuti dagangan.

-

Henti rugi mengikut harga mungkin terlalu ketat menyebabkan keluar awal. Jika julat henti rugi mengikut harga ditetapkan terlalu kecil, ia mungkin menyebabkan penutupan posisi terlalu awal.

-

Tidak berkesan dalam pasaran yang tidak menentu (sideways). EMA dan MACD lebih sesuai untuk pasaran dengan trend yang jelas.

-

Perlu mengambil kira kos dagangan. Setiap dagangan melibatkan yuran, dagangan yang kerap akan meningkatkan kos.

Arah Pengoptimuman

-

Laraskan tempoh parameter EMA untuk mengoptimumkan masa beli/jual. Boleh diuji dengan memendekkan tempoh EMA pantas, atau meluaskan perbezaan antara EMA, untuk mencari gabungan parameter terbaik.

-

Optimumkan peratusan henti rugi untuk mengurangkan risiko keluar awal. Longgarkan sedikit julat henti rugi mengikut harga untuk mengelakkan ia terlalu agresif.

-

Uji tempoh pegangan yang berbeza, pilih tempoh pegangan optimum. Nilaikan pulangan strategi di bawah tempoh pegangan yang berbeza untuk mencari tempoh pegangan terbaik.

-

Nilaikan penambahan penunjuk teknikal lain sebagai penapis isyarat. Boleh diuji dengan menambah penunjuk turun naik (volatility) dan lain-lain untuk meningkatkan keberkesanan keputusan dagangan.

Kesimpulan

Strategi dagangan menggunakan dua EMA dan MACD ini bertujuan untuk menangkap peluang penurunan harga saham jangka pendek untuk melakukan jualan pendek dan meraih keuntungan. Ia memanfaatkan kelebihan respons pantas EMA dan keupayaan MACD menilai perubahan momentum, meningkatkan ketepatan titik masa dagangan melalui pengesahan berganda. Ruang pengoptimuman strategi terletak pada pelarasan parameter, kawalan gelinciran (slippage), tempoh pegangan, dan lain-lain. Dengan pengoptimuman parameter yang berhati-hati, pulangan yang baik boleh dicapai.

- 1