Strategi Persilangan Purata Bergerak Eksponen

Gambaran Keseluruhan

Ini adalah strategi dagangan automatik yang berdasarkan persilangan purata bergerak eksponen (EMA) bagi dua jangka masa yang berbeza untuk membuat kedudukan beli dan jual. Ia menggunakan penunjuk teknikal yang mudah, sangat sesuai untuk pemula belajar dan berlatih.

Prinsip

Strategi ini menggunakan dua purata bergerak eksponen: satu adalah purata bergerak bagi rangka masa yang besar, dan satu lagi adalah purata bergerak bagi rangka masa semasa. Apabila purata bergerak bagi rangka masa semasa melintas ke atas purata bergerak bagi rangka masa yang besar, buka kedudukan beli (long); apabila purata bergerak bagi rangka masa semasa melintas ke bawah purata bergerak bagi rangka masa yang besar, buka kedudukan jual (short).

Secara khusus, strategi ini terlebih dahulu mentakrifkan dua parameter purata bergerak:

- tf - rangka masa yang besar, lalai ialah harian

- len - panjang tempoh purata bergerak, lalai ialah 3

Kemudian, dua EMA dikira:

- ma1 - EMA 3-hari pada rangka masa harian yang besar

- ma2 - EMA 3-hari pada rangka masa semasa

Akhir sekali, logik dagangan dilaksanakan:

- Apabila ma2 > ma1, buka kedudukan beli (long)

- Apabila ma2 < ma1, buka kedudukan jual (short)

Dengan cara ini, arah aliran ditentukan melalui persilangan purata bergerak bagi rangka masa yang berbeza, membolehkan dagangan automatik.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Prinsipnya mudah, mudah difahami dan dilaksanakan, sangat sesuai untuk pemula belajar.

- Dagangan mengikut arah aliran, mengikuti trend, boleh memperoleh keuntungan yang baik.

- Menggunakan purata bergerak eksponen, lebih sensitif terhadap perubahan harga, dapat menangkap perubahan arah aliran dengan cepat.

- Gabungan purata bergerak dari tempoh berbeza boleh memanfaatkan kelebihan masing-masing, meningkatkan kestabilan sistem.

- Tidak memerlukan terlalu banyak parameter, mudah untuk diuji dan dioptimumkan, serta mudah dikendalikan dalam dagangan sebenar.

Risiko

Strategi ini juga mempunyai beberapa risiko:

- Kekuatan mengikuti arah aliran yang tidak kukuh, mungkin terperangkap dalam pasaran yang berombak.

- Persilangan dua purata bergerak mempunyai kelewatan masa, mungkin terlepas sebahagian peluang.

- Tidak dapat menapis keadaan persilangan yang tidak teratur bagi kedua-dua purata bergerak dengan berkesan.

- Hanya berdasarkan purata bergerak mudah, sukar menyesuaikan diri dengan pasaran yang kompleks.

Risiko boleh dikurangkan dengan menetapkan stop loss, mengoptimumkan kombinasi parameter, atau menambah penunjuk lain.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menguji parameter purata bergerak bagi rangka masa besar yang berbeza untuk mencari kombinasi terbaik.

- Menambah penapis volum dagangan untuk mengelakkan isyarat palsu.

- Menggabungkan penunjuk arah aliran untuk meningkatkan kekuatan pegangan dan kecekapan operasi.

- Menetapkan titik stop loss adaptif untuk mengawal kerugian setiap dagangan.

- Mengoptimumkan pengurusan kedudukan, melaraskan saiz kedudukan mengikut pasaran.

- Menambah model pembelajaran mesin untuk menjadikan strategi lebih pintar.

Kesimpulan

Strategi persilangan purata bergerak eksponen ini menggunakan penunjuk mudah untuk menangkap arah aliran, sesuai untuk pemula belajar dan berlatih. Ruang pengoptimuman agak besar; lebih banyak penunjuk teknikal dan model boleh diperkenalkan untuk menambah baik, menghasilkan strategi perdagangan kuantitatif dengan kesan yang lebih kuat.

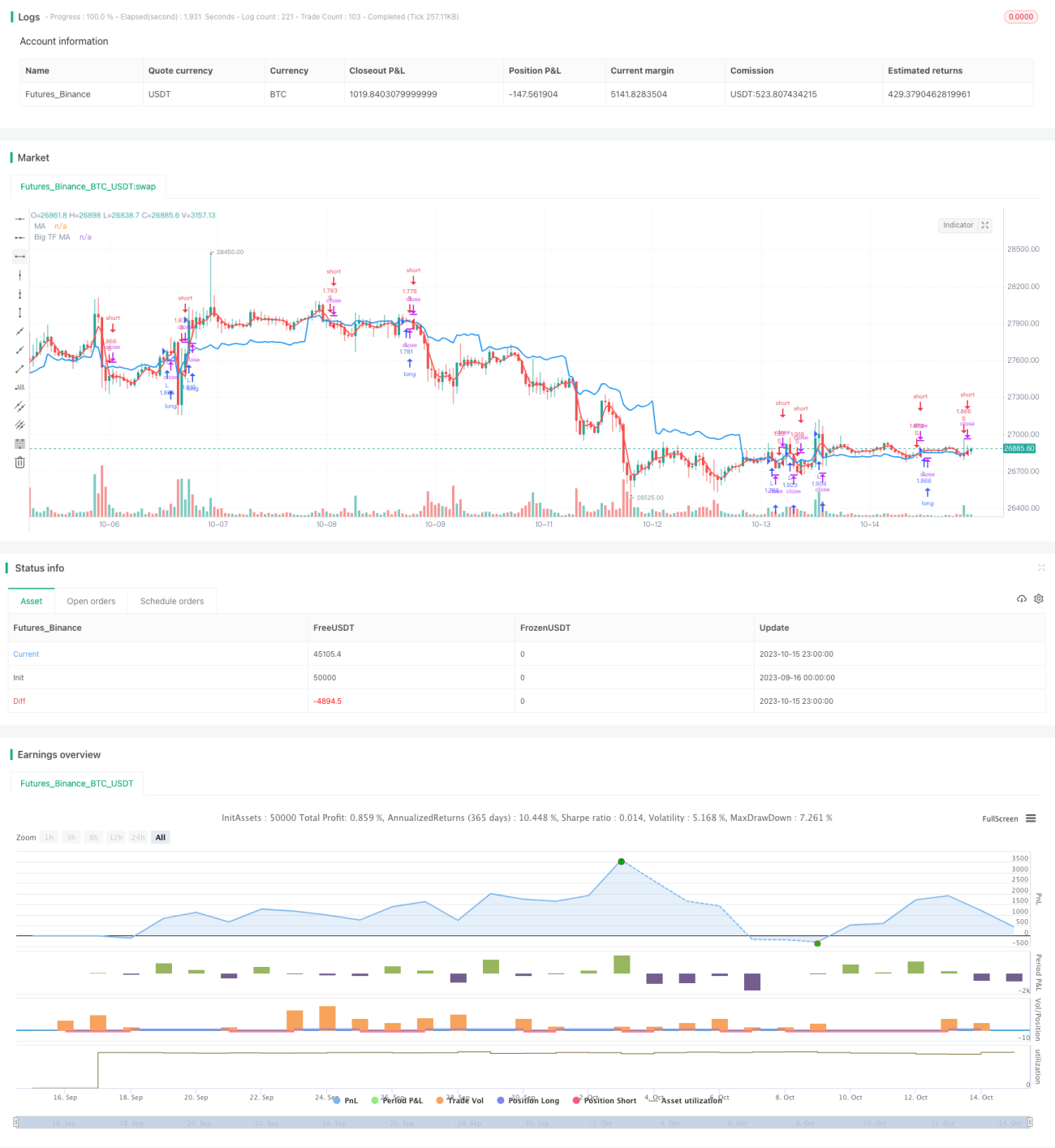

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1