Strategi Pengesanan Trend Persilangan Kecerunan Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggunakan persilangan kecerunan dua purata bergerak eksponen (EMA) dengan panjang yang berbeza untuk menjana isyarat pengesanan arah aliran. Secara lalai, EMA dengan panjang 130 dan 400 digunakan, dan gabungan kedua-dua parameter ini berfungsi dengan baik.

Apabila kecerunan EMA pantas melintasi ke atas kecerunan EMA perlahan dan harga berada di atas EMA 200 tempoh, lakukan posisi beli (long); apabila kecerunan EMA pantas melintasi ke bawah kecerunan EMA perlahan dan harga berada di bawah EMA 200 tempoh, lakukan posisi jual (short).

Apabila persilangan berlaku dalam arah yang bertentangan, posisi ditutup (keluar dari pasaran).

Strategi ini berprestasi terbaik pada Bitcoin dan altcoin yang mempunyai kecairan tinggi serta permodalan pasaran yang besar, tetapi juga berfungsi dengan baik pada aset yang lebih volatil, terutamanya apabila aset tersebut sering menunjukkan pergerakan arah aliran.

Sesuai digunakan pada rangka masa 4 jam.

Disertakan juga penapis turun naik pilihan, yang hanya membuka posisi apabila perbezaan antara dua kecerunan lebih besar daripada ambang tertentu, bertujuan untuk mengelakkan pembukaan posisi apabila harga bergerak mendatar di mana bunyi bising lebih kuat daripada isyarat.

Hasilnya sangat mengagumkan, sila nikmati!

Prinsip Strategi

Strategi ini membandingkan kecerunan dua garisan purata bergerak eksponen (EMA) yang berbeza panjang.

Pertama, kira EMA dengan panjang 130 dan 400, kemudian hitung kecerunan masing-masing, dan seterusnya kira EMA dengan panjang 3 ke atas kecerunan untuk mendapatkan lengkung kecerunan yang dilicinkan.

Apabila kecerunan EMA pantas melintasi ke atas kecerunan EMA perlahan, isyarat beli dijana; apabila kecerunan EMA pantas melintasi ke bawah kecerunan EMA perlahan, isyarat jual dijana.

Untuk menapis pergerakan sisi (sideways), EMA 200 tempoh boleh digunakan sebagai penapis arah aliran pilihan: hanya pertimbangkan isyarat beli apabila harga berada di atas EMA tersebut, dan isyarat jual apabila harga berada di bawahnya.

Selain itu, penapis turun naik pilihan boleh digunakan, di mana isyarat hanya dijana apabila perbezaan antara dua kecerunan lebih besar daripada ambang yang ditetapkan, sekali gus menapis situasi di mana kecerunan bersilang tetapi turun naik tidak mencukupi.

Apabila kecerunan pantas dan perlahan bersilang secara bertentangan, tutup posisi dan hentikan untung/rugi.

Analisis Kelebihan

-

Menggunakan persilangan kecerunan untuk menjana isyarat membolehkan pengesanan arah aliran yang berkesan.

-

Melaraskan gabungan tempoh EMA membolehkan strategi menyesuaikan diri dengan keadaan pasaran yang berbeza.

-

Penapis arah aliran dapat mengelakkan kekeliruan akibat pergerakan sisi.

-

Penapis turun naik boleh menapis isyarat palsu.

-

Peraturan yang mudah dan jelas memudahkan pemahaman dan pelaksanaan.

-

Boleh digunakan pada pelbagai rangka masa.

Analisis Risiko

-

Dalam keadaan pergerakan sisi yang besar, mungkin berlaku pembukaan dan penutupan posisi yang kerap.

-

Parameter tempoh EMA yang tidak sesuai boleh menyebabkan kehilangan titik perubahan arah aliran.

-

Perlu melaraskan kombinasi parameter dengan sewajarnya untuk menyesuaikan diri dengan perubahan persekitaran pasaran.

-

Sama seperti sistem MA, mungkin mengalami kerugian pembalikan pada penghujung arah aliran besar.

Arah Pengoptimuman

-

Cuba kombinasi tempoh EMA yang berbeza untuk mencari parameter terbaik.

-

Pilih parameter berdasarkan ciri-ciri Pasangan mata wang kripto (coin) dan persekitaran pasaran yang berbeza.

-

Boleh mempertimbangkan menambah strategi henti rugi untuk mengawal risiko.

-

Boleh mempertimbangkan untuk melaraskan tempoh EMA secara dinamik.

-

Cuba parameter ambang turun naik yang berbeza.

-

Uji prestasi pada rangka masa yang berbeza.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang jelas dan mudah difahami, menggunakan persilangan kecerunan EMA untuk menjana isyarat, dengan itu dapat mengesan arah aliran dengan berkesan; penapis arah aliran dan penapis turun naik yang disertakan dapat mengurangkan dagangan yang bising. Dengan melaraskan kombinasi tempoh EMA, ia dapat menyesuaikan diri dengan persekitaran pasaran yang berbeza. Secara keseluruhannya, ini adalah strategi pengesanan arah aliran yang mudah dan praktikal, wajar diuji dan dioptimumkan dalam dagangan sebenar.

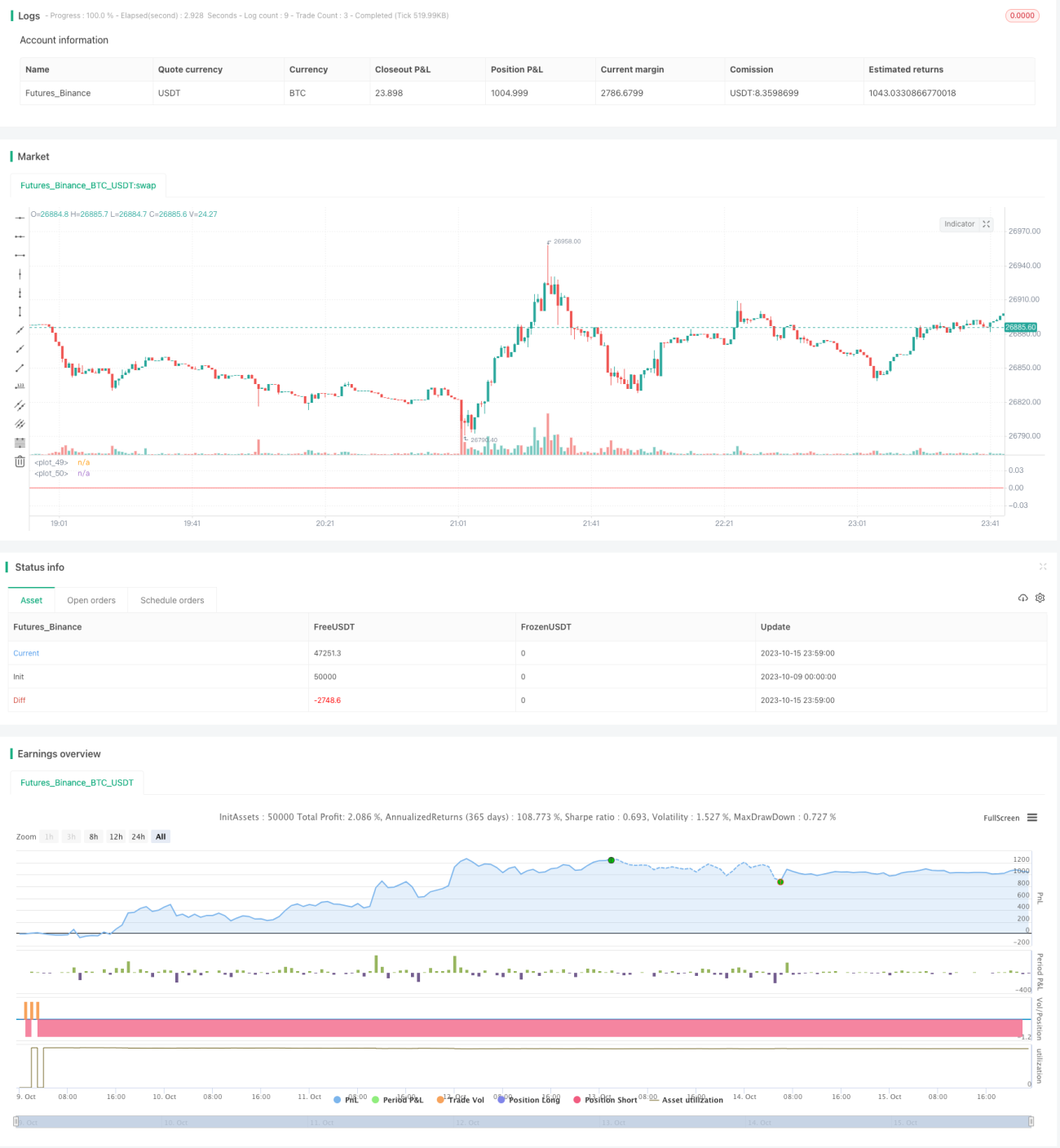

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1