Strategi Trend Kripto Menaik RSI

Gambaran Keseluruhan

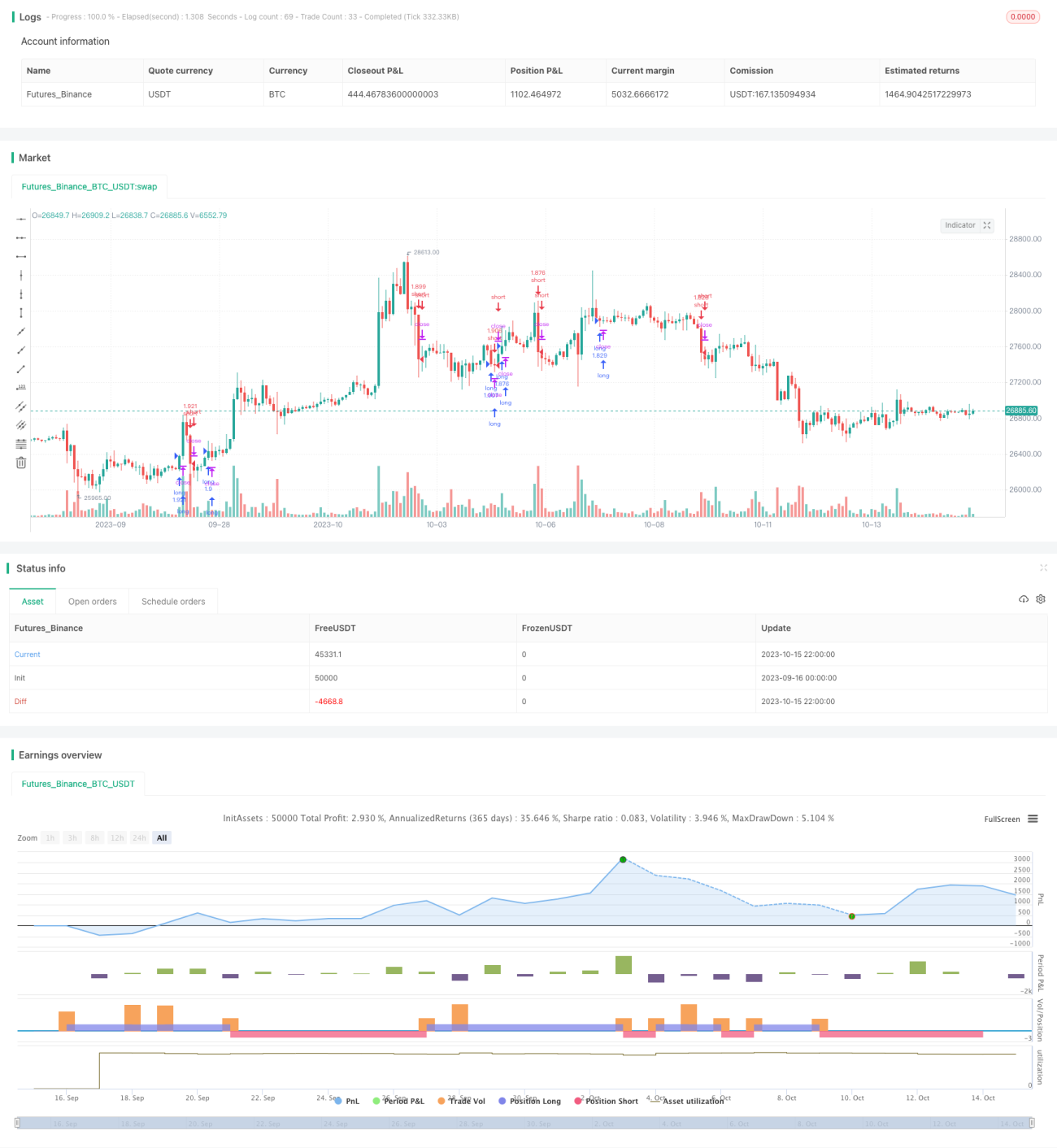

Strategi trend kripto berdasarkan kenaikan RSI adalah strategi trend untuk pasaran kriptomata wang dan saham yang sesuai untuk jangka masa yang lebih panjang (seperti 4 jam atau lebih).

Strategi ini menggunakan penunjuk RSI untuk mengenal pasti kenaikan dan penurunan trend, digabungkan dengan Bollinger Bands dan penunjuk kadar perubahan untuk mengelakkan berdagang dalam fasa pengukuhan. Berdasarkan ujian, strategi ini menunjukkan prestasi yang lebih baik dalam perdagangan mata wang kripto berbanding mata wang kripto, bukan dengan mata wang fiat.

Prinsip Strategi

Strategi ini menggunakan penunjuk berikut:

- RSI - mengenal pasti kenaikan dan penurunan trend

- Bollinger Bands - mengenal pasti fasa pengukuhan

- Kadar perubahan - mengenal pasti arah trend

Peraturan dagangan spesifik adalah seperti berikut:

Peraturan Buka Kedudukan

Buka kedudukan long: Apabila nilai RSI meningkat dan penunjuk Bollinger Bands serta kadar perubahan menunjukkan bukan dalam fasa pengukuhan, buka kedudukan long.

Buka kedudukan short: Apabila nilai RSI menurun dan penunjuk Bollinger Bands serta kadar perubahan menunjukkan bukan dalam fasa pengukuhan, buka kedudukan short.

Peraturan Tutup Kedudukan

Tutup kedudukan apabila menerima isyarat bertentangan.

Analisis Kelebihan

- Menggunakan penunjuk RSI untuk mengenal pasti arah trend, dapat menangkap titik perubahan trend dengan tepat pada masanya

- Digabungkan dengan Bollinger Bands untuk mengenal pasti fasa pengukuhan, mengelakkan terlepas trend atau terperangkap

- Penunjuk kadar perubahan membantu mengesahkan arah trend, menjadikan isyarat dagangan lebih boleh dipercayai

- Sesuai untuk dagangan jangka masa panjang, membantu dalam memperoleh keuntungan

- Lebih sesuai untuk perdagangan mata wang kripto berbanding mata wang kripto, mengelakkan risiko kadar pertukaran mata wang fiat

Analisis Risiko

- Strategi ini tidak mempunyai peraturan stop loss, membawa risiko yang besar

- Penetapan parameter Bollinger Bands dan kadar perubahan yang tidak sesuai boleh menyebabkan terlepas peluang atau isyarat palsu

- Bergantung semata-mata pada penunjuk teknikal, tidak dapat menangani peristiwa 'black swan' yang besar

Perlu memberi perhatian untuk meningkatkan saiz stop loss, melaraskan kombinasi parameter Bollinger Bands dan kadar perubahan, serta menggabungkan analisis fundamental.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Menambah mekanisme stop loss, menetapkan saiz stop loss yang munasabah, mengawal kerugian setiap dagangan.

-

Mengoptimumkan parameter penunjuk Bollinger Bands dan kadar perubahan, mencari kombinasi parameter terbaik. Boleh dioptimumkan melalui ujian balik (backtest).

-

Menambah penunjuk tambahan lain seperti MACD, KD, dan sebagainya, mencapai kombinasi pelbagai penunjuk, meningkatkan ketepatan isyarat.

-

Membangunkan model hentian aliran, menghentikan dagangan semasa turun naik luar biasa, mengelakkan terperangkap.

-

Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan kombinasi parameter dan pemberat isyarat secara automatik.

-

Menggabungkan data dalam rantai, memberi perhatian kepada kecairan bursa, aliran dana dan parameter lain, meningkatkan kebolehsuaian strategi.

Kesimpulan

Strategi trend kripto berdasarkan kenaikan RSI menggunakan penunjuk RSI yang dibantu oleh Bollinger Bands dan penunjuk kadar perubahan untuk mencapai kesan menangkap trend pasaran kripto dalam jangka masa yang lebih panjang. Kelebihan strategi ini adalah keupayaan menangkap perubahan trend tepat pada masanya, mengelakkan terperangkap, sesuai untuk menjejaki peluang arah jangka panjang. Walau bagaimanapun, strategi ini juga mempunyai masalah seperti tiada stop loss, kebergantungan berlebihan pada parameter, dan lain-lain. Pada masa hadapan, ia boleh diperbaiki melalui stop loss, pengoptimuman parameter, kombinasi pelbagai penunjuk, pembelajaran mesin, dan lain-lain, menjadikan strategi lebih mantap dan boleh dipercayai.

- 1