Strategi Penembusan Julat RSI Algoritma

Gambaran Keseluruhan

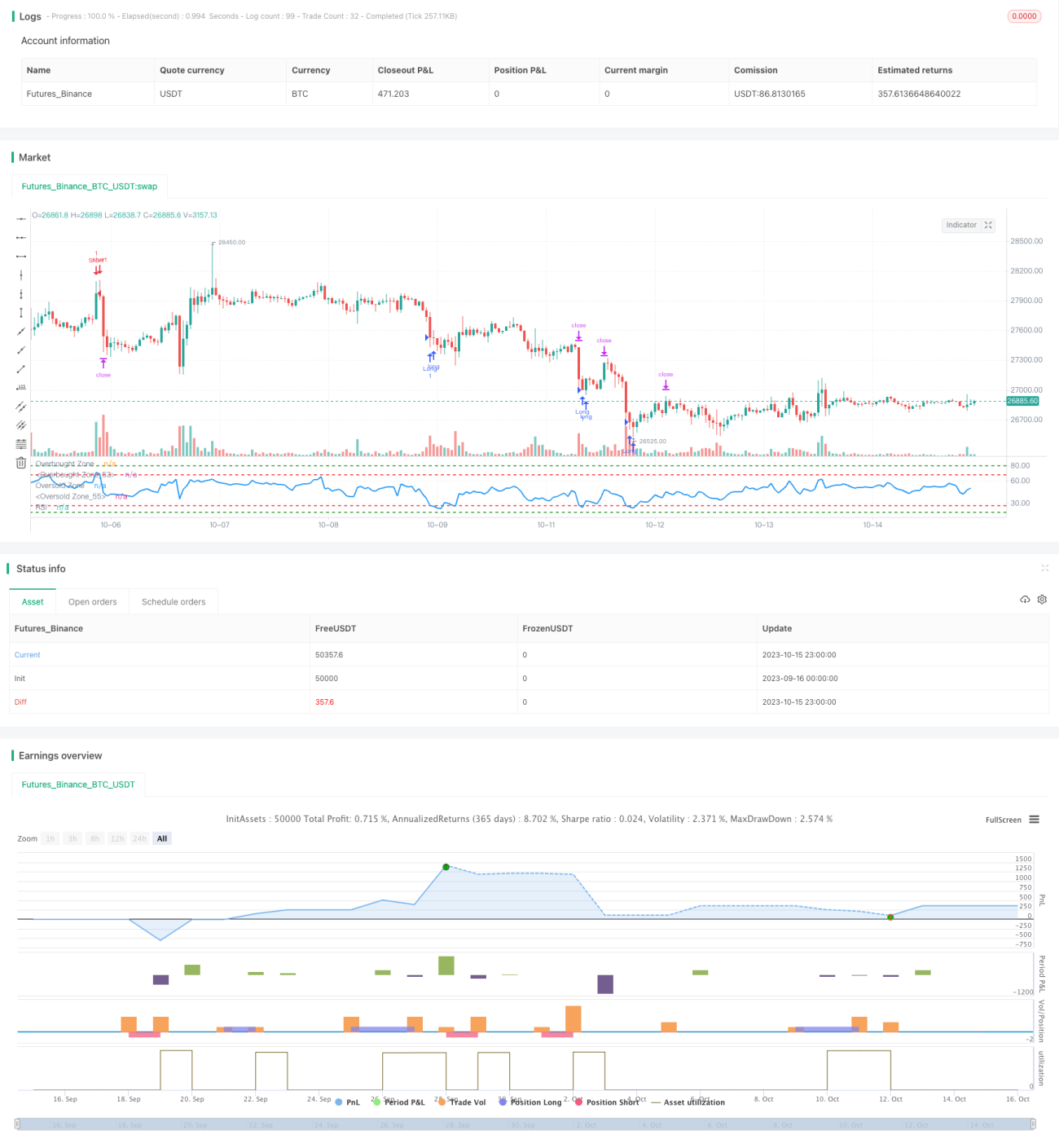

Strategi ini memantau penembusan penunjuk RSI pada pelbagai julat untuk mencapai matlamat membeli rendah dan menjual tinggi. Apabila RSI berada dalam julat rendah, beli; apabila RSI berada dalam julat tinggi, jual, dengan itu melakukan operasi songsang apabila berlaku keadaan terlebih beli atau terlebih jual.

Prinsip Strategi

-

Tetapkan panjang RSI kepada 14 kitaran.

-

Tetapkan julat RSI untuk isyarat beli:

- Julat 1: RSI <= 27

- Julat 2: RSI <= 18

-

Tetapkan julat RSI untuk isyarat jual:

- Julat 1: RSI >= 68

- Julat 2: RSI >= 80

-

Apabila RSI memasuki julat beli, lakukan posisi beli (long):

- Jika RSI memasuki Julat 1 (di bawah 27), buka 1 lot beli.

- Jika RSI memasuki Julat 2 (di bawah 18), buka tambahan 1 lot beli.

-

Apabila RSI memasuki julat jual, lakukan posisi jual (short):

- Jika RSI memasuki Julat 1 (melebihi 68), buka 1 lot jual.

- Jika RSI memasuki Julat 2 (melebihi 80), buka tambahan 1 lot jual.

-

Setiap pembukaan posisi ditetapkan ambil untung tetap 2500 mata dan henti rugi 5000 mata.

-

Selepas RSI meninggalkan julat isyarat, tutup posisi yang berkaitan.

Analisis Kelebihan

-

Penetapan dua julat membolehkan strategi menilai keadaan terlebih beli/terlebih jual dengan lebih jelas, mengelakkan terlepas peluang pembalikan.

-

Menggunakan penetapan mata ambil untung/henti rugi tetap, tidak terlalu mengejar kenaikan atau menjual ketika penurunan.

-

RSI adalah penunjuk terlebih beli/terlebih jual yang agak matang, lebih berfaedah berbanding penunjuk lain.

-

Apabila parameter strategi ditetapkan dengan munasabah, ia dapat menangkap titik pembalikan arah aliran dengan berkesan dan memperoleh pulangan berlebihan.

Analisis Risiko

-

Penunjuk RSI mungkin gagal dalam pasaran tertentu, menyebabkan sistem terus mengalami kerugian daripada posisi jual.

-

Penetapan mata ambil untung/henti rugi tetap mungkin tidak sepadan dengan amplitud turun naik pasaran, mengakibatkan ketidakupayaan untuk meraih untung atau henti rugi terlalu awal.

-

Penetapan julat yang tidak munasabah boleh menyebabkan terlepas peluang dagangan atau kerugian akibat dagangan yang kerap.

-

Strategi ini agak bergantung kepada pengoptimuman parameter; perlu memberi perhatian kepada kitaran ujian dan kawalan gelinciran.

Arah Pengoptimuman

-

Boleh menguji kesan penunjuk RSI dengan panjang kitaran yang berbeza.

-

Boleh mengoptimumkan nilai julat beli/jual agar lebih sesuai dengan ciri-ciri instrumen yang berbeza.

-

Boleh mengkaji kaedah ambil untung/henti rugi dinamik untuk menjadikan ambil untung lebih berkesan dan henti rugi lebih munasabah.

-

Boleh mempertimbangkan untuk menggabungkan penunjuk lain dalam dagangan gabungan bagi meningkatkan kestabilan sistem.

-

Boleh meneroka kaedah pembelajaran mesin untuk mengoptimumkan parameter julat secara automatik, menjadikan strategi lebih robust.

Kesimpulan

Strategi ini direka berdasarkan prinsip penilaian terlebih beli/terlebih jual penunjuk RSI. Dengan menetapkan dua julat beli/jual, ia memanfaatkan fungsi penunjuk RSI; sambil mengekalkan kestabilan tertentu, ia dapat menangkap fenomena terlebih beli/terlebih jual pasaran dengan berkesan untuk melakukan operasi songsang. Walau bagaimanapun, strategi ini juga mempunyai sedikit pergantungan parameter dan perlu diuji serta dioptimumkan untuk instrumen yang berbeza. Jika parameter ditetapkan dengan betul, strategi ini boleh meraih pulangan berlebihan yang baik. Secara keseluruhan, strategi ini ialah strategi dagangan yang mudah dan berkesan menggunakan penunjuk matang, wajar dikaji dan dioptimumkan selanjutnya, serta menyediakan idea untuk strategi dagangan kuantitatif.

- 1