Strategi Penembusan Berdasarkan Kaedah Perdagangan Penyu

Gambaran Keseluruhan

Strategi ini berasaskan Kaedah Trading Penyu yang terkenal, menggunakan indikator Saluran Donchian untuk mengesan penembusan harga, dan menggabungkan indikator ATR untuk menetapkan tahap stop-loss, bagi melaksanakan pengesanan arah aliran. Kelebihan strategi ini ialah kawalan pengunduran yang kuat, mampu mengawal kerugian setiap dagangan dengan berkesan, dan mengurangkan kebarangkalian kerugian berturut-turut. Walau bagaimanapun, strategi ini kurang sesuai untuk pelbagai jenis instrumen dagangan dan memerlukan pengoptimuman parameter saluran. Secara keseluruhannya, sebagai versi pengenalan Kaedah Trading Penyu, strategi ini boleh digunakan untuk mengesahkan keberkesanan Kaedah Trading Penyu, dan juga boleh dijadikan salah satu strategi asas dalam dagangan kuantitatif.

Prinsip

Strategi ini berdasarkan dua indikator utama: Saluran Donchian dan ATR.

Saluran Donchian dikira daripada harga tertinggi dan harga terendah. Strategi ini menetapkan panjang saluran lalai kepada 20 hari, dan melukis saluran berdasarkan harga tertinggi dan terendah dalam tempoh 20 hari. Apabila harga menembusi bahagian atas saluran, isyarat beli dihasilkan; apabila harga menembusi bahagian bawah saluran, isyarat jual dihasilkan.

Indikator ATR digunakan untuk mengukur tahap turun naik pasaran dan menetapkan stop-loss. Tempoh ATR lalai ditetapkan kepada 20 hari. Strategi ini menggunakan dua kali ganda ATR sebagai tahap stop-loss.

Logik dagangan khusus adalah seperti berikut:

- Apabila harga menembusi bahagian atas saluran, posisi beli dibuka.

- Titik stop-loss ialah paras rendah semasa masuk ditolak dua kali ganda ATR.

- Apabila harga menembusi bahagian bawah saluran, posisi beli ditutup.

- Apabila harga menembusi bahagian bawah saluran, posisi jual dibuka.

- Titik stop-loss ialah paras tinggi semasa masuk ditambah dua kali ganda ATR.

- Apabila harga menembusi bahagian atas saluran, posisi jual ditutup.

Secara ringkas, strategi ini bergantung pada Saluran Donchian untuk menentukan arah aliran dan masa masuk, serta menggunakan ATR untuk menetapkan stop-loss bagi mengawal risiko, sekali gus mengesan arah aliran.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Kawalan pengunduran yang kuat. Penggunaan ATR untuk menetapkan stop-loss dapat mengawal kerugian setiap dagangan dengan berkesan.

- Melaksanakan pengesanan arah aliran. Saluran Donchian dapat mengesan penembusan harga dengan berkesan, menunjukkan perubahan arah aliran.

- Sesuai untuk instrumen bermula naik tinggi. ATR mengambil kira turun naik pasaran, menjadikan stop-loss lebih sesuai dengan ciri-ciri instrumen yang berbeza.

- Logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan.

- Boleh ditulis dan dioptimumkan secara fleksibel menggunakan bahasa Python.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Parameter saluran perlu dioptimumkan. Dalam instrumen dan tempoh masa yang berbeza, parameter saluran perlu dilaraskan untuk disesuaikan dengan ciri pasaran.

- Risiko stop-loss berturut-turut. Dalam keadaan pasaran yang tidak normal, beberapa stop-loss mungkin dicetuskan dalam tempoh singkat, menyebabkan kerugian besar.

- Parameter ATR perlu diuji. Parameter ATR secara langsung mempengaruhi keberkesanan stop-loss, dan perlu dilaraskan mengikut instrumen dan persekitaran turun naik yang berbeza.

- Kekerapan dagangan mungkin terlalu tinggi. Dalam pasaran yang tidak menentu tanpa arah aliran yang jelas, mungkin menghasilkan terlalu banyak isyarat silang.

- Keuntungan mungkin terhad. Strategi ini lebih menumpukan pada stop-loss, dan tidak dapat menangkap sepenuhnya kenaikan dalam arah aliran.

- Dalam situasi pasaran yang melampau, stop-loss mungkin tidak mencukupi. Dalam keadaan luar biasa, lompatan harga mungkin terus menyebabkan stop-loss dicetuskan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

- Mengoptimumkan parameter saluran, menguji kesesuaian parameter yang berbeza untuk pelbagai instrumen.

- Menambah syarat penapisan untuk mengelakkan terlalu banyak isyarat dalam pasangan yang tidak menentu. Boleh menggunakan amplitud penembusan atau penapisan volum dagangan.

- Mengoptimumkan parameter tempoh ATR, menguji kesan parameter yang berbeza terhadap keberkesanan stop-loss.

- Menambah strategi kemasukan piramid, menambah posisi dalam arah aliran untuk memperluas ruang keuntungan.

- Menggabungkan indikator lain untuk meningkatkan kesan penapisan. Contohnya, MACD, KD dan indikator lain untuk menentukan keadaan arah aliran, mengelakkan dagangan bertentangan.

- Mengoptimumkan titik stop-loss berdasarkan kos dagangan seperti slip dan komisen. Mengelakkan stop-loss terlalu rapat.

- Menguji kesesuaian untuk instrumen yang berbeza, menyesuaikan parameter untuk instrumen tertentu.

Kesimpulan

Sebagai versi pengenalan Kaedah Trading Penyu, secara keseluruhannya strategi ini mempunyai logik yang mudah dan jelas, kawalan pengunduran yang kuat, dan dapat mengesahkan prinsip Kaedah Trading Penyu dengan berkesan. Walau bagaimanapun, strategi ini kurang sesuai untuk pelbagai jenis instrumen dagangan dan memerlukan pengoptimuman parameter khusus mengikut instrumen untuk mencapai kesan yang optimum. Dengan penambahbaikan seperti pengoptimuman parameter dan penambahan syarat penapisan, strategi ini boleh menjadi salah satu strategi asas pengesanan arah aliran dalam dagangan kuantitatif.

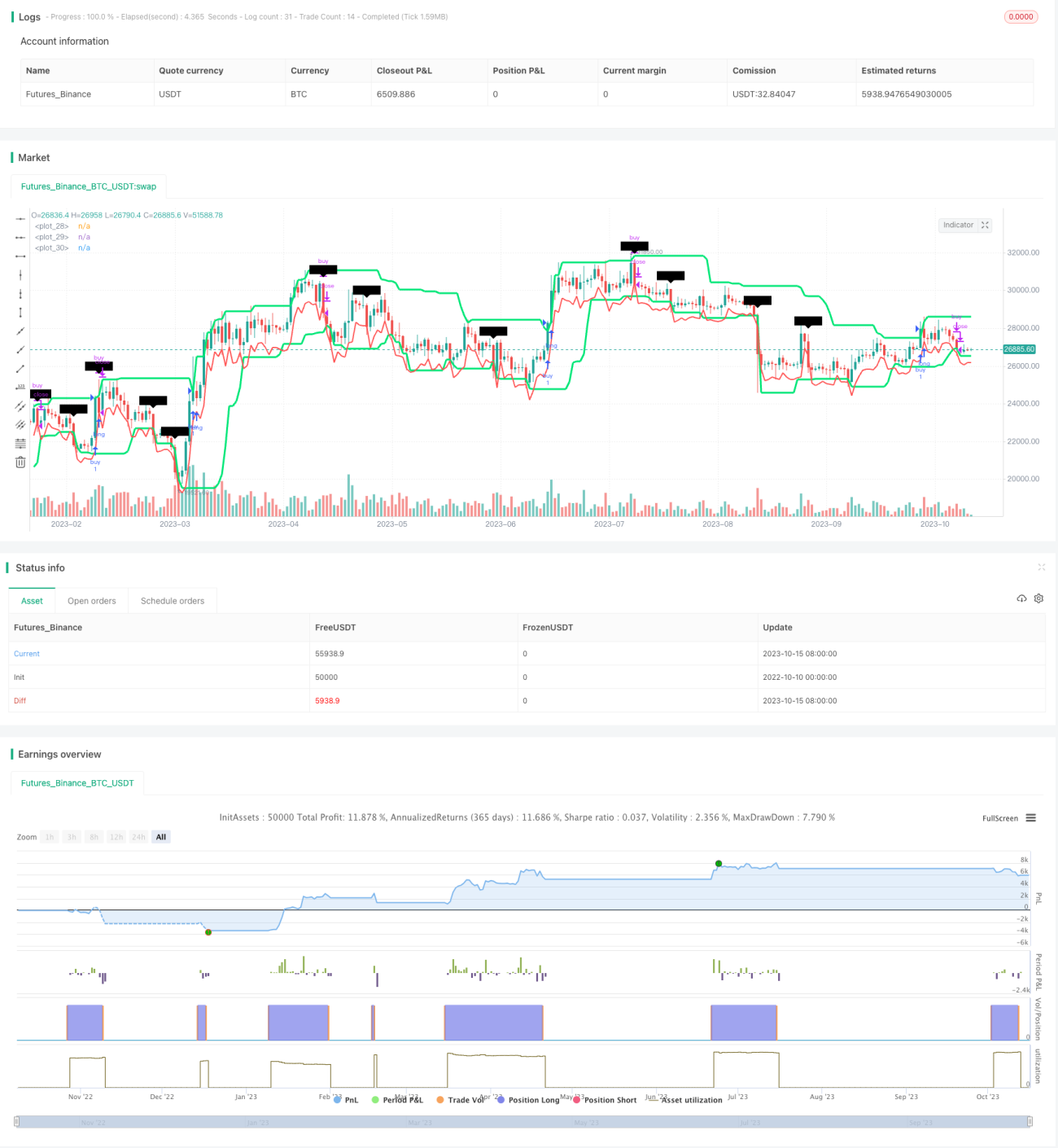

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1