Strategi Jual Beli Berbilang Penunjuk

Gambaran Keseluruhan

Strategi ini menggabungkan indikator purata bergerak, indikator overbought/oversold, dan indikator volatiliti untuk membeli ketika harga jatuh dalam situasi oversold dan menjual ketika harga naik dalam situasi overbought, dengan tujuan mengikuti trend.

Prinsip Strategi

Apabila indikator RSI dan Stoch berada dalam zon oversold secara serentak, manakala AO oscillator menunjukkan isyarat pembalikan, posisi akan dibuka. Secara khusus, apabila RSI dan Stoch berada pada paras rendah (di bawah 30 dan 20), dan AO berubah dari negatif ke positif, maka posisi long diambil. Apabila RSI dan Stoch berada pada paras tinggi (di atas 70 dan 80), dan AO berubah dari positif ke negatif, maka posisi short diambil. Stop loss dan take profit ditetapkan berdasarkan nilai indikator ATR, membolehkan ia menyesuaikan tahap stop loss dan take profit mengikut volatiliti pasaran.

Strategi ini menggunakan empat indikator utama:

- AO Oscillator: mencerminkan momentum perubahan harga, boleh digunakan untuk mengesan pembalikan trend.

- RSI (Relative Strength Index): mencerminkan keadaan overbought/oversold. Di bawah 30 adalah zon oversold.

- Stoch (Stochastic): mencerminkan zon overbought/oversold. Di bawah 20 adalah zon oversold.

- ATR (Average True Range): mencerminkan amplitud perubahan harga baru-baru ini.

Apabila AO menunjukkan isyarat pembalikan, dan RSI serta Stoch berada dalam zon oversold secara serentak, ini menunjukkan harga mungkin akan berbalik, dan pada masa ini posisi boleh dibuka. Indikator ATR digunakan untuk menetapkan harga stop loss dan take profit, menyesuaikan amplitud stop loss dan take profit mengikut volatiliti pasaran untuk mengelakkan terperangkap.

Kelebihan Strategi

- Menggunakan pelbagai indikator untuk mengesahkan isyarat, mengelakkan perdagangan yang salah akibat satu indikator sahaja.

- Menetapkan amplitud stop loss dan take profit berdasarkan volatiliti pasaran, dapat mengawal kerugian setiap transaksi dengan berkesan.

- Logik perdagangan strategi adalah ringkas dan jelas, mudah difahami dan dilaksanakan.

- Memasuki pasaran berdasarkan keadaan overbought/oversold dapat menangkap peluang pembalikan dengan cepat.

Risiko dan Penyelesaian

- Indikator AO mudah menghasilkan isyarat palsu, perlu digunakan bersama dengan indikator RSI dan Stoch untuk mengelakkan perdagangan yang salah.

- Penetapan parameter tetap mungkin tidak dapat menyesuaikan diri dengan perubahan pasaran, parameter perlu dioptimumkan.

- Tahap stop loss terlalu rapat mungkin menyebabkan stop loss yang kerap. Julat stop loss boleh dilonggarkan atau strategi keluar digunakan.

- Tahap take profit tetap mungkin menyebabkan keluar terlalu awal atau inlineCallbacks. Take profit bergerak atau keluar secara berperingkat boleh digunakan.

Untuk mengurangkan risiko ini, pengoptimuman boleh dilakukan dari aspek berikut:

- Mengoptimumkan parameter supaya lebih sesuai dengan kitaran dan jenis pasaran yang berbeza.

- Memperbaiki mekanisme stop loss, contohnya stop loss bergerak, keluar berperingkat, dsb.

- Mengoptimumkan syarat masuk untuk mengelakkan isyarat palsu akibat satu indikator sahaja.

- Mengoptimumkan kaedah take profit, contohnya take profit bergerak atau take profit berdasarkan segmen trend.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan tetapan parameter. Kombinasi parameter yang lebih baik boleh ditemui melalui carian menyeluruh atau kaedah lain.

- Menambah syarat penapisan. Pengesahan indikator tambahan boleh ditambah semasa masuk untuk mengelakkan isyarat palsu.

- Mengoptimumkan mekanisme stop loss. Stop loss bergerak, keluar berperingkat, dsb. boleh digunakan untuk mengawal risiko.

- Mengoptimumkan kaedah take profit. Take profit bergerak, take profit berdasarkan segmen trend, dsb. boleh digunakan untuk mengunci lebih banyak keuntungan.

- Menambah take profit automatik. Contohnya, take profit apabila hampir dengan paras bulat penting untuk mengelakkan kenaikan kemudian jatuh.

- Mengoptimumkan pengurusan modal. Contohnya, menyesuaikan saiz posisi berdasarkan perubahan risiko untuk mengawal kerugian maksimum.

- Menguji dan mengoptimumkan untuk jenis/kitaraan tertentu. Parameter dan kaedah stop loss/take profit harus dioptimumkan untuk jenis dan kitaran yang berbeza.

- Menambah pengendalian kejadian mengejut. Contohnya, mengelakkan perdagangan semasa berita penting, atau stop loss cepat.

Kesimpulan

Strategi ini menggunakan sistem purata bergerak, sistem overbought/oversold, dan sistem volatiliti secara menyeluruh, membeli apabila nilai rendah dan menjual apabila nilai tinggi, mempunyai keupayaan mengikuti trend yang kukuh. Walau bagaimanapun, terdapat beberapa kelemahan seperti tetapan parameter tetap dan mekanisme stop loss yang tidak sempurna. Kita boleh mengoptimumkan dari pelbagai sudut seperti mengoptimumkan tetapan parameter, memperbaiki mekanisme stop loss, menambah syarat penapisan, untuk menjadikan strategi lebih mantap dan boleh dipercayai. Dalam aplikasi sebenar, ujian dan pengoptimuman juga perlu dilakukan berdasarkan hasil backtest untuk jenis dan kitaran tertentu supaya strategi dapat berfungsi secara optimum dan menjana keuntungan yang stabil.

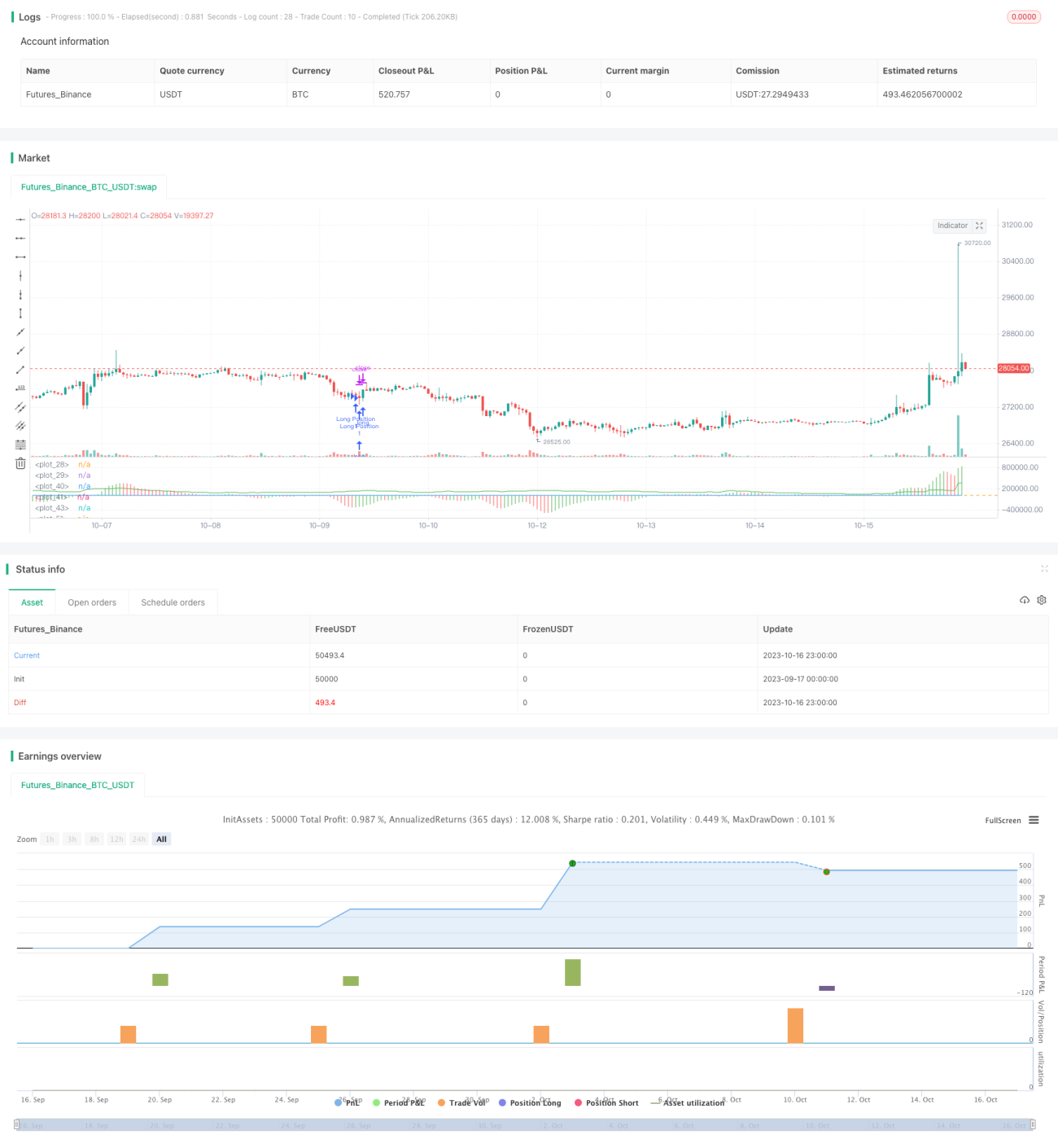

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1