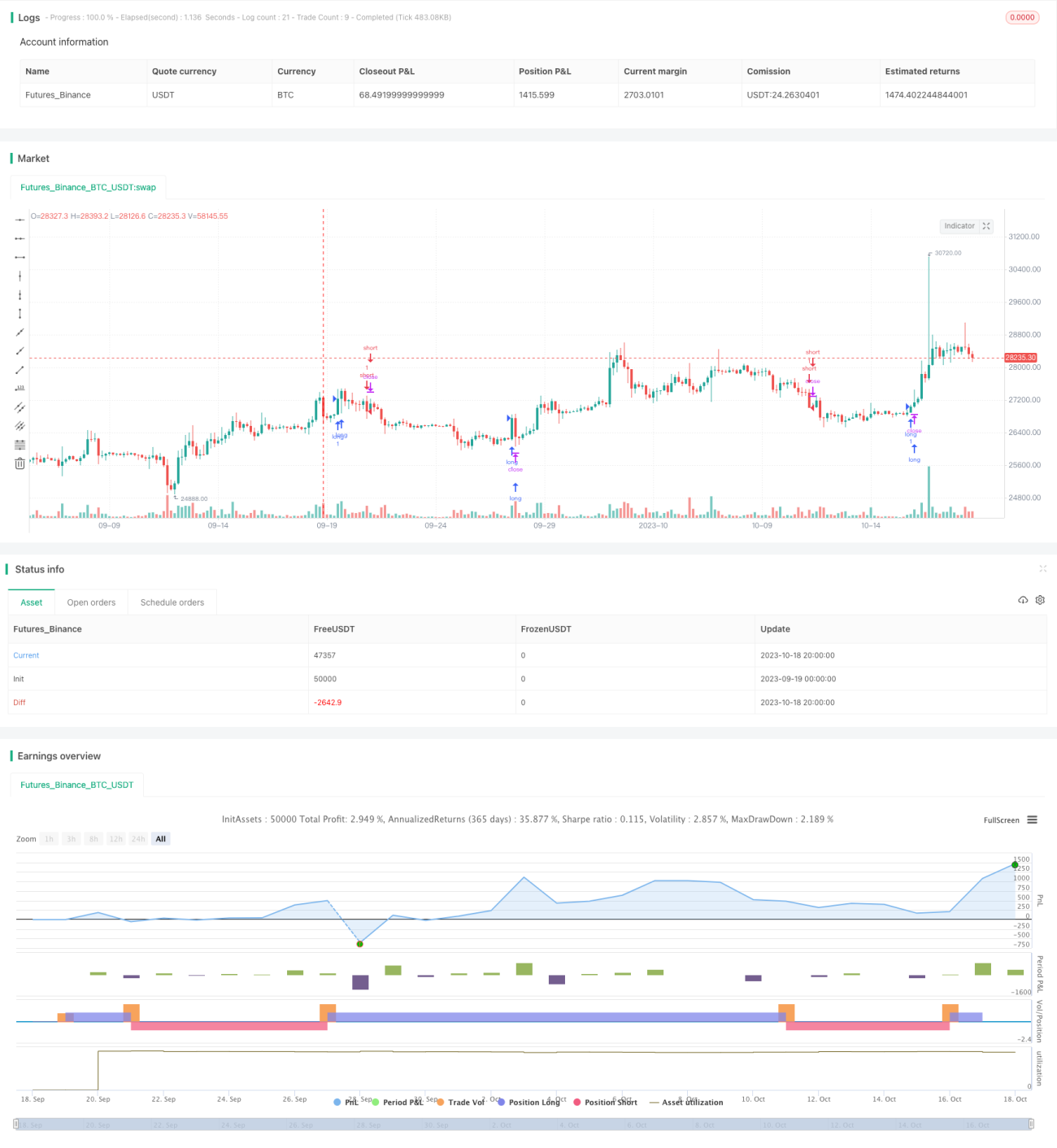

Strategi Dagangan SMO MACD VWAP Emas

Gambaran keseluruhan

Strategi perdagangan emas VWAP MACD SMO adalah strategi perdagangan lengkap yang direka dalam jangka masa 12 jam. Ia menggabungkan garis bulan VWAP, pengayun SMO dan indikator MACD untuk mengenal pasti peluang perdagangan di pasaran emas.

Prinsip Strategi

Strategi ini menggunakan garis bulan VWAP sebagai penunjuk trend utama. Garis bulan VWAP mewakili harga purata harga, dan garis bulan bermakna jangka masa VWAP dikira adalah bulan lalu. Jika harga penutupan semasa lebih tinggi daripada garis bulan VWAP, maka menunjukkan bahawa ia kini berada dalam tahap kenaikan trend; Jika harga penutupan adalah lebih rendah daripada garis bulan VWAP, ia bermakna trend sedang menurun.

SMO oscillator digunakan untuk menentukan keadaan overbought dan oversold semasa. Ia terdiri daripada komponen jangka panjang dan komponen jangka pendek. Apabila oscillator lebih tinggi daripada 0 menunjukkan keadaan overbought, dan jika lebih rendah daripada 0 bermaksud oversold.

Bagan lurus MACD dapat menentukan arah gerak. Apabila tiang menembusi ke atas, ini menunjukkan kekuatan gerak yang kuat, anda boleh melakukan lebih banyak; apabila tiang menembusi ke bawah, ini bermaksud kekuatan gerak yang lemah, anda harus mempertimbangkan untuk membuat kekosongan.

Ini adalah tiga indikator yang boleh digunakan untuk menetapkan peraturan strategi perdagangan:

Masukkan lebih banyak: buat lebih banyak apabila harga penutupan lebih tinggi daripada garis bulan VWAP, MACD berpihak ke tiang lurus, dan pengayun SMO lebih tinggi daripada 0

Kemasukan kosong: Apabila harga penutupan berada di bawah garis bulan VWAP, tiang lurus MACD jatuh dan pecah, dan pengayun SMO kosong di bawah 0

Stop loss disesuaikan mengikut peratusan input.

Analisis kelebihan

Strategi ini menggabungkan pelbagai julat masa dan indikator untuk menilai arah dan kekuatan trend dengan berkesan, dengan kelebihan sebagai berikut:

- Garis bulan VWAP dapat menentukan arah trend utama dan mengelakkan operasi berlawanan arah

- Garis lurus MACD boleh menangkap perubahan dinamik tepat pada masanya

- Oscillator SMO menilai keadaan overbought dan oversold, membantu memasuki kawasan yang mudah terbentuk

- Kombinasi pelbagai indikator boleh saling disahkan untuk meningkatkan kebolehpercayaan isyarat

- Rasio Stop Loss yang boleh disesuaikan untuk mengawal risiko

Analisis risiko

Walaupun strategi ini direka dengan baik, terdapat beberapa risiko yang perlu diperhatikan:

- Penunjuk VWAP sensitif terhadap pergerakan silang dan mungkin menghasilkan isyarat yang salah

- Parameter MACD yang tidak betul menyebabkan peningkatan kebarangkalian penembusan palsu

- Parameter SMO yang tidak betul juga boleh menyebabkan salah faham mengenai kawasan overbought dan oversold.

- Tetapan stop loss terlalu longgar dan tidak dapat mengawal kerugian tunggal dengan berkesan

Untuk mengawal risiko di atas, parameter VWAP dan MACD harus dioptimumkan dengan munasabah, tetapi tidak terlalu besar. Pada masa yang sama, nisbah stop loss tidak boleh terlalu besar, dan kerugian tunggal harus dikawal sekitar 3%.

Arah pengoptimuman

Strategi ini juga boleh dioptimumkan dengan:

- Meningkatkan pengesahan kuantiti, seperti penembusan purata kuantiti

- Menggabungkan indikator turun naik seperti ATR, menyesuaikan kedudukan mengikut turun naik pasaran

- Menambah mekanisme pencahayaan secara berturut-turut untuk mengelakkan kehilangan keuntungan

- Uji strategi penangguhan yang berbeza, seperti penangguhan bergerak, penangguhan perbandingan gelung, dan sebagainya

- Tambah modul kelayakan model, penapisan isyarat yang tidak normal

ringkaskan

Strategi VWAP MACD SMO emas menggabungkan beberapa petunjuk untuk menilai trend dan keadaan overbought dan oversold, yang dapat menangkap peluang garis tengah emas dengan berkesan. Walaupun terdapat risiko tertentu, tetapi dapat dikendalikan melalui pengoptimuman parameter dan kaedah kawalan risiko. Strategi ini mempunyai keluasan yang sangat kuat dan dapat dioptimumkan secara modul mengikut keperluan sebenar, merupakan satu set sistem perdagangan yang bernilai dijejaki dalam jangka panjang.

- 1