Master Silang – Strategi Penembusan Pembalikan

Gambaran Keseluruhan

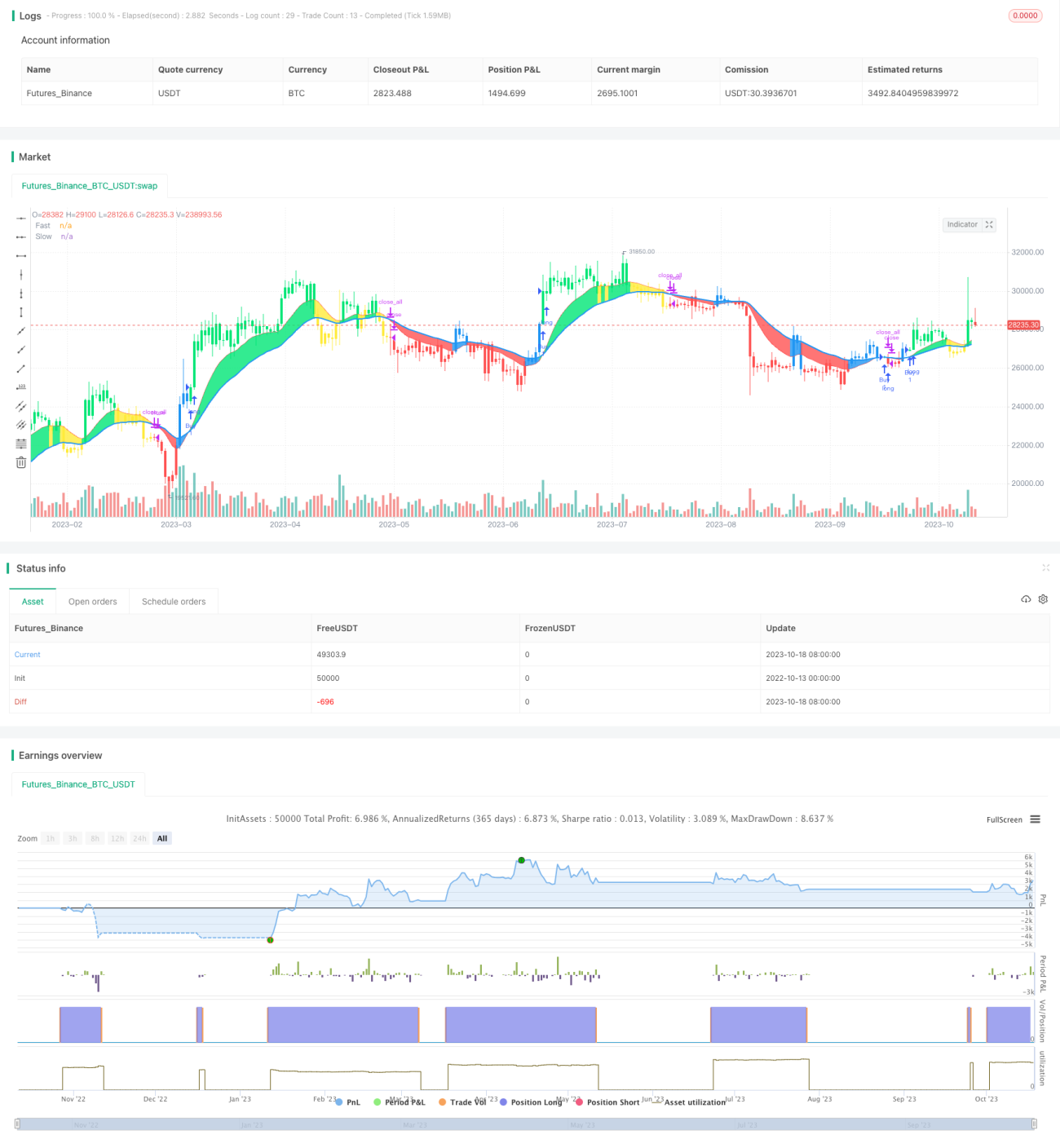

Strategi Pelanggar Master - Pembalikan Penembusan adalah strategi perdagangan yang mudah tetapi praktikal berdasarkan purata bergerak. Ia menggunakan persilangan antara purata bergerak cepat dan purata bergerak perlahan sebagai isyarat beli dan jual. Apabila purata bergerak cepat melintasi purata bergerak perlahan dari bawah ke atas, isyarat beli dihasilkan; apabila purata bergerak cepat melintasi purata bergerak perlahan dari atas ke bawah, isyarat jual dihasilkan. Strategi ini sesuai untuk persekitaran pasaran yang sederhana berubah-ubah.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak: satu purata bergerak cepat jangka pendek dan satu purata bergerak perlahan jangka panjang. Parameter purata bergerak cepat ialah 12 hari, dan purata bergerak perlahan ialah 26 hari. Strategi terlebih dahulu mengira purata bergerak ringkas 2 hari bagi ENDPOINT sebagai data harga, kemudian mengira purata bergerak cepat dan purata bergerak perlahan. Jika purata bergerak cepat melintasi purata bergerak perlahan dari bawah ke atas, isyarat beli dihasilkan; jika purata bergerak cepat melintasi purata bergerak perlahan dari atas ke bawah, isyarat jual dihasilkan.

Secara khusus, strategi membandingkan nilai purata bergerak cepat dan purata bergerak perlahan untuk menentukan arah aliran pasaran. Apabila nilai purata bergerak cepat lebih besar daripada purata bergerak perlahan, pasaran dianggap dalam arah aliran menaik (Bullish); apabila nilai purata bergerak cepat lebih kecil daripada purata bergerak perlahan, pasaran dianggap dalam arah aliran menurun (Bearish). Strategi menggabungkan indikator momentum harga untuk membuat pembelian dan penjualan apabila pembalikan pasaran dikesan.

Logik pencetus isyarat beli adalah: apabila pasaran berubah daripada arah aliran menurun kepada arah aliran menaik, iaitu purata bergerak cepat melintasi purata bergerak perlahan dari bawah ke atas, dan harga berada di atas purata bergerak cepat, maka isyarat beli dihasilkan.

Logik pencetus isyarat jual adalah: apabila pasaran berubah daripada arah aliran menaik kepada arah aliran menurun, iaitu purata bergerak cepat melintasi purata bergerak perlahan dari atas ke bawah, dan harga berada di bawah purata bergerak cepat, maka isyarat jual dihasilkan.

Melalui reka bentuk ini, strategi dapat merebut peluang pembalikan apabila pasaran berbalik arah.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

-

Teknologi purata bergerak adalah matang, boleh dipercayai, dan digunakan secara meluas.

-

Reka bentuk dua purata bergerak dapat menapis bunyi pasaran dengan berkesan dan mengenal pasti arah aliran pasaran.

-

Menggabungkan indikator momentum harga dapat meningkatkan ketepatan masa beli dan jual.

-

Ruang pengoptimuman parameter yang besar, boleh menyesuaikan parameter mengikut pasaran untuk mendapatkan hasil yang lebih baik.

-

Boleh menambah logik henti rugi untuk mengawal risiko.

-

Kekerapan dagangan sederhana, mengelakkan perdagangan berlebihan.

-

Boleh digabungkan dengan indikator lain untuk pengoptimuman, seperti Bollinger Bands, RSI, dan lain-lain.

-

Data ujian semula mencukupi untuk mengesahkan keberkesanan strategi.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Strategi dua purata bergerak mudah menghasilkan isyarat palsu, mungkin terlepas arah aliran pasaran atau menghasilkan dagangan yang tidak perlu.

-

Purata bergerak mempunyai kelewatan, mungkin terlepas peluang pembalikan pantas.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan kekerapan dagangan terlalu tinggi atau terlalu rendah.

-

Strategi ini lebih sesuai untuk dagangan jangka sederhana hingga panjang, prestasi dagangan jangka pendek mungkin tidak baik.

-

Strategi ini tidak dapat menangani kesan peristiwa pasaran yang tidak dijangka.

-

Terdapat risiko kerugian dalam tempoh masa tertentu.

-

Penetapan parameter untuk instrumen berbeza perlu diselaraskan.

-

Prestasi mungkin berkurangan dalam pasaran yang berombak.

Risiko dapat dikurangkan dengan cara berikut:

-

Mengoptimumkan parameter untuk disesuaikan dengan persekitaran pasaran semasa.

-

Menggabungkan indikator lain untuk menapis isyarat.

-

Menambah mekanisme henti rugi untuk mengawal kerugian.

-

Menyesuaikan pengurusan kedudukan dengan sewajarnya.

-

Menguji dan mengoptimumkan parameter secara berasingan untuk instrumen yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan tempoh parameter purata bergerak agar lebih sesuai dengan keadaan pasaran semasa.

-

Menguji pelbagai jenis purata bergerak, seperti purata bergerak eksponen, purata bergerak berwajaran, dan lain-lain.

-

Menambah indikator volum untuk mengesahkan arah aliran.

-

Menggabungkan dengan indikator teknikal lain, seperti MACD, RSI, dan lain-lain.

-

Menambah strategi henti rugi, seperti henti rugi bergerak, henti rugi masa, dan lain-lain.

-

Mengoptimumkan strategi pengurusan kedudukan, seperti saham tetap, nisbah dinamik, dan lain-lain.

-

Menguji parameter secara berasingan mengikut tempoh masa dan instrumen.

-

Menambah algoritma pembelajaran mesin, menggunakan teknologi AI untuk pengoptimuman parameter automatik dan pengesahan isyarat.

-

Menggunakan teknologi pembelajaran mendalam untuk mengenali corak bentuk yang lebih kompleks.

-

Meneroka idea reka bentuk strategi tanpa parameter.

Melalui pengoptimuman berterusan, keupayaan penyesuaian strategi dapat ditingkatkan, mencapai prestasi yang stabil dalam pelbagai persekitaran pasaran.

Kesimpulan

Kesimpulannya, strategi Pelanggar Master - Pembalikan Penembusan ini mempunyai idea yang jelas, mudah dilaksanakan, dan mempunyai nilai praktikal tertentu. Strategi ini memanfaatkan kelebihan penentuan arah aliran indikator purata bergerak, sambil menggabungkan indikator momentum harga untuk meningkatkan kualiti isyarat. Masih ada ruang untuk penambahbaikan dalam pengoptimuman parameter dan kawalan risiko. Secara keseluruhan, strategi ini memberikan kita idea untuk melaksanakan strategi perdagangan penembusan berdasarkan indikator mudah, yang boleh menjadi contoh yang baik untuk pembelajaran strategi perdagangan kuantitatif. Melalui pengoptimuman dan pengayaan berterusan, ia diharap dapat menghasilkan strategi yang berkesan yang dapat menyesuaikan diri dengan pasaran.

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1