Strategi Gabungan Momentum dan Pembalikan Berbilang Faktor

Gambaran Keseluruhan

Strategi ini menggunakan gabungan penunjuk momentum CMO dan penunjuk pembalikan Stochastic untuk melaksanakan model pelbagai faktor, bagi mengenal pasti peluang dagangan dalam pelbagai keadaan pasaran.

Analisis Prinsip

Strategi ini terdiri daripada dua sub-strategi:

-

Strategi Pembalikan 123

- Menggunakan penunjuk Stochastic 9 hari untuk menilai keadaan terlebih beli/terlebih jual

- Jika harga tutup meningkat selama 2 hari berturut-turut, dan Stochastic di bawah 50, buka posisi beli (long)

- Jika harga tutup menurun selama 2 hari berturut-turut, dan Stochastic di atas 50, buka posisi jual (short)

-

Strategi Nilai Mutlak CMO

- Kira nilai mutlak CMO

- Apabila nilai mutlak CMO melebihi 70, dianggap keadaan terlebih beli, buka posisi jual

- Apabila nilai mutlak CMO di bawah 20, dianggap keadaan terlebih jual, buka posisi beli

Akhirnya, jika isyarat kedua-dua sub-strategi adalah selaras, isyarat dagangan akan dijana.

Strategi ini memanfaatkan sepenuhnya kelebihan penunjuk momentum CMO dan penunjuk pembalikan Stochastic. CMO berupaya mengenal pasti arah aliran dengan baik, manakala Stochastic dapat mengesan peluang pembalikan jangka pendek. Gabungan kedua-duanya membolehkan pengenalpastian peluang dagangan pada peringkat yang berbeza.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Model pelbagai faktor, menggabungkan momentum dan pembalikan, mampu menyesuaikan diri dengan pelbagai keadaan pasaran

-

CMO mempunyai keupayaan kuat dalam mengenal pasti arah aliran, manakala Stochastic tepat dalam mengesan titik pembalikan

-

Hanya berdagang apabila kedua-dua isyarat selaras, mengelakkan isyarat palsu dan meningkatkan kebarangkalian keuntungan

-

Ruang pengoptimuman parameter yang luas, boleh disesuaikan untuk pelbagai instrumen dan tempoh

-

Menggabungkan penunjuk jangka panjang dan jangka pendek untuk mengenal pasti lebih banyak peluang dagangan

-

Peraturan yang ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk perdagangan algoritma

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Terdapat kebarangkalian sub-strategi menghasilkan isyarat palsu, memerlukan pengoptimuman parameter

-

Peristiwa mengejut yang menyebabkan pembalikan arah aliran boleh mengakibatkan kerugian besar

-

Kekerapan dagangan mungkin terlalu tinggi, kos dagangan perlu diambil kira

-

Sub-strategi adalah penunjuk tertangguh, wujud masalah kelewatan masa

-

Perlu menyesuaikan parameter untuk instrumen yang berbeza, memerlukan pengoptimuman parameter yang tinggi

Langkah mengatasi:

-

Optimumkan parameter sub-strategi untuk mengurangkan kebarangkalian isyarat palsu

-

Tetapkan henti rugi (stop loss) untuk mengawal kerugian setiap dagangan

-

Laraskan syarat pembukaan posisi untuk mengurangkan kekerapan dagangan

-

Gunakan data tick masa nyata untuk mengurangkan masalah kelewatan

-

Gunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

-

Perkenalkan lebih banyak faktor seperti turun naik, harga dan volum, untuk membentuk model pelbagai faktor yang sistematik

-

Bina mekanisme pengoptimuman parameter dinamik, menyesuaikan parameter berdasarkan keadaan pasaran

-

Optimumkan logik pembukaan posisi, perkenalkan kaedah kebarangkalian dan pelicinan eksponen

-

Lindungi kedudukan jangka panjang dalam jangka pendek untuk mencapai dua matlamat

-

Gunakan pembelajaran mendalam untuk mengekstrak lebih banyak ciri, bina peraturan dagangan bukan linear

-

Terokai model tanpa parameter untuk mengelakkan bias daripada pemilihan parameter manual

-

Gabungkan data frekuensi tinggi dan peristiwa berita untuk mengurangkan masalah kelewatan isyarat

Kesimpulan

Strategi ini menggunakan penunjuk momentum CMO dan penunjuk pembalikan Stochastic untuk melaksanakan model pelbagai faktor, bagi mengenal pasti lebih banyak peluang dagangan dalam pasaran yang berayun. Berbanding dengan penunjuk tunggal, gabungan pelbagai faktor mampu menyesuaikan diri dengan keadaan pasaran yang lebih kompleks. Pada masa yang sama, strategi ini mempunyai ruang pengoptimuman parameter yang luas dan peraturan yang ringkas, sesuai untuk pembangunan perdagangan algoritma. Namun, kawalan risiko perlu diberi perhatian, dan keperluan untuk pemilihan parameter serta pengoptimuman model adalah tinggi. Secara keseluruhan, strategi momentum-pembalikan pelbagai faktor merupakan pendekatan dagangan sistematik yang boleh dirujuk dan dikembangkan.

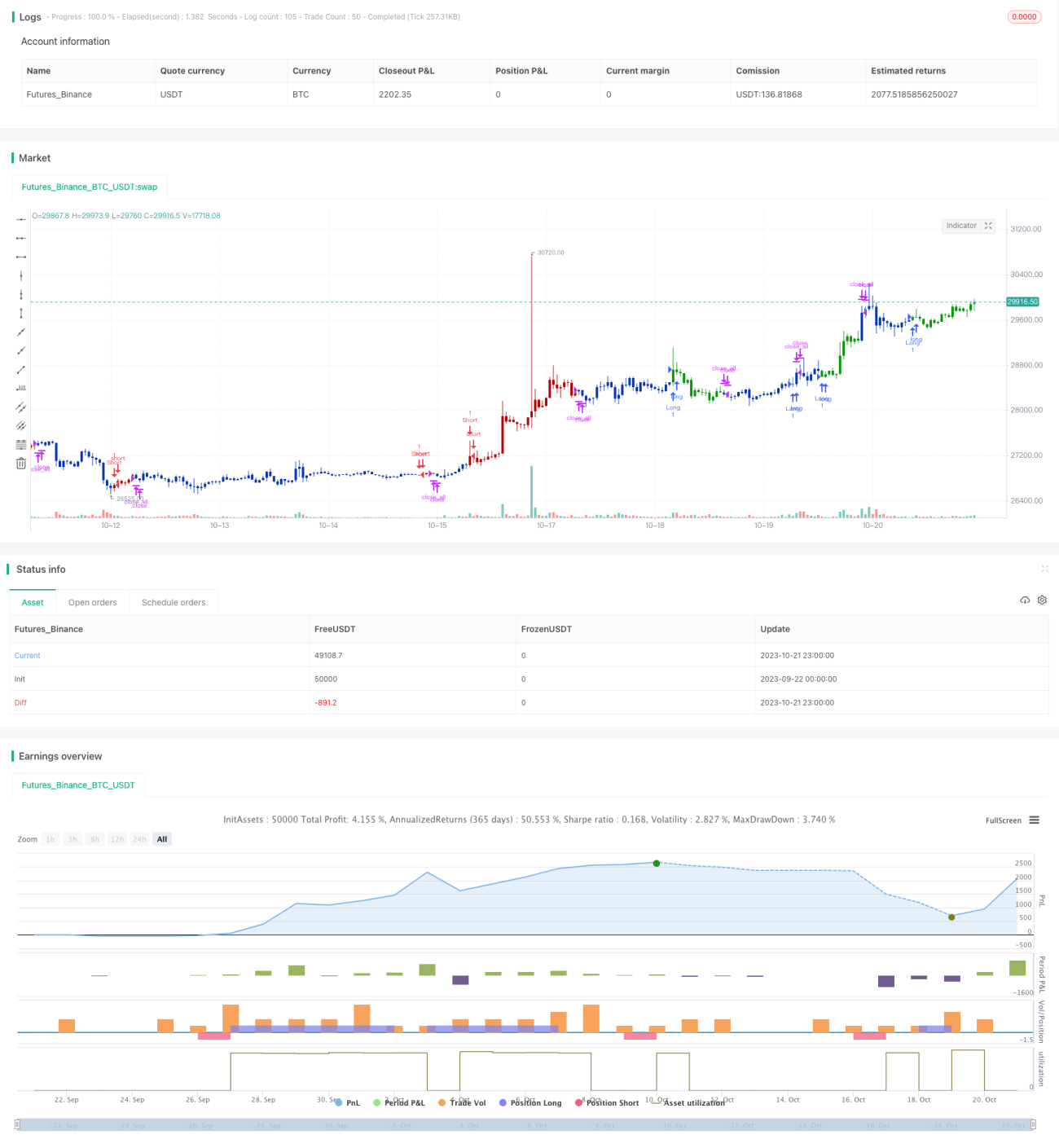

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1