Strategi Aliran Rangka Masa Berbilang Masa

Gambaran keseluruhan

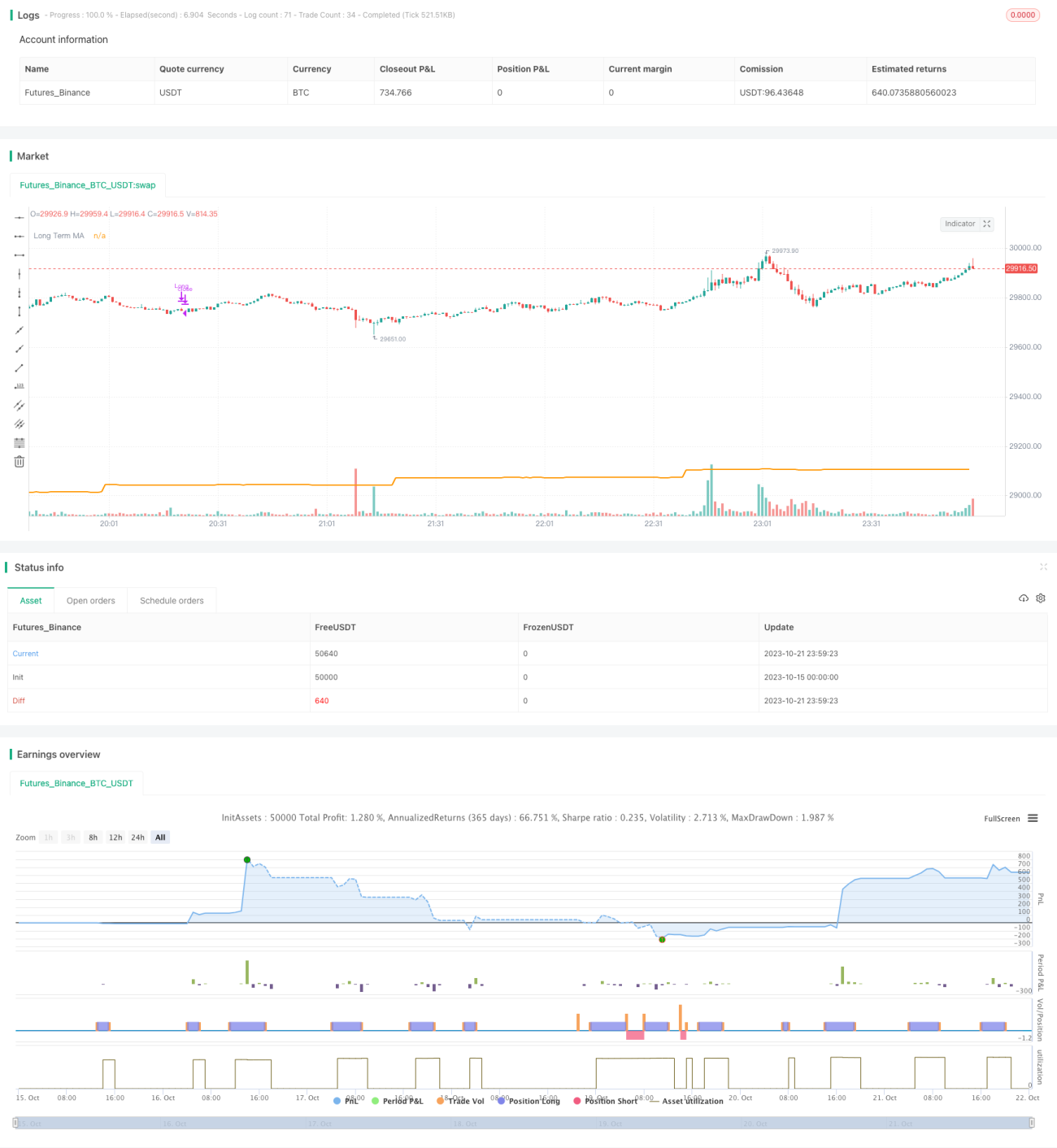

Strategi ini adalah strategi untuk berdagang menggunakan pelbagai kerangka masa, terutamanya menggunakan jangka masa panjang untuk menentukan arah trend, jangka masa pertengahan untuk menentukan arah momentum, jangka masa pendek untuk mencari titik masuk tertentu. Secara keseluruhan, idea utama strategi adalah untuk membuat keputusan dengan menggunakan trend, momentum dan titik masuk tertentu dari tiga tempoh masa yang berbeza.

Prinsip

Strategi ini dijalankan melalui beberapa bahagian:

-

Mendefinisikan bingkai masa yang berbeza

- Rangka masa jangka panjang ((tanggal): digunakan untuk menentukan arah trend keseluruhan

- Rangka masa pertengahan (((4 jam): digunakan untuk menentukan arah tenaga

- Rangka masa pendek (Custom): digunakan untuk mencari titik kemasukan tertentu

-

Mencari trend jangka panjang

- Menggunakan garis rata-rata SMA untuk menentukan arah trend jangka panjang

- Jika close lebih tinggi daripada SMA, ia ditakrifkan sebagai trend multihead.

- Jika close lebih rendah daripada SMA, ia ditakrifkan sebagai trend kosong.

-

Menentukan pergerakan jangka menengah

- Garis K dan Garis D menggunakan penunjuk Stoch

- Apabila garis K di atas garis D, ia ditakrifkan sebagai momentum naik

- K line di bawah D line, ditakrifkan sebagai penurunan momentum

-

Mencari laluan masuk

- Multicenter entry: multicenter jangka panjang, Stoch momentum pertengahan ke atas, garpu linear rata-rata jangka pendek

- Kemasukan kosong: kosong jangka panjang, pergerakan Stoch pertengahan ke bawah, garpu mati linear jangka pendek

-

Titik keluar

- Keluar banyak: Sttoch K di tengah melalui D

- Keluar kosong: Sttoch K tengah melalui D

Secara keseluruhannya, strategi ini memanfaatkan maklumat dari pelbagai kerangka masa untuk menilai trend dan masa dari pelbagai dimensi panjang dan pendek, untuk menyaring penembusan palsu dengan berkesan dan memilih titik masuk dengan kebarangkalian tinggi dalam konteks trend.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Lebih banyak kerangka masa yang direka secara saintifik dan terperinci, anda dapat menilai pergerakan pasaran dengan lebih tepat, dan dengan berkesan mengelakkan diri anda dari kebisingan pasaran jangka pendek.

-

Ia juga mengambil kira trend, momentum dan masa kemasukan, dan syarat-syaratnya lebih komprehensif dan ketat, yang boleh menyaring banyak isyarat palsu.

-

Penggunaan petunjuk Stoch untuk menilai pergerakan jangka pertengahan sangat tepat, yang membolehkan anda mengetahui bila pasaran benar-benar akan berbalik.

-

Syarat kemasukan ditetapkan dengan ketat, mengelakkan sebahagian besar kejatuhan palsu.

-

Tetapkan titik keluar stop loss yang jelas untuk mengawal risiko setiap dagangan dengan berkesan.

-

Ia boleh digunakan dalam pelbagai keadaan pasaran dan tidak terhad kepada keadaan tertentu.

-

Pengurusan wang boleh dioptimumkan, seperti menetapkan nisbah hentian tetap, menyesuaikan kedudukan secara dinamik, dan sebagainya.

Risiko

Strategi ini juga mempunyai risiko yang perlu diperhatikan:

-

Dalam keadaan gegaran, mungkin terdapat banyak kemusnahan.

-

Apabila trend besar berubah, penilaian trend akan terlewat dan mungkin salah.

-

Ia juga mudah untuk kehilangan peluang yang baik untuk mutasi dalam jangka masa pertengahan berdasarkan penunjuk KDJ sahaja.

-

Syarat kemasukan terlalu ketat, anda mungkin akan terlepas beberapa perkara.

-

"Saya tidak tahu apa yang akan berlaku selepas ini, tetapi saya tidak tahu apa yang akan berlaku selepas ini.

Menghadapi risiko boleh dioptimumkan dengan:

-

Menyesuaikan parameter dengan betul untuk mengurangkan kadar ralat.

-

Menambah indikator penilaian trend, membina penilaian gabungan.

-

Gabungan dengan lebih banyak penunjuk untuk menentukan momentum pertengahan, seperti MACD dan sebagainya.

-

Mengoptimumkan mekanisme hentian kerugian, dan bukannya menjejaki hentian kerugian.

-

Apabila trend besar berubah, anda perlu menyesuaikan kedudukan dan titik berhenti anda.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek:

-

Pengoptimuman parameter. Seperti menyesuaikan parameter kitaran MA, parameter Stoch, dan lain-lain, untuk membuat isyarat lebih tepat.

-

Menambah lebih banyak penilaian indikator. Penghakiman tambahan indikator seperti MACD, Bollinger Band boleh diperkenalkan.

-

Optimumkan syarat kemasukan. Anda boleh mempertimbangkan untuk melonggarkan syarat kemasukan dan meningkatkan kekerapan dagangan dengan sewajarnya.

-

Optimasi Stop Loss. Ia boleh digunakan untuk mengesan stop loss, atau menetapkan stop loss berdasarkan ATR.

-

Menambah pengurusan kedudukan. Mengubah kedudukan secara proaktif apabila trend besar berubah.

-

Mengoptimumkan pembelajaran mesin. Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter dan peraturan strategi secara automatik.

-

Mempertimbangkan faktor asas. Menerbitkan isyarat transaksi pengesahan lebih lanjut bersama-sama dengan data ekonomi penting.

-

Uji keserasian pelbagai jenis. Kaedah menilai keserasian pelbagai jenis seperti mata wang asing, logam berharga, dan lain-lain.

ringkaskan

Strategi trend pelbagai kerangka masa ini secara keseluruhan, idea utamanya adalah menggunakan maklumat dimensi masa panjang, sederhana, pendek untuk membuat keputusan. Kelebihan strategi adalah keadaan yang ketat, risiko boleh dikawal, tetapi perlu mengoptimumkan parameter dan peraturan untuk pasaran tertentu.

- 1