Strategi Pengesanan Dua Purata Bergerak dengan Persilangan RSI dan MACD

Gambaran Keseluruhan

Strategi ini menggunakan indikator RSI, MACD, dan dua purata bergerak secara gabungan untuk mencapai penjejakan arah aliran dan mengenal pasti pasaran sisihan piawai. Strategi ini menilai keadaan terlebih beli/terlebih jual melalui indikator RSI, manakala MACD digunakan untuk persilangan purata cepat dan perlahan dalam menentukan masa beli/jual. Dua purata bergerak bertindak sebagai penapis untuk mengurangkan isyarat dagangan yang bising, membolehkan keuntungan dalam arah aliran.

Prinsip Strategi

-

Mengira indikator RSI untuk menilai terlebih beli/terlebih jual

- Mengira perubahan naik/turun dalam tempoh tertentu

- Mengira RSI berdasarkan perubahan tersebut

- Memberi penilaian terlebih beli/terlebih jual

-

Mengira indikator MACD untuk menilai persilangan

- Mengira garis pantas, garis perlahan, dan garis isyarat

- Melaksanakan belian dan jualan berdasarkan persilangan garis pantas dan perlahan

- Memaparkan situasi persilangan

-

Melaksanakan penapisan dua purata bergerak

- Mengira purata pantas dan perlahan

- Hanya mempertimbangkan dagangan apabila garis pantas menembusi ke atas garis perlahan

- Penjejakan arah aliran dan penapisan bunyi

-

Menggabungkan pelbagai indikator untuk penilaian kemasukan

- Menggabungkan syarat berbilang RSI, MACD, dan dua purata bergerak

- Meningkatkan kestabilan strategi

Analisis Kelebihan

- Gabungan pelbagai indikator meningkatkan ketepatan strategi

- Penjejakan arah aliran dan penapisan bunyi meningkatkan kestabilan

- Indikator RSI menilai terlebih beli/terlebih jual, membantu meraih titik perubahan

- Persilangan MACD mudah dan efektif dalam menentukan beli/jual

- Penapisan dua purata bergerak menghapuskan kebanyakan peluang dagangan yang tidak selari dengan arah aliran utama

- Senang difahami, parameter sedikit, sesuai untuk pemula belajar dan menambah baik

Analisis Risiko

- Gabungan berbilang indikator mudah menyebabkan pengoptimuman berlebihan strategi

- Dua purata bergerak mengorbankan fleksibiliti, menyebabkan terlepas sebahagian peluang

- Perlu berhati-hati memilih parameter RSI dan MACD

- Perlu memantau titik henti rugi instrumen dagangan untuk mengawal risiko

- Penggunaan jangka panjang memerlukan pelarasan parameter berulang untuk menyesuaikan dengan pasaran

Hala Tuju Pengoptimuman

- Melaraskan parameter RSI untuk menyesuaikan dengan ciri-ciri instrumen berbeza

- Melaraskan tempoh purata bergerak dua untuk mengoptimumkan kesan penjejakan arah aliran

- Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan

- Menggabungkan lebih banyak indikator untuk memperkayakan kombinasi syarat

- Membangunkan mod penyesuaian parameter untuk melaraskan parameter secara automatik

Kesimpulan

Strategi ini menggunakan gabungan pelbagai indikator seperti RSI, MACD, dan dua purata bergerak untuk menilai dan menjejak arah aliran, serta menapis peluang secara berlapis. Ia adalah strategi pelbagai indikator yang sangat sesuai untuk dipelajari dan diperbaiki oleh pemula. Kelebihan strategi ini adalah mudah, cekap, senang difahami dan disesuaikan. Dengan melaraskan parameter, pulangan stabil yang baik boleh diperolehi. Langkah seterusnya boleh mengoptimumkan lagi strategi dengan menambah lebih banyak indikator atau membangunkan mod parameter adaptif supaya ia boleh melaraskan diri secara automatik untuk menyesuaikan dengan pelbagai persekitaran pasaran.

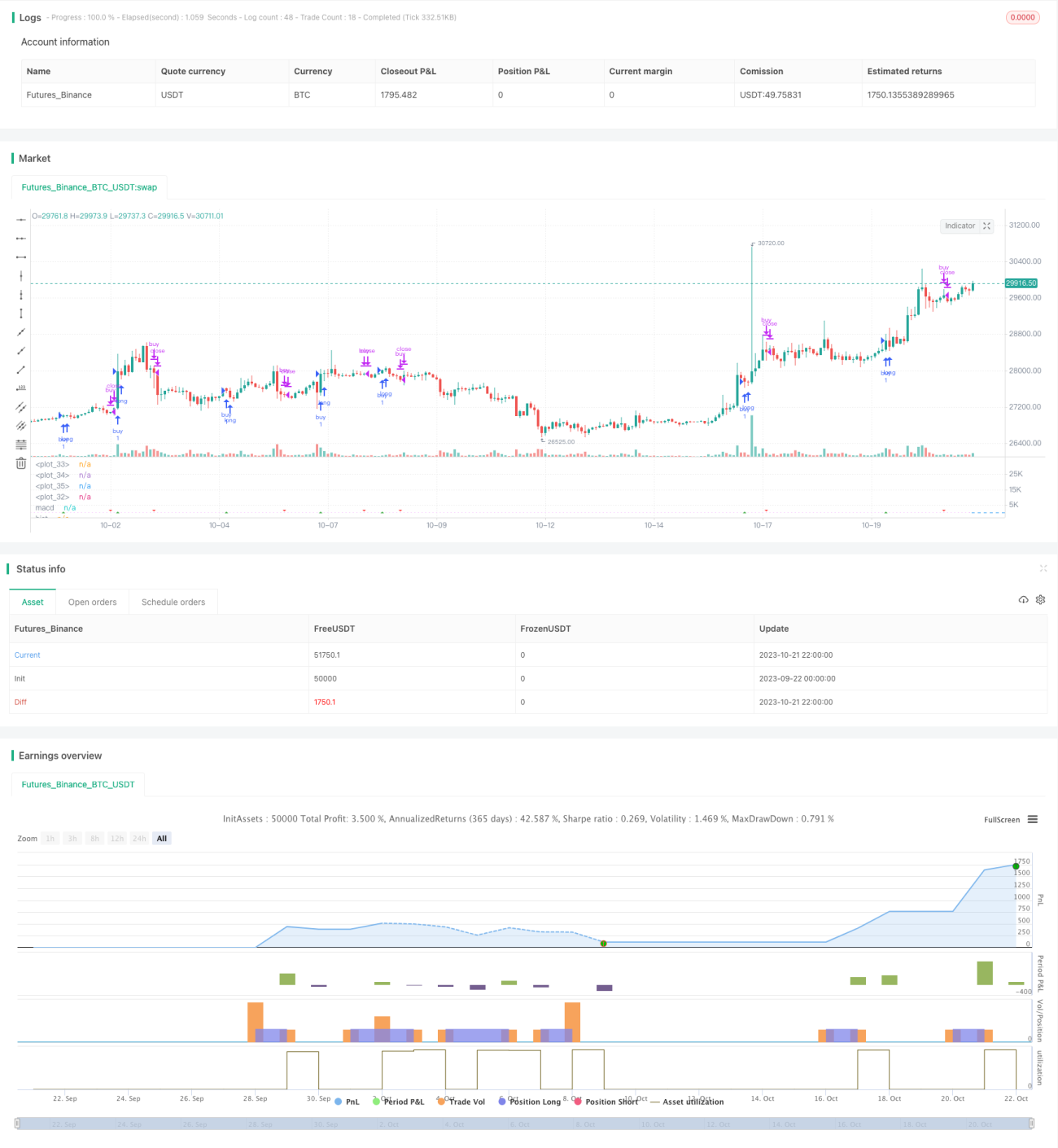

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1