Noro's Strategi 值道 v1.1

Gambaran Keseluruhan

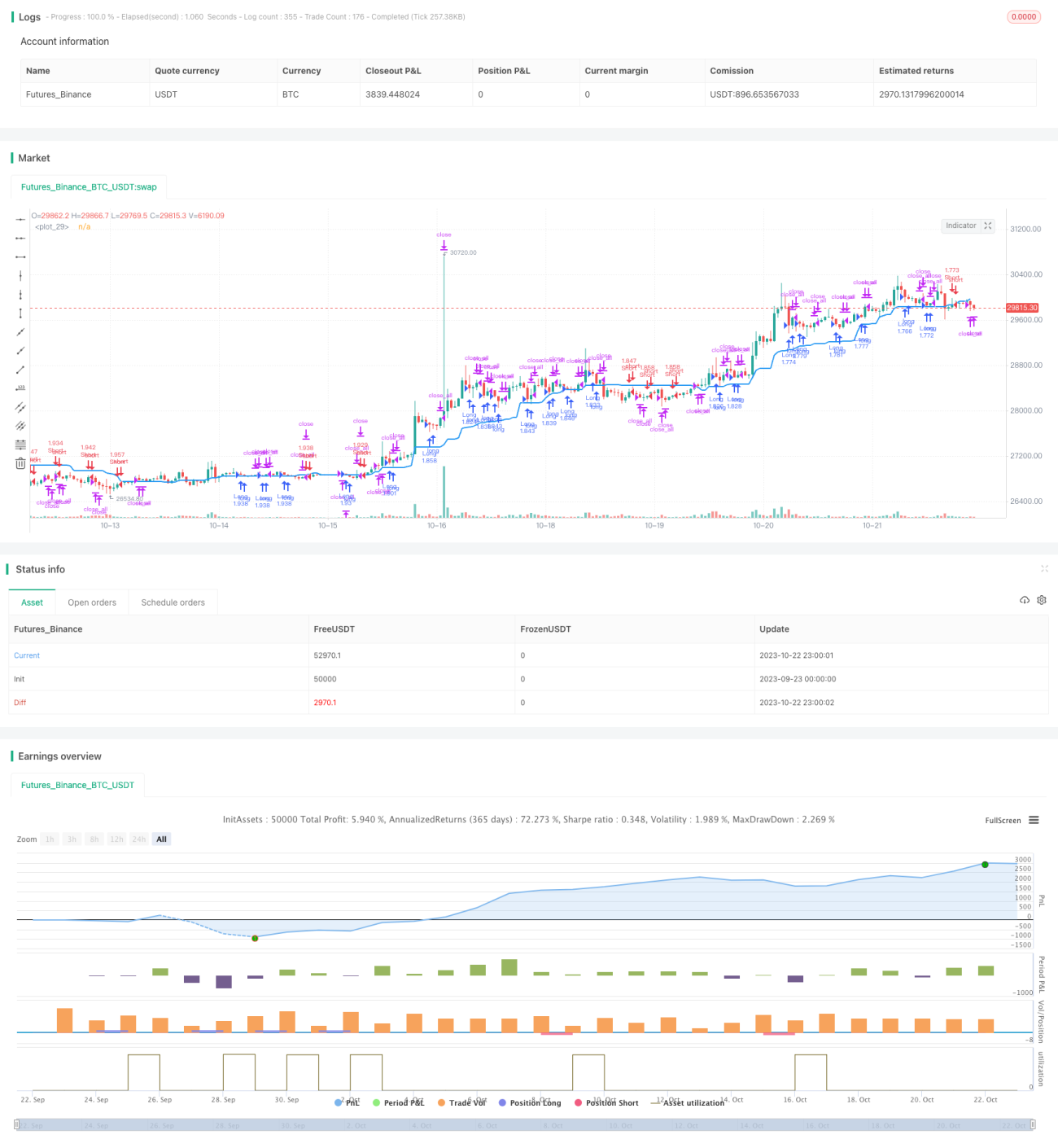

Strategi Noro's Value Track v1.1 ialah strategi dagangan trend berdasarkan saluran nilai dan arah perubahan harga. Strategi ini menggabungkan indikator saluran nilai dan indikator RSI pantas untuk mengenal pasti isyarat bentuk lilin yang menembusi saluran nilai, serta menggunakan isyarat pembalikan warna lilin hijau dan merah berturut-turut untuk membuka kedudukan panjang atau pendek. Strategi ini bertujuan untuk menangkap arah trend jangka sederhana hingga panjang, sambil mengelakkan kekeliruan akibat turun naik pasaran jangka pendek.

Prinsip Strategi

Strategi ini terlebih dahulu mengira purata harga tertinggi dan terendah dalam tempoh tertentu untuk membina saluran nilai tengah. Apabila harga menembusi saluran tersebut dari bawah ke atas, ia dianggap isyarat menaik (long); apabila harga menembusi saluran dari atas ke bawah, ia dianggap isyarat menurun (short).

Pada masa yang sama, strategi ini menggabungkan dua peraturan bantuan tambahan: indikator RSI pantas dan warna lilin. Apabila RSI pantas berada di bawah 25%, ia dianggap berada dalam keadaan terlebih jual (oversold), harga mungkin melantun semula; pada ketika ini, jika harga menembusi sempadan atas saluran, ia menghasilkan isyarat menaik yang kuat. Sebaliknya, apabila RSI pantas melebihi 75%, ia dianggap berada dalam keadaan terlebih beli (overbought), harga mungkin menurun; pada ketika ini, jika harga menembusi sempadan bawah saluran, ia menghasilkan isyarat menurun yang kuat. Selain itu, strategi akan mengira perubahan warna dua lilin terakhir. Dua lilin merah berturut-turut akan menguatkan isyarat menurun, manakala dua lilin hijau berturut-turut akan menguatkan isyarat menaik.

Menggabungkan ketiga-tiga isyarat ini, strategi dapat mengenal pasti trend jangka sederhana hingga panjang dengan berkesan dan membuka kedudukan tepat pada masanya. Apabila arah kedudukan bertentangan dengan warna lilin terkini, dianggap trend telah berubah, maka kedudukan semasa ditutup.

Kelebihan Strategi

Kelebihan utama strategi ini ialah menggabungkan pelbagai indikator untuk menilai arah trend, mengelakkan kekeliruan akibat hingar pasaran jangka pendek. Secara khusus, kelebihan utamanya termasuk:

-

Indikator saluran nilai dapat mengenal pasti arah dan kekuatan trend jangka sederhana hingga panjang dengan jelas. Apabila harga menembusi sempadan atas atau bawah saluran, ia menandakan trend memasuki fasa baharu, menghasilkan isyarat yang kuat.

-

Indikator RSI pantas dapat menilai keadaan terlebih beli dan terlebih jual, mengelakkan mengejar trend di titik pusingan. Contohnya, beli semasa terlebih jual, jual semasa terlebih beli.

-

Penentuan warna lilin dapat mengesahkan kesinambungan trend dengan lebih lanjut; jika warna berubah, kedudukan semasa ditutup.

-

Strategi ini hanya membuka kedudukan apabila dua lilin berwarna sama berturut-turut menembusi saluran, mengelakkan kesilapan akibat turun naik jangka pendek.

-

Kaedah henti rugi purata adalah mudah dan berkesan; hanya tutup kedudukan apabila warna lilin berubah, meminimumkan kerugian yang lebih besar.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian, terutamanya:

-

Penetapan parameter saluran nilai yang tidak sesuai, sama ada terlalu lebar atau terlalu sempit, boleh menyebabkan terlepas titik perubahan trend atau menghasilkan terlalu banyak isyarat palsu.

-

Penetapan parameter RSI pantas yang tidak sesuai, tidak dapat menilai keadaan terlebih beli/terlebih jual dengan tepat, menyebabkan terlepas peluang pembalikan.

-

Kaedah henti rugi purata mungkin terlalu sensitif dalam trend berayun, menyebabkan pembukaan dan penutupan kedudukan yang kerap.

-

Tidak dapat menilai pergerakan spesifik selepas menembusi saluran nilai, yang boleh menyebabkan kerugian yang lebih besar.

-

Tidak dapat menangani kesan kejutan peristiwa black swan, menyebabkan kerugian besar.

Hala Tuju Pengoptimuman

Strategi ini mempunyai beberapa hala tuju pengoptimuman utama:

-

Melaraskan parameter saluran nilai secara dinamik supaya saluran dapat menyesuaikan diri dengan turun naik kitaran dan pasaran yang berbeza.

-

Menggabungkan indikator volatiliti untuk mengubah suai parameter RSI, mengurangkan sensitiviti semasa turun naik tinggi dan meningkatkan sensitiviti semasa turun naik rendah.

-

Menambah mekanisme henti rugi bergerak, menetapkan kedudukan henti rugi berdasarkan amplitud turun naik trend, mengelakkan henti rugi yang terlalu sensitif.

-

Menambah penilaian terhadap kekuatan penembusan dan fenomena perbezaan (divergence) untuk mengelakkan penembusan palsu.

-

Menggabungkan data sejarah untuk melatih model penilaian, membantu menilai tempoh dengan kebarangkalian tinggi perubahan trend, meningkatkan kadar kejayaan pembukaan kedudukan.

-

Mengoptimumkan strategi pengurusan kedudukan, melaraskan saiz kedudukan secara dinamik mengikut keadaan risiko.

Kesimpulan

Secara keseluruhan, Strategi Noro's Value Track v1.1 merupakan strategi pengikut trend yang mudah dan praktikal. Ia menggabungkan pelbagai indikator untuk mengenal pasti arah trend jangka sederhana hingga panjang, dan menetapkan peraturan pembukaan kedudukan yang agak berhati-hati. Masih ada ruang untuk penambahbaikan dalam pengoptimuman mekanisme henti rugi, pelarasan parameter dinamik, dan sebagainya. Namun, idea keseluruhan strategi ini mudah dan jelas, mudah diaplikasikan secara praktikal, dan sangat sesuai sebagai salah satu strategi permulaan untuk dagangan kuantitatif. Dengan pelarasan parameter dan pengoptimuman mekanisme, strategi ini boleh menjadi sistem kuantitatif yang stabil dan boleh dipercayai.

- 1