Strategi Lintas Purata Bergerak Panjang-Pendek

Gambaran Keseluruhan

Strategi ini terutamanya menggunakan persilangan emas dan persilangan mati bagi purata bergerak serta penembusan lilin K melebihi purata bergerak untuk membuat keputusan beli dan jual. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia membeli; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia menjual. Pada masa yang sama, penembusan harga penutup lilin K melebihi purata bergerak digunakan sebagai isyarat masuk.

Prinsip Strategi

-

Hitung dua purata bergerak eksponen (EMA) dengan tempoh berbeza: EMA1 dan EMA2. EMA1 mempunyai tempoh pendek, EMA2 mempunyai tempoh panjang.

-

Tentukan sama ada EMA1 melintasi ke atas EMA2. Jika ya, beli.

-

Tentukan sama ada EMA1 melintasi ke bawah EMA2. Jika ya, jual.

-

Tentukan sama ada harga penutup menembusi EMA1, sebagai isyarat masuk.

-

Mekanisme keluar henti rugi: tetapkan titik henti rugi tetap atau menggunakan saluran Donchian untuk menetapkan henti rugi.

Fungsi utama yang digunakan:

- ema(): mengira purata bergerak eksponen

- crossover(): menentukan sama ada EMA1 melintasi ke atas EMA2

- crossunder(): menentukan sama ada EMA1 melintasi ke bawah EMA2

- rising()/falling(): menentukan sama ada harga naik/turun

- valuewhen(): mengembalikan nilai berbeza berdasarkan keadaan

Analisis Kelebihan

-

Idea strategi mudah, senang difahami dan dilaksanakan.

-

Menggunakan ciri penjejakan arah aliran sistem purata bergerak, mampu menjejak arah aliran dengan berkesan.

-

Menggabungkan penembusan harga penutup lilin K sebagai masa masuk, boleh mengelakkan penembusan palsu.

-

Boleh menggunakan kombinasi purata bergerak dengan parameter berbeza secara fleksibel, sesuai untuk kitaran berbeza.

-

Boleh tetapkan mekanisme henti rugi untuk mengawal risiko.

Analisis Risiko

-

Apabila pasaran dalam keadaan berombak, purata bergerak akan menghasilkan isyarat persilangan emas dan persilangan mati yang kerap, mudah menyebabkan henti rugi.

-

Titik henti rugi tetap mungkin terlalu kaku, tidak dapat menyesuaikan dengan perubahan pasaran.

-

Sistem purata bergerak agak ketinggalan, pada titik perubahan arah aliran mudah terlepas isyarat pembalikan.

-

Perlu menilai kecerunan purata bergerak dengan tepat untuk menapis penembusan palsu.

-

Perlu berhati-hati dalam memilih parameter; kombinasi parameter yang terlalu kerap atau terlalu ketinggalan akan menjejaskan prestasi strategi.

Arah Pengoptimuman

-

Boleh menggunakan persilangan garis sifar indikator MACD untuk menentukan arah aliran, menapis keadaan berombak.

-

Boleh menambah saluran Donchian untuk menetapkan garis henti rugi dinamik, memperbaiki masalah henti rugi tetap.

-

Boleh menambah indikator Bollinger Band untuk menilai kekuatan arah aliran, mengelakkan dagangan tidak berkesan dalam pasaran berombak.

-

Optimumkan kombinasi parameter purata bergerak, uji prestasi sebenar strategi pada kitaran berbeza.

-

Boleh pertimbangkan menambah purata bergerak berlabuh untuk mengelakkan ketinggalan.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang mudah dan jelas, menggunakan strategi dagangan persilangan emas dan persilangan mati purata bergerak yang biasa, serta menggabungkan penembusan lilin K untuk masuk, mampu menapis isyarat palsu dengan berkesan. Ruang pengoptimuman terletak pada menggunakan indikator lain untuk menilai kekuatan arah aliran, menetapkan henti rugi dinamik, dan sebagainya. Secara keseluruhan, strategi penjejakan arah aliran berdasarkan purata bergerak adalah klasik dan mudah difahami, wajar diterokai ruang pengoptimumannya.

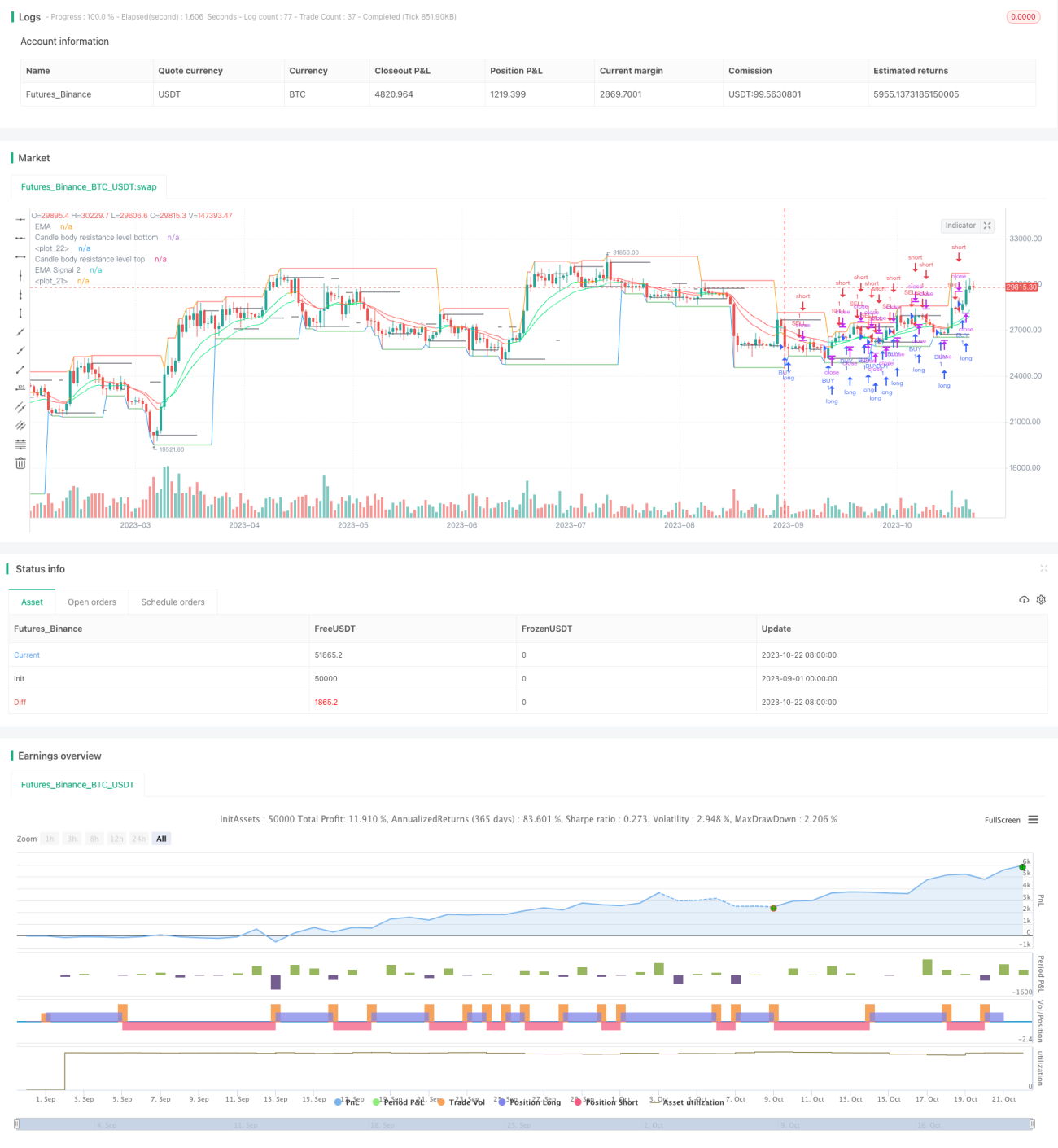

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1