Strategi Penembusan Pantas Indeks Powell

Ringkasan

Strategi ini melaksanakan operasi pecahan pantas berdasarkan indikator RSI dan EMA badan lilin. Ia menggunakan bentuk pantas RSI dan badan lilin besar untuk mengenal pasti isyarat pembalikan.

Prinsip Strategi

-

Kira indikator RSI, tempoh 7, gunakan RMA untuk mencapai bentuk pecutan.

-

Kira EMA saiz badan lilin, tempoh 30, sebagai garis dasar saiz badan.

-

Jika RSI menyeberangi ke atas garisan had (lalai 30), dan badan lilin semasa lebih besar daripada 1/4 purata saiz badan, buat long.

-

Jika RSI menyeberangi ke bawah garisan had (lalai 70), dan badan lilin semasa lebih besar daripada 1/4 purata saiz badan, buat short.

-

Jika sudah ada posisi, apabila RSI menyeberangi semula garisan had, tutup posisi.

-

Parameter seperti tempoh RSI, had, harga rujukan boleh ditetapkan.

-

Parameter seperti tempoh EMA saiz badan, gandaan badan untuk buka posisi boleh ditetapkan.

-

Bilangan bar untuk golden cross/death cross RSI boleh ditetapkan.

Analisis Kelebihan

-

Menggunakan sifat pembalikan indikator RSI, dapat menangkap isyarat pembalikan tepat pada masanya.

-

Bentuk pecutan RSI dicapai melalui RMA, menjadikan pembalikan lebih sensitif.

-

Digabungkan dengan penapisan badan lilin besar, mengelakkan perangkap julat kecil.

-

Data ujian balik mencukupi, kebolehpercayaan yang tinggi.

-

Parameter boleh disesuaikan untuk menyesuaikan keadaan pasaran yang berbeza.

-

Logik dagangan yang jelas dan ringkas.

Analisis Risiko

-

Indikator RSI mempunyai kecenderungan ujian balik, kesan dagangan sebenar perlu disahkan.

-

Badan lilin besar tidak dapat menapis sepenuhnya pasaran julat yang tidak menentu.

-

Parameter lalai mungkin tidak sesuai untuk semua instrumen, perlu dioptimumkan.

-

Kadar kemenangan mungkin tidak tinggi, perlu menanggung tekanan psikologi kerugian berhenti (stop loss) berturut-turut.

-

Risiko kegagalan pecahan, perlu menetapkan stop loss tepat pada masanya.

Arah Pengoptimuman

-

Optimumkan parameter RSI untuk menyesuaikan kitaran dan instrumen yang berbeza.

-

Optimumkan tempoh EMA badan lilin untuk melicinkan saiz badan.

-

Optimumkan gandaan badan untuk buka posisi, mengawal kekerapan kemasukan.

-

Tambah trailing stop loss untuk menjamin kadar kemenangan.

-

Tambah penapis trend untuk mengelakkan dagangan menentang arah.

-

Optimumkan strategi pengurusan modal untuk mengawal risiko setiap perdagangan.

Kesimpulan

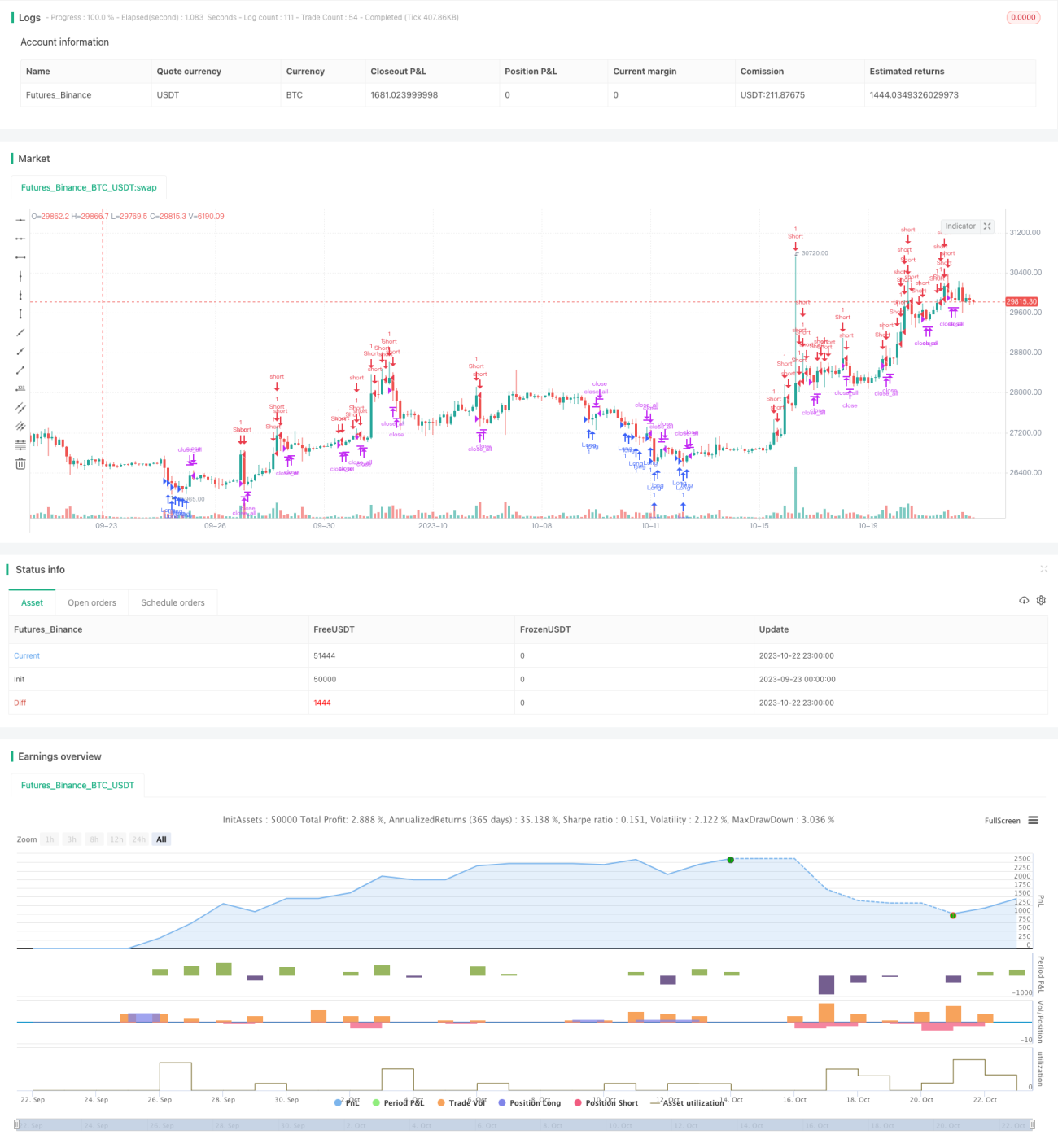

Secara keseluruhannya, strategi ini adalah strategi pembalikan yang sangat mudah dan langsung. Ia serentak menggunakan sifat pembalikan indikator RSI dan daya pemusnah badan lilin besar untuk masuk ke pasaran dengan cepat semasa pecahan. Walaupun keputusan ujian balik agak baik, kesan dagangan sebenar masih perlu disahkan. Semasa penggunaan, perhatian perlu diberikan untuk mengoptimumkan parameter dan mengawal risiko. Secara keseluruhan, strategi ini mempunyai nilai yang sangat tinggi dan merupakan salah satu strategi terbaik yang boleh digunakan dalam dagangan sebenar dan terus dioptimumkan.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1