Strategi Pengikut Arah Aliran Persilangan Purata Bergerak Indikator Momentum

Gambaran Keseluruhan

Strategi ini menggabungkan persilangan purata bergerak dan indikator momentum untuk mengesan trend dengan berkesan dan membuat pembalikan tepat pada masanya. Strategi ini mula-mula menggunakan purata bergerak pantas dan purata bergerak perlahan untuk menghasilkan isyarat beli (golden cross) dan isyarat jual (death cross). Kemudian, dengan menggabungkan indikator momentum dengan parameter tertentu, apabila isyarat beli berlaku dan indikator momentum pada purata bergerak pantas meningkat semula, ia dianggap sebagai kesinambungan trend dan kedudukan beli dikekalkan; apabila indikator momentum menurun, ia dianggap sebagai pembalikan trend dan kedudukan ditutup. Prinsip yang sama digunakan untuk mengesan pembalikan trend semasa isyarat jual (death cross). Strategi ini juga memperkenalkan indikator ADX untuk menapis isyarat palsu dalam keadaan bukan trend.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan isyarat trend yang dihasilkan oleh persilangan purata bergerak, dan penggunaan indikator momentum untuk menentukan pembalikan trend. Logik kod untuk bahagian utama adalah seperti berikut:

-

Mengira purata bergerak pantas

price1dan purata bergerak perlahanprice2.price1ialah HMA 5 tempoh,price2ialah HMA 7 tempoh. -

Apabila

price1melintasi ke atasprice2, isyarat beli dijana; apabilaprice1melintasi ke bawahprice2, isyarat jual dijana. Ini adalah penggunaan standard purata bergerak. -

Selepas isyarat beli dicetuskan, jika indikator momentum

roc1bagi purata bergerak pantasprice1meningkat semula, ia dianggap sebagai kesinambungan trend dan kedudukan beli dikekalkan. -

Apabila indikator momentum

roc1menurun, ia dianggap sebagai pembalikan trend dan kedudukan ditutup. Logik yang sama digunakan untuk isyarat jual. -

Memperkenalkan ambang ADX untuk menapis isyarat palsu dalam keadaan bukan trend. Isyarat beli atau jual sebenar hanya dijana apabila ADX melebihi ambang.

Analisis Kelebihan

Berbanding dengan strategi purata bergerak yang ringkas, kelebihan terbesar strategi ini adalah pengenalan indikator momentum untuk menentukan pembalikan trend, yang membolehkan pengesanan trend dan pembalikan yang lebih tepat dan tepat pada masanya. Kelebihan khusus adalah seperti berikut:

-

Purata bergerak itu sendiri bertindak balas dengan lambat terhadap perubahan harga, manakala indikator momentum dapat menangkap isyarat pembalikan dengan lebih pantas, membantu dalam membuat potongan rugi atau membuka kedudukan bertentangan dengan lebih awal.

-

Isyarat pembalikan yang ditentukan berdasarkan indikator momentum adalah lebih boleh dipercayai, mengurangkan pembukaan dan penutupan kedudukan yang tidak perlu dalam perdagangan trend.

-

Penggunaan indikator ADX mengelakkan isyarat palsu dalam pasaran bukan trend, membolehkan strategi lebih fokus pada fasa trend, seterusnya meningkatkan kebarangkalian keuntungan.

-

Logik strategi adalah jelas dan mudah, mudah difahami dan dikesan, sesuai untuk pemula dalam perdagangan algoritma.

-

Terdapat ruang yang luas untuk pengoptimuman parameter, membolehkan penyesuaian untuk pasaran yang berbeza dengan melaraskan tempoh purata bergerak, parameter momentum, dan lain-lain.

Analisis Risiko

Risiko utama strategi ini datang daripada beberapa aspek berikut:

-

Purata bergerak itu sendiri bertindak balas dengan lambat terhadap perubahan harga, yang boleh menyebabkan isyarat tertangguh dan terlepas peluang kemasukan yang terbaik.

-

Penembusan palsu (false breakout) boleh menyebabkan pembukaan atau penutupan kedudukan yang tidak perlu, memerlukan pengoptimuman lanjut parameter indikator atau pengenalan syarat penapisan tambahan.

-

Penentuan pembalikan trend bergantung pada indikator momentum; apabila pasaran berubah secara mendadak, keberkesanan indikator momentum mungkin berkurangan.

-

Indeks ADX tidak dapat menentukan trend dan julat dengan sempurna; tetapan ambang yang terlalu tinggi atau terlalu rendah boleh menyebabkan masalah.

-

Strategi tidak mengambil kira kos transaksi; dalam aplikasi sebenar, perlu menetapkan titik henti rugi untuk mengawal risiko.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Cuba jenis purata bergerak lain, atau laraskan parameter purata bergerak, untuk mengoptimumkan kesan pelicinan indikator.

-

Optimumkan parameter panjang indikator momentum untuk menjadikannya lebih sensitif menangkap pembalikan harga.

-

Cuba tetapkan penapis harga apabila indikator momentum berbalik, untuk mengelakkan kesilapan akibat turun naik kecil jangka pendek.

-

Perkukuhkan lagi penggunaan ADX, contohnya menggunakan parameter berbeza pada tahap ADX yang berbeza.

-

Perkenalkan syarat bantuan seperti indikator volum dagangan untuk meningkatkan kualiti isyarat dan menapis penembusan palsu.

-

Tambah mekanisme henti rugi untuk mengawal kerugian setiap perdagangan. Menilai tahap yuran transaksi pasaran sebenar, tetapkan ambang ambil untung dan henti rugi yang sesuai.

Kesimpulan

Strategi ini mengintegrasikan kelebihan indikator purata bergerak dan indikator momentum untuk mengesan trend dan menangkap pembalikan. Berbanding dengan pengesanan trend tulen, strategi ini dapat menyesuaikan diri dengan lebih fleksibel terhadap fasa pasaran yang berbeza, sambil mengekalkan perdagangan trend dan mengelakkan kerugian akibat kenaikan harga yang diikuti penurunan. Melalui pengoptimuman parameter dan pengenalan syarat tambahan, masih ada ruang untuk meningkatkan prestasi strategi. Secara keseluruhannya, strategi ini adalah jelas, mudah dan boleh dipercayai, sangat sesuai untuk dipelajari dan digunakan oleh pemula dalam perdagangan algoritma.

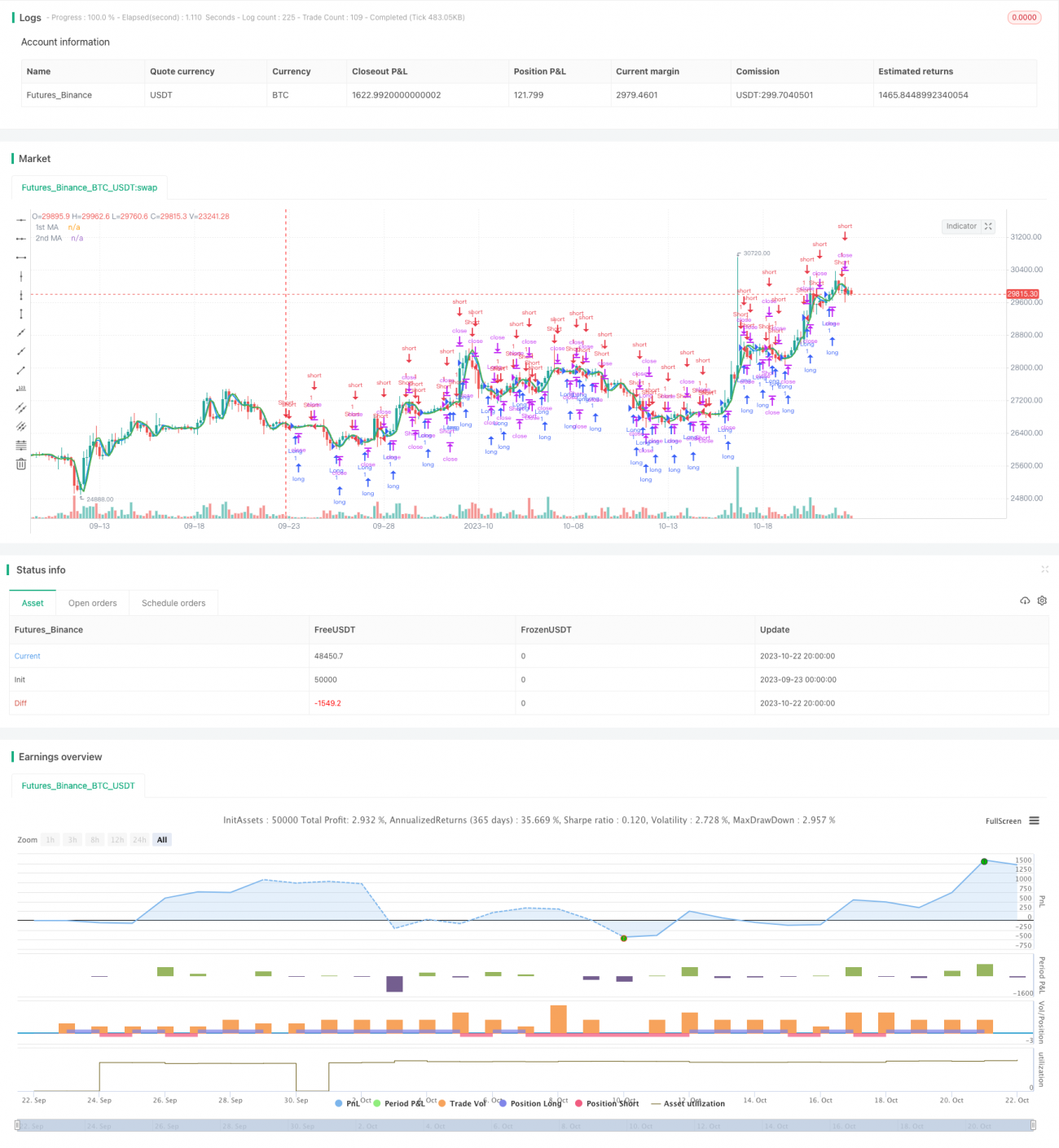

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1