Strategi Gabungan Pembalikan Trend dan Volatiliti

Gambaran Keseluruhan

Strategi ini adalah strategi gabungan yang menggabungkan strategi pembalikan arah aliran dan strategi turun naik statistik untuk mendapatkan isyarat dagangan yang lebih kukuh.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Pembalikan Arah Aliran

- Menggunakan corak 123 untuk mengenal pasti titik pembalikan arah aliran. Secara khusus, jika harga penutup meningkat selama 2 hari berturut-turut dan garisan perlahan Stokastik 9 hari berada di bawah 50, maka ia adalah kenaikan; jika harga penutup menurun selama 2 hari berturut-turut dan garisan cepat Stokastik 9 hari berada di atas 50, maka ia adalah penurunan.

-

Strategi Turun Naik Statistik

- Menggunakan kaedah nilai ekstrem untuk mengira turun naik statistik dalam 30 hari terakhir. Jika turun naik lebih tinggi daripada 0.5%, ia adalah kenaikan; jika lebih rendah daripada 0.16%, ia adalah penurunan.

Akhirnya, jika isyarat kedua-dua strategi adalah konsisten, iaitu kedua-duanya menunjukkan kenaikan atau penurunan, maka isyarat dagangan dihasilkan; jika tidak konsisten, tiada dagangan dilakukan.

Analisis Kelebihan Strategi

Strategi ini menggunakan gabungan dua jenis strategi yang berbeza, yang dapat meningkatkan kebolehpercayaan isyarat.

-

Corak 123 dapat mengenal pasti titik pembalikan arah aliran dengan tepat, mengelakkan kekeliruan oleh perubahan harga yang mendadak.

-

Turun naik statistik mencerminkan keadaan turun naik pasaran dalam sebulan terakhir, dapat menapis tempoh dengan turun naik yang lebih tinggi dan lebih banyak peluang dagangan.

Kedua-dua strategi saling mengesahkan, dan penggunaan gabungan dapat menangkap titik perubahan penting pasaran dengan lebih baik, menghasilkan isyarat dagangan yang lebih tepat dan boleh dipercayai.

Analisis Risiko

-

Corak 123 tidak dapat mengelakkan sepenuhnya risiko penembusan palsu. Jika terdapat turun naik yang tidak normal, isyarat mungkin disalahertikan.

-

Turun naik statistik hanya mempertimbangkan data sejarah, tidak dapat meramalkan trend turun naik masa hadapan. Jika turun naik pasaran tiba-tiba meningkat atau mengecut, isyarat yang salah juga mudah dihasilkan.

-

Kedua-dua strategi bergantung pada pengoptimuman parameter. Jika parameter ditetapkan dengan tidak betul, kualiti isyarat akan terjejas dengan ketara.

-

Walaupun strategi gabungan meningkatkan kebolehpercayaan, ia juga mungkin terlepas beberapa isyarat tunggal yang lebih kuat.

Arah Pengoptimuman

-

Menggabungkan lebih banyak penunjuk, seperti Bollinger Bands, KDJ, dan lain-lain, untuk membentuk mekanisme pengundian.

-

Menambah algoritma pembelajaran mesin, menggunakan lebih banyak data sejarah untuk menilai kebarangkalian pembalikan arah aliran.

-

Menetapkan ambang untuk menapis kekuatan isyarat, mengelakkan gangguan bunyi.

-

Mengoptimumkan tetapan parameter, melakukan pelarasan parameter untuk pelbagai jenis dan kitaran.

-

Menambah mekanisme henti rugi untuk mengawal risiko strategi gabungan.

Kesimpulan

Strategi ini menggabungkan strategi pembalikan arah aliran dan strategi turun naik statistik, meningkatkan kualiti isyarat, dan dapat memberikan arahan dagangan yang agak tepat pada titik perubahan utama pasaran. Namun, perlu juga memberi perhatian kepada risiko kesilapan isyarat dan masalah pengoptimuman parameter. Dengan menggabungkan lebih banyak penunjuk dan kaedah pembelajaran mesin untuk pengoptimuman lanjut, isyarat dagangan yang lebih stabil dan boleh dipercayai dapat diperoleh.

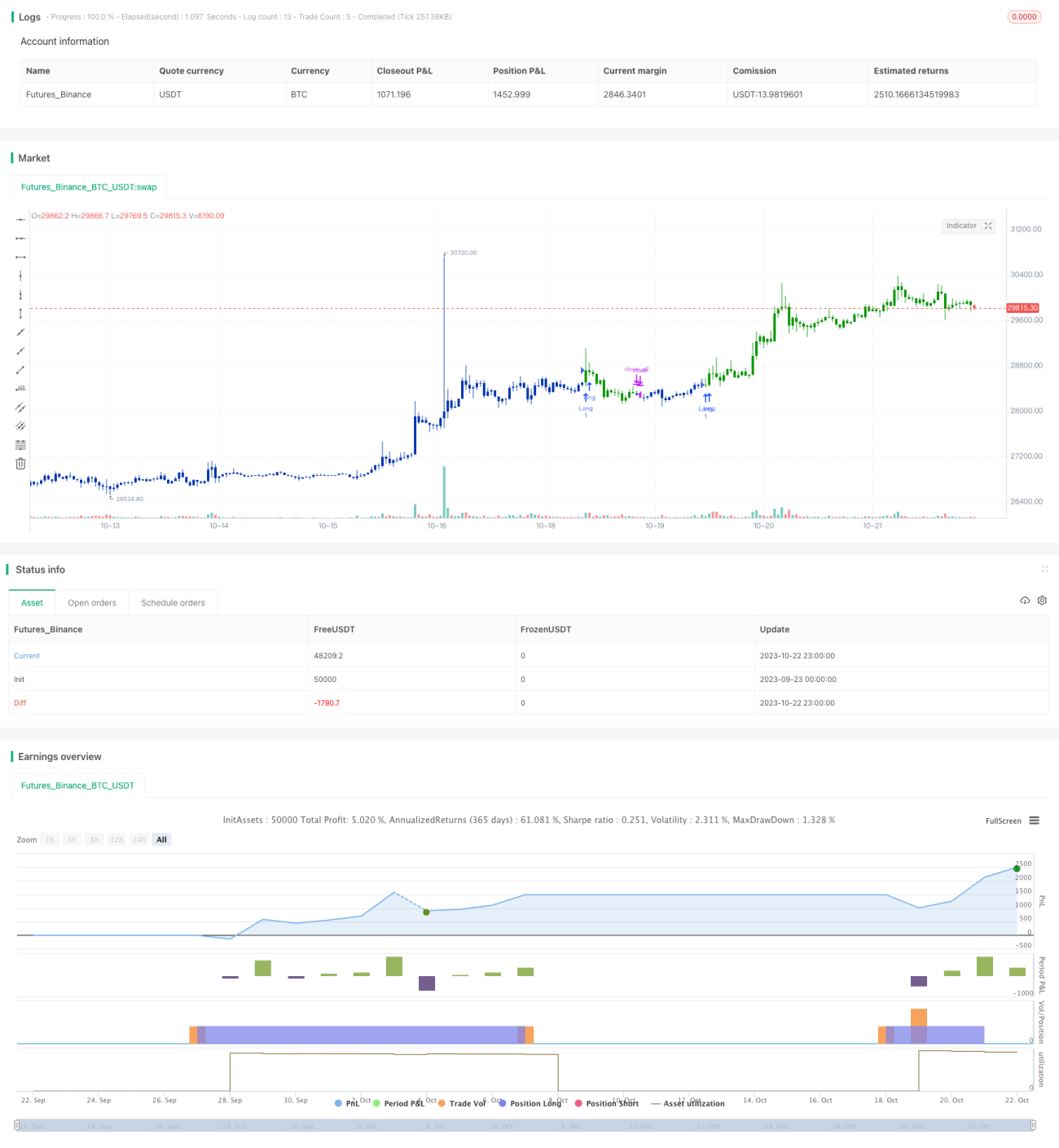

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1