Strategi Pengesanan Trend Berdasarkan Penapis Nilai Ekstrem RSI dan Purata Bergerak SMA

Gambaran Keseluruhan

Strategi ini menggabungkan nilai ekstrem bagi Indeks Kekuatan Relatif (RSI) dengan penapis Purata Bergerak Mudah (SMA) untuk mengikuti arah aliran. Apabila RSI mencapai paras terlebih beli atau terlebih jual yang ekstrem, arah dagangan (beli atau jual) ditentukan berdasarkan arah purata bergerak SMA. Strategi ini sesuai untuk indeks saham AS, indeks Eropah, indeks Asia, serta emas dan perak. Dengan menggunakan peraturan mudah RSI dan SMA, strategi ini berjaya menangkap arah aliran.

Prinsip Strategi

- Kira nilai penunjuk RSI, tetapkan ambang atas terlebih beli pada 65 dan ambang bawah terlebih jual pada 45.

- Kira SMA 200 hari untuk menentukan arah aliran.

- Apabila RSI di bawah 45 (terlebih jual) dan harga melebihi SMA, lakukan beli; apabila RSI melebihi 65 (terlebih beli) dan harga di bawah SMA, lakukan jual.

- Apabila RSI melebihi 75 (terlebih beli kuat) dan harga melebihi SMA, tutup kedudukan beli; apabila RSI di bawah 25 (terlebih jual kuat) dan harga di bawah SMA, tutup kedudukan jual.

Strategi ini menggunakan julat terlebih beli/terlebih jual RSI untuk menentukan masa masuk, digabungkan dengan penapis trend SMA untuk menangkap arah aliran dengan berkesan. Nilai ekstrem RSI menunjukkan kemungkinan pembalikan harga, manakala arah SMA memastikan dagangan selari dengan trend. Gabungan kedua-duanya memastikan dagangan yang munasabah dan meningkatkan kadar kemenangan.

Kelebihan Strategi

- Idea strategi mudah dan jelas, senang difahami dan dikuasai.

- Berdasarkan dua penunjuk terkenal (RSI dan SMA), mudah dilaksanakan.

- Nilai ekstrem RSI menunjukkan titik pembalikan yang berpotensi, manakala penapis SMA memastikan arah dagangan yang betul.

- Tetapan parameter yang munasabah mengelakkan dagangan berlebihan.

- Boleh digunakan secara meluas untuk pelbagai jenis instrumen seperti indeks saham dan komoditi.

- Mampu menangkap pergerakan harga yang besar dalam arah aliran.

Berbanding dengan penggunaan RSI secara bersendirian, strategi ini menambah penilaian trend SMA untuk mengelakkan dagangan beli/jual secara buta. Berbanding dengan sistem SMA semata-mata, strategi ini menggunakan nilai ekstrem RSI untuk masuk pasaran berdasarkan arah SMA, meningkatkan kecekapan pemasaan. Secara keseluruhan, strategi ini menggabungkan kelebihan kedua-dua penunjuk dan merupakan strategi pengikut trend yang sangat praktikal.

Risiko dan Penyelesaian

- Apabila SMA menghasilkan palang mati (death cross), terdapat risiko pembalikan trend. Penyelesaian: memendekkan tempoh SMA dengan sewajarnya untuk meningkatkan kepekaan terhadap perubahan trend.

- Apabila RSI menunjukkan perbezaan (divergence), terdapat risiko terlepas peluang dagangan. Penyelesaian: menggabungkan penunjuk lain seperti MACD untuk mengesan pergerakan luar biasa dan mengelakkan perbezaan.

- Dalam pasaran yang berombak (sideways), kedua-dua RSI dan SMA mungkin menghasilkan isyarat palsu. Penyelesaian: mengesan keadaan pasaran berombak dan menghentikan dagangan buat sementara waktu.

- Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas dagangan. Penyelesaian: mengoptimumkan parameter untuk mencari kombinasi terbaik.

- Ujian pada satu instrumen sahaja tidak mencukupi untuk menilai keberkesanan strategi; perlu ujian semula pada pelbagai instrumen.

- Ujian semula tidak sama dengan dagangan sebenar; dalam dagangan sebenar, pengurusan modal dan risiko perlu dikawal dengan baik.

Arah Pengoptimuman

- Mengoptimumkan parameter RSI untuk mencari tempoh RSI terbaik bagi pelbagai instrumen.

- Mengoptimumkan tempoh SMA dan mengintegrasikan berbilang kumpulan SMA.

- Menambah mekanisme henti rugi untuk meningkatkan kawalan risiko.

- Menambah penunjuk lain untuk pengesahan pelbagai faktor.

- Menggabungkan penunjuk turun naik untuk memperbaiki rentak kemasukan.

- Membangunkan sistem penyesuaian parameter untuk pengoptimuman dinamik.

- Menguji pelbagai kaedah pengurusan modal untuk mencari yang terbaik.

- Mencipta set strategi dagangan berdasarkan keadaan pasaran yang berbeza untuk integrasi strategi.

Kesimpulan

Strategi penapis nilai ekstrem RSI dan SMA ini menggabungkan kelebihan kedua-dua penunjuk, mencapai pengikut trend melalui penilaian isyarat yang mudah. Idea strategi jelas dan mudah difahami, tetapan parameter munasabah, dan boleh digunakan secara meluas untuk pelbagai instrumen. Berbanding dengan strategi RSI atau SMA secara bersendirian, strategi ini meningkatkan kecekapan pemasaan dan kadar kemenangan dengan ketara. Walau bagaimanapun, strategi ini masih mempunyai ruang untuk penambahbaikan, seperti pengoptimuman parameter, mekanisme henti rugi, dan lain-lain untuk meningkatkan keteguhan dan kebolehsuaian. Secara keseluruhan, strategi ini menyediakan alat dagangan yang sangat praktikal dan berkesan untuk pedagang aliran.

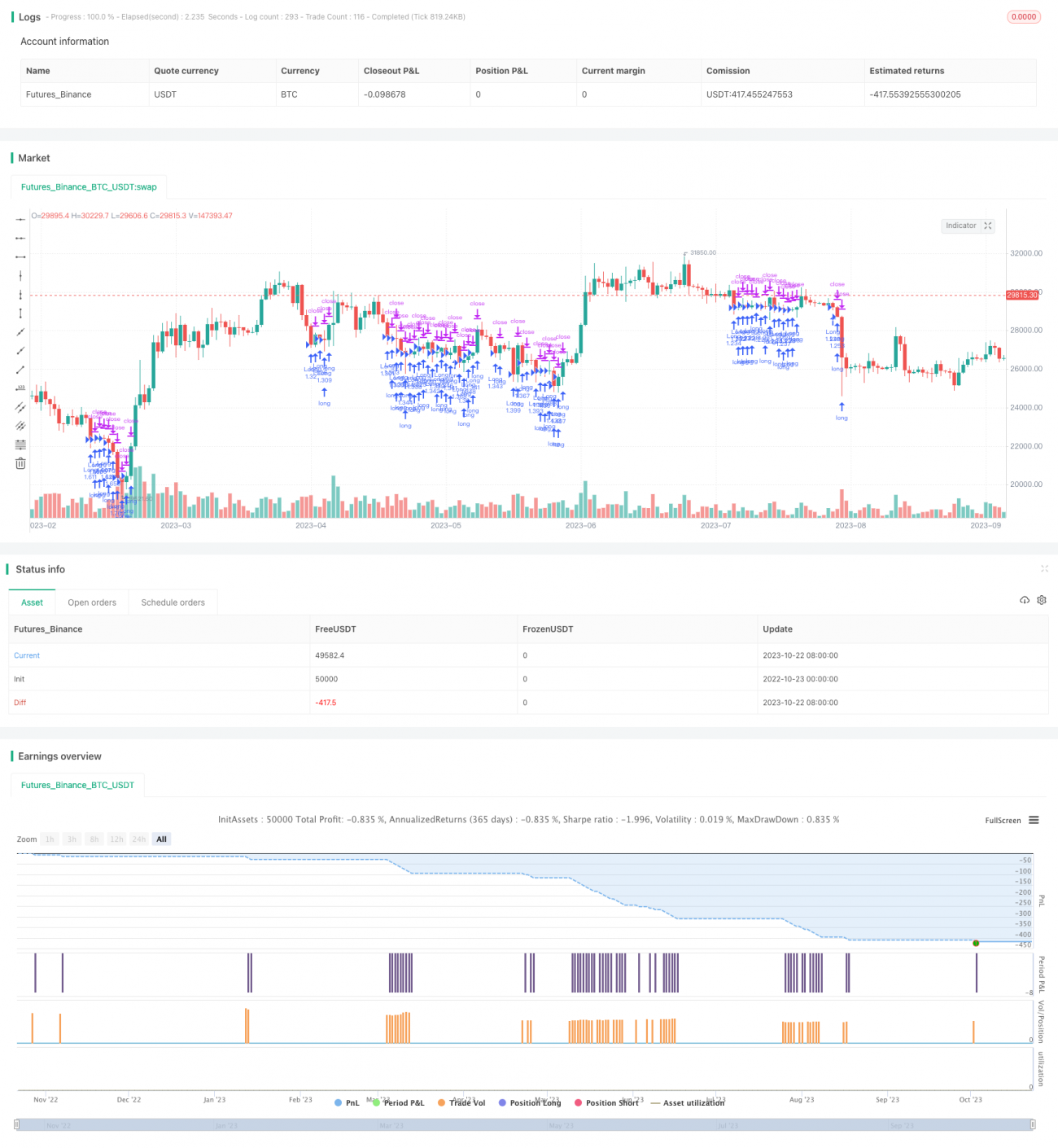

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1