Strategi Indikator Volatiliti DEMA

Gambaran Keseluruhan

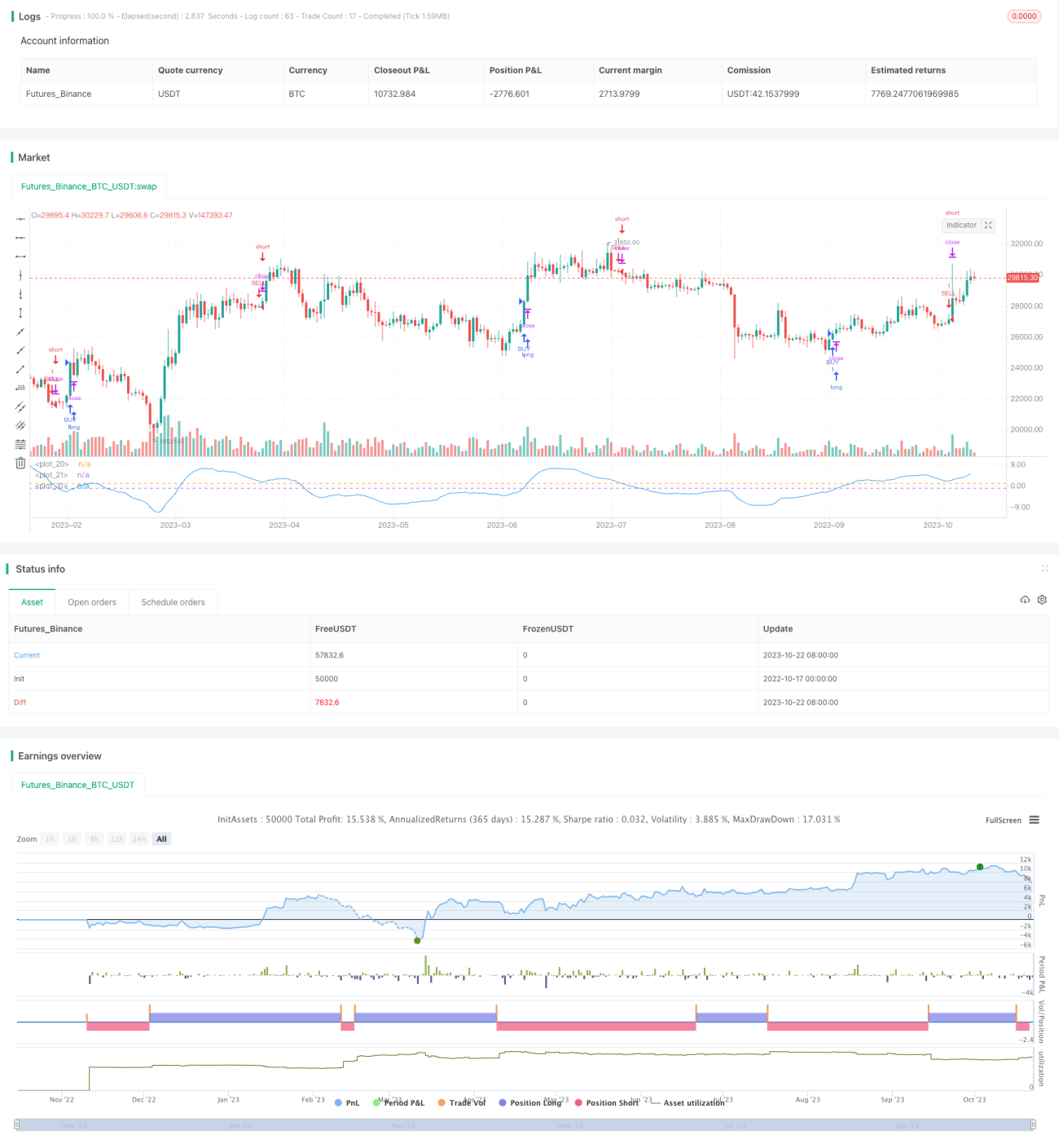

Strategi ini menggunakan Purata Bergerak Eksponen Berganda (DEMA) untuk mengira turun naik harga, dan melicinkan semula turun naik tersebut untuk mengesan arah aliran pergerakan harga. Ia akan mengambil posisi beli apabila turun naik meningkat, dan posisi jual apabila turun naik menurun.

Prinsip Strategi

-

Kira Purata Bergerak Eksponen Berganda (DEMA) harga, formula: DEMA = 2*EMA(harga, N) - EMA(EMA(harga, N), N)

-

Kira turun naik harga relatif kepada DEMA: Turun Naik = (harga - DEMA) / harga * 100%

-

Lakukan pelicinan DEMA sekali lagi ke atas turun naik untuk mendapatkan isyarat arah aliran turun naik

-

Apabila turun naik yang telah dilicinkan semula menembusi ke atas suatu tahap, ambil posisi beli; apabila ia menembusi ke bawah suatu tahap, ambil posisi jual

-

Boleh tetapkan untuk berdagang hanya dalam tempoh masa tertentu

Kelebihan Strategi

-

Menggunakan Purata Bergerak Eksponen Berganda untuk menangkap perubahan arah aliran harga dengan lebih pantas

-

Turun naik dapat mencerminkan sentimen pasaran; kenaikan turun naik menunjukkan pembuli menguasai, penurunan menunjukkan penjual menguasai

-

Pelicinan kedua ke atas turun naik dapat menapis hingar jangka pendek dan menangkap arah aliran utama

-

Boleh tetapkan dagangan hanya dalam tempoh masa tertentu untuk mengelakkan kerugian akibat gelinciran yang tidak perlu

-

Menggunakan strategi henti rugi dan keluar untuk mengawal risiko

Risiko Strategi

-

Dalam pasaran yang melampau, DEMA mungkin ketinggalan, menyebabkan terlepas titik masuk yang optimum

-

Penunjuk turun naik mungkin memberikan penembusan palsu, perlu disahkan dengan penunjuk lain

-

Perlu menetapkan titik henti rugi untuk mengelakkan kerugian daripada meningkat

-

Di luar tempoh masa dagangan, akan terlepas peluang dagangan

-

Pemilihan tempoh masa dagangan perlu diuji berdasarkan data sejarah; tempoh yang tidak sesuai boleh mengurangkan pulangan

Penyelesaian Risiko

-

Optimumkan parameter DEMA, gunakan nilai N yang lebih kecil

-

Gabungkan dengan penunjuk lain seperti RSI, MACD untuk pertimbangan menyeluruh

-

Tentukan titik henti rugi berdasarkan data sejarah dan kerugian maksimum yang boleh diterima

-

Optimumkan pemilihan tempoh masa dagangan

-

Uji tempoh masa dagangan terbaik secara berasingan untuk setiap instrumen

Arah Pengoptimuman Strategi

-

Uji kombinasi parameter DEMA yang berbeza untuk mendapatkan parameter dengan kesan pelicinan terbaik

-

Cuba jenis purata bergerak lain seperti EMA, SMA dan sebagainya

-

Lakukan pelicinan berganda ke atas penunjuk turun naik untuk mencari parameter pelicinan terbaik

-

Tambah penunjuk bantuan lain untuk pengesahan pelbagai faktor

-

Gunakan kaedah seperti pembelajaran mesin untuk mengoptimumkan parameter masuk dan keluar secara automatik

-

Uji kombinasi parameter terbaik secara berasingan untuk setiap instrumen

-

Tambah strategi henti rugi dan keluar untuk mengawal risiko dengan ketat

Kesimpulan

Strategi ini, dengan mengira turun naik DEMA harga dan melicinkannya semula, dapat mengesan perubahan arah aliran sentimen pasaran dengan pantas. Ia mengambil posisi beli apabila turun naik meningkat dan posisi jual apabila turun naik menurun, membolehkan perdagangan mengikut arah aliran. Walau bagaimanapun, strategi mungkin menghadapi masalah seperti ketinggalan DEMA dan penembusan palsu. Parameter perlu dioptimumkan, henti rugi ketat, dan penunjuk lain perlu digunakan untuk pertimbangan menyeluruh. Jika digunakan dengan betul, strategi ini dapat merebut peluang perubahan arah aliran pasaran dan memberikan pulangan pelaburan yang baik.

- 1