Strategi Pecah Berdasarkan Saluran Camarilla

Gambaran Keseluruhan

Strategi ini terutamanya berdasarkan Saluran Camarilla dan Purata Bergerak untuk menentukan titik penembusan pasaran, seterusnya melaksanakan pengesanan trend. Strategi ini agak ringkas tetapi mempunyai kepraktisan yang tinggi.

Prinsip Strategi

-

Kira garisan sokongan dan rintangan Saluran Camarilla. Termasuk garisan H4, L4 dan lain-lain.

-

Tentukan sama ada harga menembusi garisan saluran tersebut. Contohnya, jika harga penutup menembusi garisan H4 dan harga pembukaan lebih rendah daripada H4, ia dianggap sebagai isyarat penembusan.

-

Tambahkan penilaian Purata Bergerak untuk mengesahkan lagi isyarat penembusan. Contohnya, jika EMA lebih rendah daripada harga penutup, ia adalah penembusan menaik.

-

Masuki kedudukan beli (long), tetapkan syarat henti rugi dan ambil untung, seperti menetapkan jumlah mata tetap untuk henti rugi, serta kaedah henti rugi menjejak (trailing stop).

-

Logik yang sama digunakan untuk kedudukan jual (short).

Di atas adalah logik penilaian utama strategi ini, yang agak ringkas dan intuitif, mudah difahami dan dilaksanakan. Melalui henti rugi menjejak yang dinamik, keuntungan dapat diperolehi secara berterusan sehingga trend berbalik.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Berdasarkan Saluran Camarilla, dapat mengenal pasti potensi sokongan dan rintangan dengan tepat.

-

Digabungkan dengan penapisan Purata Bergerak, dapat membezakan isyarat penembusan benar dan palsu dengan berkesan.

-

Menggunakan kaedah henti rugi menjejak, dapat memperoleh keuntungan secara berterusan dan mengelakkan henti rugi akibat pembalikan.

-

Isyarat strategi adalah ringkas dan jelas, mudah untuk menentukan tindakan.

-

Tidak perlu menyesuaikan parameter dengan kerap, sesuai untuk perdagangan automatik dengan parameter tetap.

Risiko dan Penyelesaian

Strategi ini juga mempunyai risiko berikut:

-

Saluran Camarilla tidak dapat menentukan titik pembalikan trend dengan berkesan, yang boleh menyebabkan kerugian meningkat.

- Penyelesaian: Gabungkan dengan penunjuk lain seperti penunjuk ayunan (oscillator) untuk menentukan pembalikan trend.

-

Penetapan jumlah mata untuk henti rugi menjejak yang tidak munasabah boleh menyebabkan henti rugi awal atau kerugian meningkat.

- Penyelesaian: Optimumkan dan uji tetapan jumlah mata henti rugi yang berbeza.

-

Isyarat penembusan mungkin berlaku penembusan palsu.

- Penyelesaian: Tambahkan lebih banyak penunjuk penapisan untuk pengesahan, atau longgarkan sedikit piawaian penentuan penembusan.

-

Dalam pasaran yang sangat berayun, mungkin berlaku banyak penembusan palsu.

- Penyelesaian: Elakkan perdagangan semasa tempoh ayunan, atau longgarkan piawaian penembusan.

Cadangan Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

-

Tambahkan penunjuk penapisan komposit untuk meningkatkan ketepatan penembusan. Pertimbangkan KDJ, MACD dan lain-lain.

-

Optimumkan strategi henti rugi dan ambil untung, seperti memperkenalkan henti rugi dinamik, menggabungkan penunjuk ATR, dan lain-lain.

-

Optimumkan parameter untuk pelbagai instrumen untuk meningkatkan kestabilan.

-

Tambahkan penilaian trend jangka masa besar untuk mengelakkan perdagangan menentang trend.

-

Gabungkan analisis volum harian, fokus pada penembusan volum tinggi.

-

Bangunkan program pengoptimuman parameter automatik untuk mengoptimumkan parameter secara masa nyata.

-

Kembangkan menjadi strategi arbitraj pelbagai instrumen, menggunakan perbezaan harga.

Kesimpulan

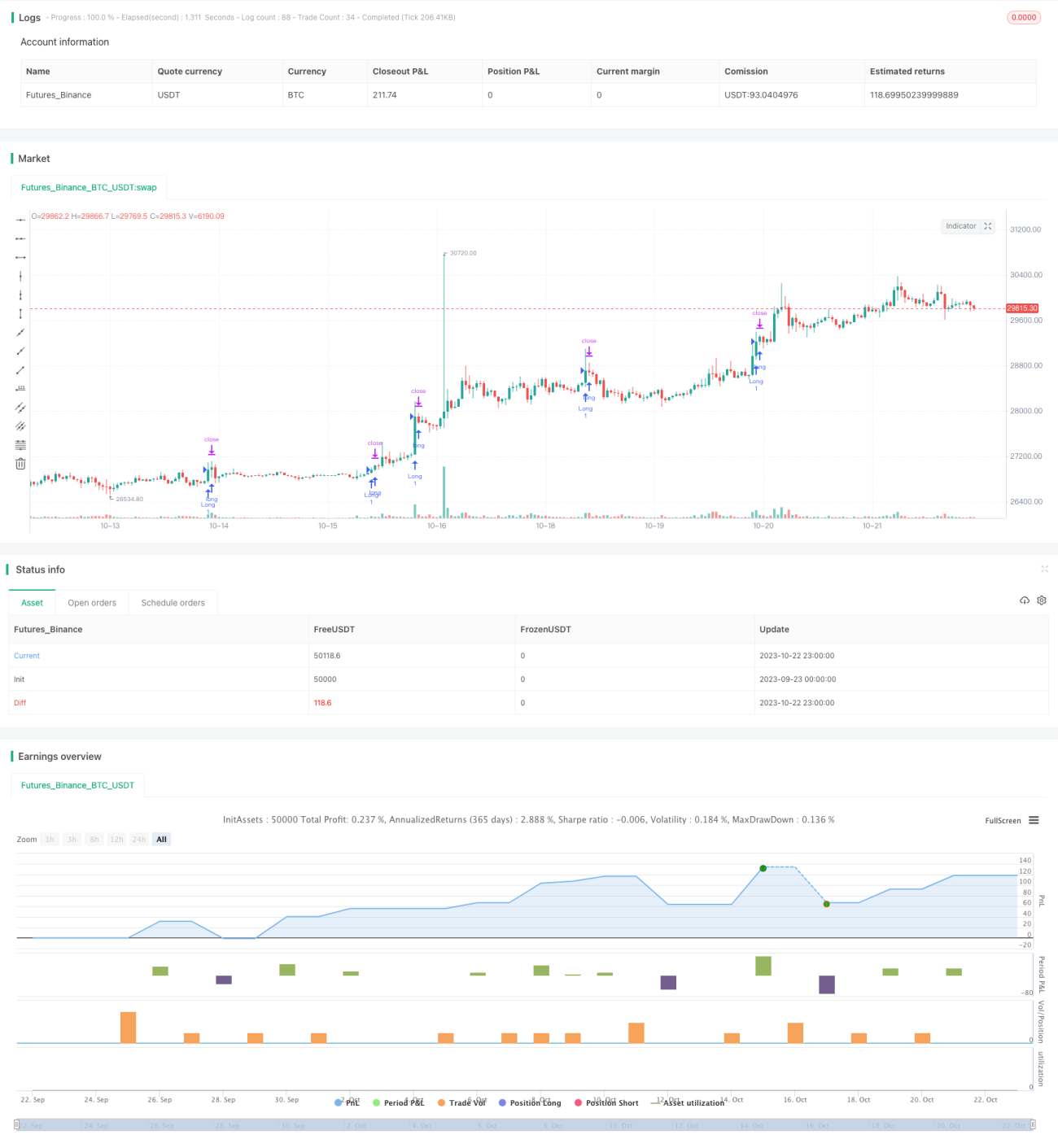

Strategi ini secara keseluruhannya mempunyai idea yang jelas dan ringkas, kepraktisan yang tinggi, merupakan strategi penjejakan penembusan yang tipikal. Melalui Saluran Camarilla untuk menentukan sokongan dan rintangan berpotensi, digabungkan dengan penapisan Purata Bergerak untuk menentukan arah penembusan. Kaedah henti rugi juga agak munasabah. Walau bagaimanapun, strategi ini mempunyai potensi pengembangan yang tinggi, boleh diperkenalkan lebih banyak penunjuk untuk pengoptimuman, menjadikan strategi lebih kukuh dan boleh dipercayai. Ia juga boleh dikembangkan menjadi strategi pelbagai instrumen. Secara keseluruhannya, strategi ini mempunyai potensi penambahbaikan yang baik.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1