Berdasarkan strategi silang purata bergerak

Gambaran Keseluruhan

Strategi ini berdasarkan prinsip persilangan purata bergerak. Apabila purata bergerak jangka pendek melintasi purata bergerak jangka panjang dari bawah ke atas, kedudukan beli diambil; apabila purata bergerak jangka pendek melintasi purata bergerak jangka panjang dari atas ke bawah, kedudukan jual diambil. Ini adalah strategi pengesanan trend yang tipikal.

Prinsip Strategi

Strategi ini terutamanya mengira dua purata bergerak mudah, iaitu jangka pendek dan jangka panjang, dan menentukan arah trend berdasarkan persilangan kedua-dua purata tersebut.

Secara khusus, strategi terlebih dahulu mengira purata bergerak jangka pendek xMA dan purata bergerak jangka panjang. Panjang purata bergerak jangka pendek ialah Len, manakala panjang purata bergerak jangka panjang ialah 2*Len.

Kemudian strategi menilai sama ada purata bergerak jangka pendek melintasi purata bergerak jangka panjang dari bawah ke atas; jika berlaku persilangan tersebut, isyarat beli dihasilkan. Ia juga menilai sama ada purata bergerak jangka pendek melintasi purata bergerak jangka panjang dari atas ke bawah; jika berlaku persilangan tersebut, isyarat jual dihasilkan.

Selepas menerima isyarat beli, jika tiada kedudukan semasa, pesanan beli dibuka pada harga pasaran; selepas menerima isyarat jual, jika tiada kedudukan semasa, pesanan jual dibuka pada harga pasaran.

Selain itu, strategi juga menetapkan titik henti rugi dan ambil untung. Selepas membeli, harga henti rugi ditetapkan sebagai harga masuk - (peratusan henti rugi * harga masuk), dan harga ambil untung sebagai harga masuk + (peratusan ambil untung * harga masuk). Selepas menjual, harga henti rugi ditetapkan sebagai harga masuk + (peratusan henti rugi * harga masuk), dan harga ambil untung sebagai harga masuk - (peratusan ambil untung * harga masuk).

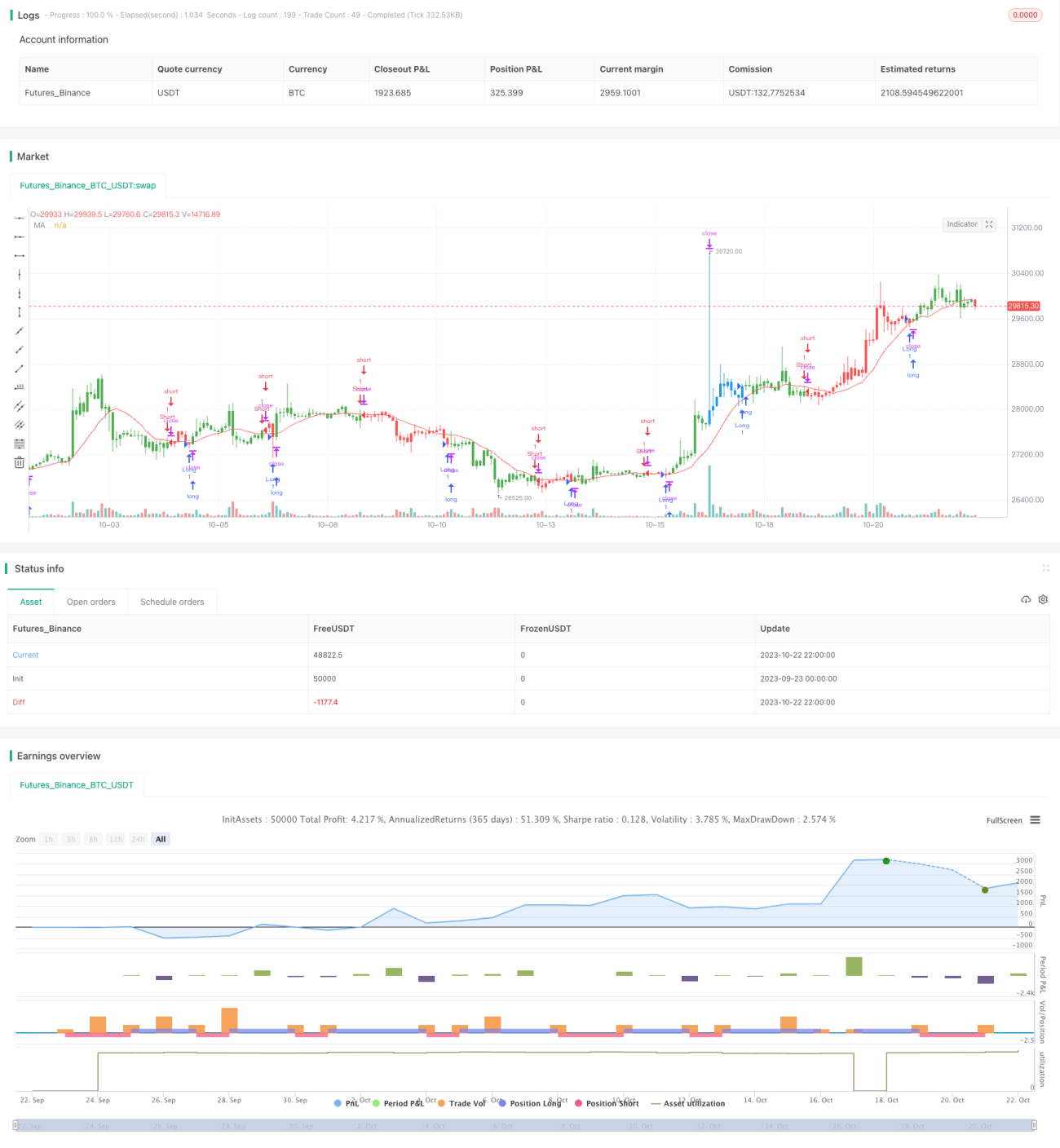

Akhir sekali, strategi juga memaparkan keluk visual purata bergerak untuk membantu menilai trend.

Kelebihan Strategi

-

Idea yang mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pelajar baharu;

-

Berdasarkan purata bergerak untuk menentukan arah trend, dapat mengesan trend pasaran dengan berkesan;

-

Menetapkan titik henti rugi dan ambil untung untuk mengawal risiko;

-

Paparan visual keluk purata bergerak secara intuitif mencerminkan perubahan trend.

Risiko Strategi

-

Purata bergerak bersifat ketinggalan, mungkin menyebabkan terlepas titik masuk yang optimum;

-

Penetapan titik henti rugi yang tidak sesuai boleh menyebabkan henti rugi terlalu longgar atau terlalu ketat;

-

Apabila harga saham berubah secara mendadak, purata bergerak mungkin menghasilkan isyarat palsu;

-

Hanya mengoptimumkan parameter berdasarkan tempoh purata bergerak boleh menyebabkan overfitting.

Risiko ini boleh dikurangkan dengan melonggarkan henti rugi secara sesuai, mengoptimumkan kombinasi parameter tempoh purata bergerak, dan menambah penapis penunjuk lain.

Arah Pengoptimuman Strategi

-

Menambah penunjuk lain untuk penapisan, seperti MACD, KDJ, dll., untuk mengelakkan isyarat palsu akibat salah jajaran purata bergerak;

-

Melakukan pengoptimuman pelbagai kombinasi untuk panjang purata bergerak jangka pendek dan jangka panjang bagi mencari kombinasi parameter terbaik;

-

Menguji strategi henti rugi dan ambil untung yang berbeza, seperti henti rugi zigzag, henti rugi bergerak, dsb.;

-

Menambah modul pengurusan kedudukan untuk mengoptimumkan kecekapan penggunaan dana.

Ringkasan

Strategi ini secara keseluruhannya mempunyai idea yang jelas dan ringkas, berdasarkan persilangan purata bergerak untuk menentukan arah trend, dapat mengesan trend dengan berkesan, dan risiko terkawal, sesuai untuk rujukan pelajar baharu. Namun, hanya bergantung pada purata bergerak mungkin menghasilkan isyarat palsu. Ruang pengoptimuman masih besar, dan pelbagai penambahbaikan boleh dilakukan dari pelbagai aspek untuk menjadikan strategi lebih kukuh dan boleh dipercayai.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1