Strategi Penapisan Ayunan Dua Hala

[trans]

Gambaran Keseluruhan

Strategi Penapis Jalur Dua Hala ini diadaptasi daripada artikel yang diterbitkan oleh Broder dalam majalah Stocks & Commodities pada tahun 2010. Strategi ini mengenal pasti turun naik harga saham dan memberikan isyarat dagangan dengan mengira nilai penapis jalur Broder. Apabila nilai penapis jalur lebih tinggi daripada ambang, ia menjana isyarat jual (short), dan apabila lebih rendah daripada ambang, ia menjana isyarat beli (long), untuk mengikuti arah aliran.

Prinsip Strategi

Strategi ini terbahagi kepada beberapa langkah berikut:

-

Inisialisasi parameter: termasuk panjang jalur Broder

Length, pekali turun naikDelta, ambang zon jualSellZone, ambang zon beliBuyZone, dan lain-lain. -

Kira penapis jalur Broder

BP: memperoleh nilai penapis jalur melalui satu siri fungsi trigonometri. -

Tentukan arah pegangan: jika

BPmelebihiSellZone, lakukan jual (short); jikaBPdi bawahBuyZone, lakukan beli (long); jika tidak, kekalkan kedudukan semasa. -

Keluarkan isyarat: hasilkan isyarat beli/jual berdasarkan arah pegangan.

-

Warnakan lilin (candlestick): tetapkan warna lilin berdasarkan hasil isyarat.

-

Plotkan lengkung penapis jalur.

Strategi ini menangkap turun naik jangka pendek pasaran melalui penapis jalur Broder, dan menghasilkan isyarat dagangan apabila turun naik mencapai amplitud tertentu, untuk mengikuti arah aliran pasaran.

Analisis Kelebihan

-

Berdasarkan penapis jalur Broder, lebih sensitif terhadap turun naik pasaran, mampu menangkap arah aliran jangka pendek.

-

Melalui pengoptimuman parameter, kepekaan terhadap turun naik boleh dilaraskan untuk menyesuaikan diri dengan pelbagai keadaan pasaran.

-

Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

-

Boleh melakukan penalaan parameter dengan mudah untuk mencari kombinasi parameter terbaik.

-

Lengkung penapis jalur yang divisualisasikan menunjukkan turun naik pasaran secara intuitif.

Analisis Risiko

-

Penapis jalur Broder mungkin menjadi terlalu sensitif selepas pengoptimuman berlebihan, menghasilkan isyarat palsu.

-

Tidak dapat menentukan titik akhir turun naik, boleh menyebabkan kerugian yang semakin meluas.

-

Kekerapan dagangan mungkin terlalu tinggi, meningkatkan kos dagangan dan risiko gelinciran (slippage).

-

Mudah terjejas oleh peristiwa mengejut yang menghasilkan isyarat palsu.

-

Perlu melaraskan parameter dengan sewajarnya untuk menyesuaikan dengan produk dan persekitaran pasaran yang berbeza.

-

Boleh mempertimbangkan untuk menetapkan stop loss bagi mengawal kerugian setiap dagangan.

-

Boleh memanjangkan masa keluar atau menggunakan penapis untuk mengurangkan isyarat palsu.

Arah Pengoptimuman

-

Optimumkan parameter untuk mencari kombinasi terbaik. Sasaran pengoptimuman boleh mempertimbangkan metrik seperti kadar kemenangan, nisbah untung rugi, nisbah Sharpe, dan lain-lain.

-

Tambahkan penapis tambahan seperti lintasan purata bergerak (moving average cross), corak harga (price pattern), dan lain-lain untuk mengelakkan dagangan di kawasan bukan arah aliran.

-

Pertimbangkan untuk menggabungkan parameter pelbagai instrumen untuk dagangan bakul (basket trading), bagi menyebarkan risiko sebelah pihak.

-

Tambahkan logik stop loss untuk mengawal kerugian setiap dagangan. Boleh mempertimbangkan stop loss dinamik atau trailing stop.

-

Tambahkan ambil untung bergerak (trailing take profit) untuk mengunci keuntungan. Juga boleh menetapkan tahap ambil untung yang berbeza berdasarkan peringkat arah aliran.

-

Optimumkan isyarat masuk untuk mengelakkan isyarat palsu dalam pasaran yang tidak menentu. Boleh mempertimbangkan tempoh pegangan yang lebih panjang atau isyarat pecahan harga (price breakout) sebagai isyarat masuk.

-

Kembangkan kepada sistem arbitraj pelbagai instrumen, menggunakan perbezaan harga antara instrumen untuk melindung nilai (hedging).

-

Lakukan pengoptimuman ujian semula (backtest) untuk mencari pemilihan instrumen dan strategi pelarasan portfolio yang terbaik.

Ringkasan

Strategi Penapis Jalur Dua Hala menilai kekuatan turun naik harga dengan mengira penapis jalur Broder, dan menghasilkan isyarat dagangan apabila turun naik mencapai ambang. Strategi ini mempunyai kelebihan seperti sensitiviti tinggi terhadap arah aliran jangka pendek dan pelaksanaan yang mudah. Walau bagaimanapun, strategi ini sensitif terhadap parameter dan kekerapan dagangan, memerlukan pengoptimuman yang sesuai untuk mengurangkan isyarat palsu dan mengawal risiko. Secara keseluruhan, strategi ini menyediakan pilihan alternatif untuk menangkap arah aliran jangka pendek, tetapi perlu berhati-hati dengan masalah pengoptimuman berlebihan, dan digabungkan dengan penunjuk teknikal lain untuk dagangan.

||

Overview

The Dual Bandpass Filter strategy is adapted from the strategy published by Broder in Stocks & Commodities magazine in 2010. It generates trading signals by calculating the value of Broder's bandpass filter to identify price fluctuations in stocks. It goes short when the bandpass filter value is higher than the threshold, and goes long when it is lower, to follow the trend.

Strategy Logic

The key steps of this strategy are:

-

Initialize parameters including bandpass length

Length, fluctuation coefficientDelta, short zone thresholdSellZone, and long zone thresholdBuyZone. -

Calculate the Broder bandpass filter

BPusing a series of trigonometric functions. -

Determine position direction: go short if

BPis aboveSellZone; go long if belowBuyZone; otherwise, maintain current position. -

Output signals: generate long/short signals based on position direction.

-

Set bar colors based on signal results.

-

Plot the bandpass filter curve.

This strategy captures short-term fluctuations using the Broder bandpass filter, and generates trading signals when the fluctuations reach certain magnitude to follow the trend.

Advantage Analysis

-

More sensitive to market fluctuations based on the Broder bandpass filter, which can catch short-term trends.

-

The sensitivity can be adjusted through parameter tuning to adapt to different market environments.

-

Simple and clear strategy logic, easy to understand and implement.

-

Parameters can be easily optimized to find the best combination.

-

Visual bandpass filter curve intuitively shows market fluctuations.

Risk Analysis

-

Overly optimized bandpass filter may become too sensitive and generate false signals.

-

Unable to determine fluctuation end points, may lead to expanding losses.

-

High trading frequency may increase costs and slippage risks.

-

Vulnerable to black swan events that trigger false signals.

-

Parameters need adjusting for different products and markets.

-

Consider setting stop loss to control loss per trade.

-

Extend exit time or add filters to reduce false signals.

Optimization Directions

-

Optimize parameters to find the best combination, evaluating win rate, profit ratio, Sharpe ratio etc.

-

Add filters like moving average cross, price patterns to avoid trading in non-trending areas.

-

Consider combining parameters across multiple instruments for basket trading to diversify risks.

-

Add stop loss logic to control loss per trade, like dynamic stops or trailing stops.

-

Add profit taking like moving profit stops to lock in gains. Different levels can be set for different trend stages.

-

Optimize entry signals to avoid false signals in ranging markets. Consider longer holding periods or breakout signals.

-

Kembangkan kepada sistem arbitrase merentas aset yang menggunakan perbezaan harga untuk lindung nilai.

-

Pengoptimuman ujian balik untuk pemilihan aset terbaik dan strategi pengimbangan semula.

Ringkasan

Strategi Penapis Bandpass Dwi menilai turun naik harga menggunakan penapis bandpass Broder dan menjana isyarat apabila turun naik mencapai ambang, dengan kelebihan kepekaan tinggi terhadap arah aliran jangka pendek dan mudah dilaksanakan. Walau bagaimanapun, ia sensitif terhadap parameter dan kekerapan dagangan, memerlukan pengoptimuman untuk mengurangkan isyarat palsu dan menguruskan risiko. Secara keseluruhan, ia menyediakan pilihan untuk menangkap arah aliran jangka pendek, tetapi overfitting harus dielakkan, dan alat teknikal lain boleh digabungkan untuk dagangan.

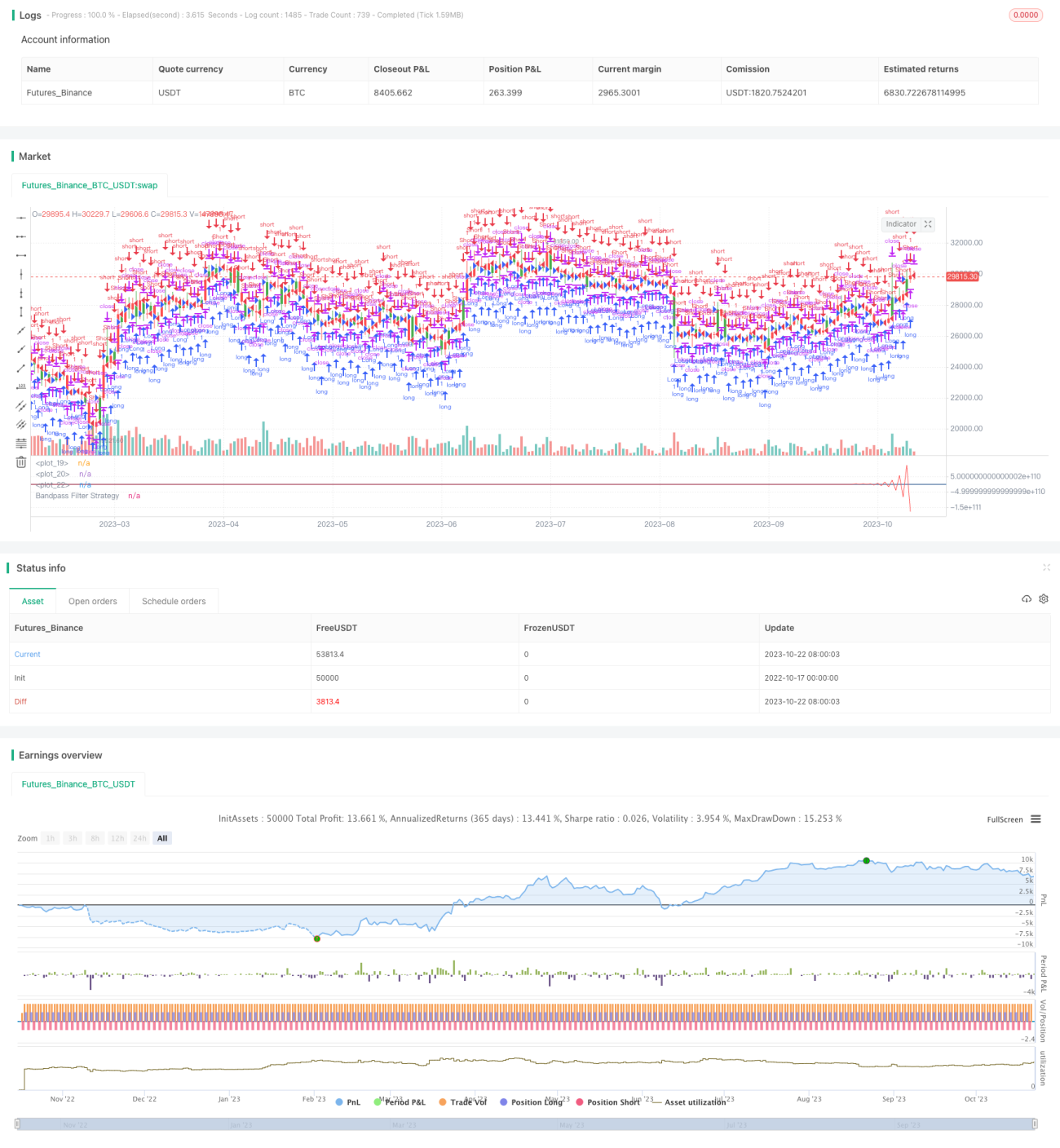

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1