Analisis Ujian Balik Strategi Arbitraj Momentum

一、Nama Strategi

Berdasarkan ciri utama strategi ini, saya menamakannya sebagai "Strategi Arbitraj Momentum".

二、Gambaran Strategi

Strategi ini mengira penunjuk ayunan momentum Chande, dan menetapkan ambang atas dan bawah untuk membina isyarat bullish dan bearish, membentuk peluang arbitraj untuk meraih keuntungan.

三、Prinsip Strategi

Kod pertama menetapkan parameter Length, TopBand, LowBand. Length mewakili tempoh hari untuk mengira momentum, TopBand dan LowBand mewakili ambang atas dan bawah yang ditetapkan.

Kemudian, kira momentum mutlak xMom untuk Length hari terkini, kemudian kira purata bergerak mudah Length hari bagi xMom iaitu xSMA_mom.

Seterusnya, kira momentum kumulatif xMomLength dalam tempoh Length hari.

Kemudian kira penunjuk ayunan momentum nRes, bersamaan dengan xMomLength dibahagi dengan xSMA_mom kemudian didarab dengan Length, dan dibesarkan 100 kali ganda.

Berdasarkan hubungan saiz antara nRes dengan ambang atas dan bawah, tentukan arah bullish/bearish dan simpan dalam pos.

Akhirnya, berdasarkan sama ada perdagangan terbalik diaktifkan, ubah pos untuk menjana isyarat dagangan possig, menghasilkan entries bullish/bearish.

四、Kelebihan Strategi

- Menggunakan penunjuk momentum untuk mengenal pasti titik perubahan trend yang berpotensi, membantu menangkap trend

- Menggabungkan penapis ambang untuk membentuk isyarat bullish/bearish yang jelas, mengelakkan dagangan yang salah

- Mengaplikasi idea perdagangan terbalik, mampu mendapatkan peluang pembalikan

- Parameter boleh laras dengan luas, dapat dioptimumkan untuk pelbagai instrumen dan tempoh

- Parameter visual mudah difahami, memudahkan penguasaan logik dagangan

五、Risiko Strategi

- Hanya mempertimbangkan faktor momentum, mungkin terlepas peluang dagangan yang dibentuk oleh penunjuk teknikal lain

- Penembusan momentum tidak semestinya mewakili perubahan trend, terdapat risiko salah tafsir

- Perdagangan terbalik walaupun mempunyai ruang keuntungan, tetapi juga boleh memburukkan kerugian

- Pengoptimuman parameter yang tidak sesuai boleh menyebabkan dagangan terlalu kerap atau terlepas titik masuk terbaik

- Perlu menapis dengan sesuai keadaan herotan momentum jangka pendek yang disebabkan oleh peristiwa mendadak

Risiko boleh dikawal dengan menggabungkan penunjuk teknikal lain seperti trend dan turun naik untuk menentukan kebolehpercayaan isyarat momentum, melaraskan parameter untuk mengurangkan kekerapan dagangan, dan melonggarkan titik henti rugi dengan sesuai.

六、Arah Pengoptimuman Strategi

- Menambah penapis penunjuk teknikal lain untuk meningkatkan ketepatan isyarat dagangan

Sebelum isyarat momentum tercetus, tentukan sama ada harga penutup berada di atas sistem purata bergerak, atau sama ada turun naik berada dalam julat normal, bagi mengelakkan kekeliruan.

- Mengoptimumkan parameter berdasarkan ciri instrumen

Untuk instrumen dengan turun naik tinggi, boleh meluaskan julat ambang normal momentum dengan sesuai, mengurangkan kekerapan dagangan.

- Mengoptimumkan pelbagai jangka masa berdasarkan tempoh masa berbeza

Dalam dagangan intrahari boleh menggunakan Length yang lebih kecil untuk dagangan ultra jangka pendek; melaraskan parameter berdasarkan mingguan atau bulanan untuk fokus pada trend jangka sederhana hingga panjang.

- Menetapkan syarat divergence dasar

Apabila isyarat bullish tercetus, perlu menambah syarat harga lebih tinggi daripada lembah sebelumnya, untuk mengelakkan isyarat palsu pembalikan trend.

七、Kesimpulan

Strategi ini terutamanya mengenal pasti peluang pembalikan trend jangka pendek melalui penunjuk momentum, menggabungkan penapis parameter untuk menjana isyarat dagangan, mengambil kira kedua-dua pengesanan trend dan penangkapan pembalikan, dengan risiko terkawal. Melalui pengoptimuman pelbagai jangka masa dan gabungan penunjuk teknikal lain, prestasi dagangan strategi boleh ditingkatkan, wajar dikaji dan digunakan lebih lanjut.

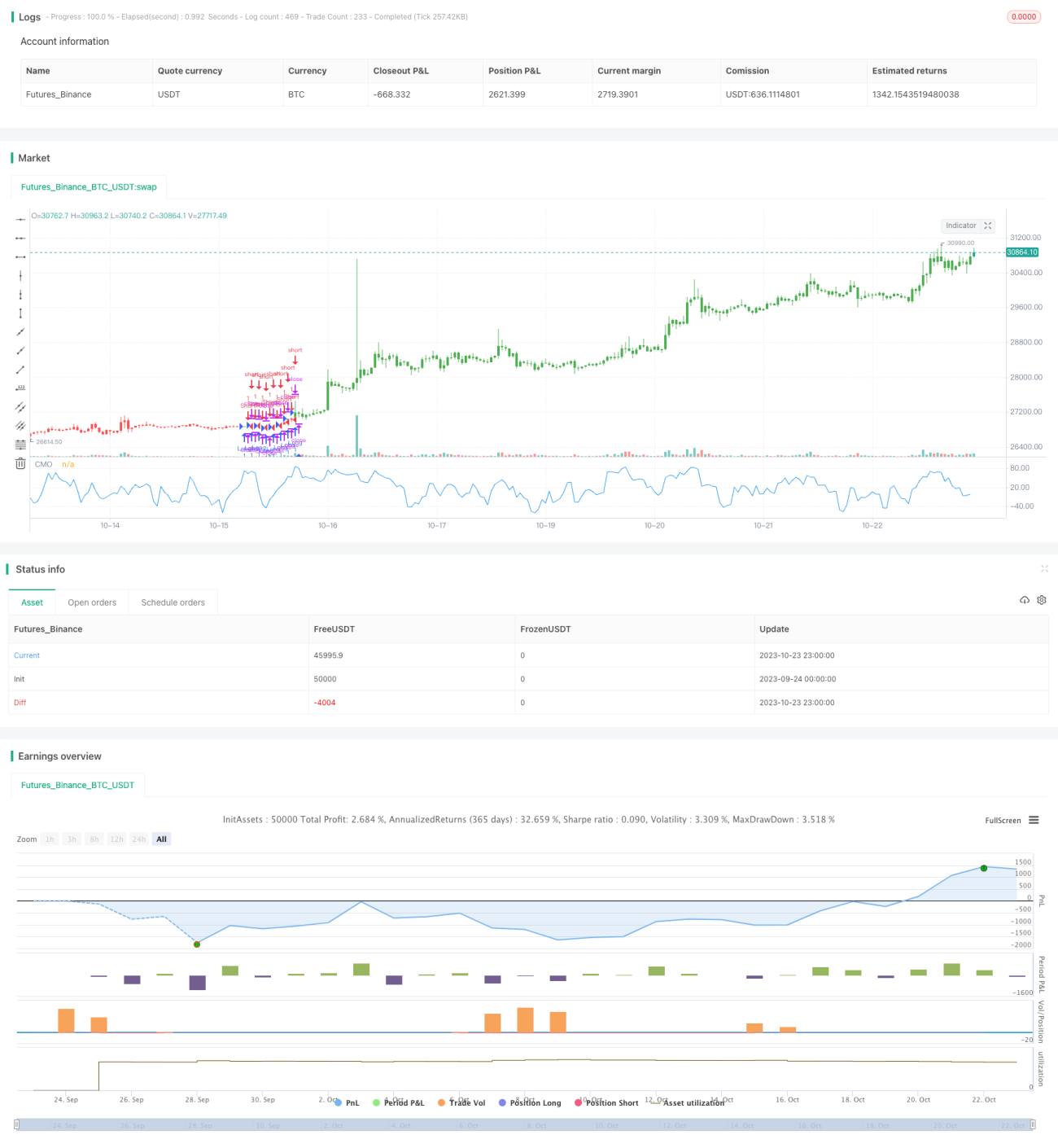

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1