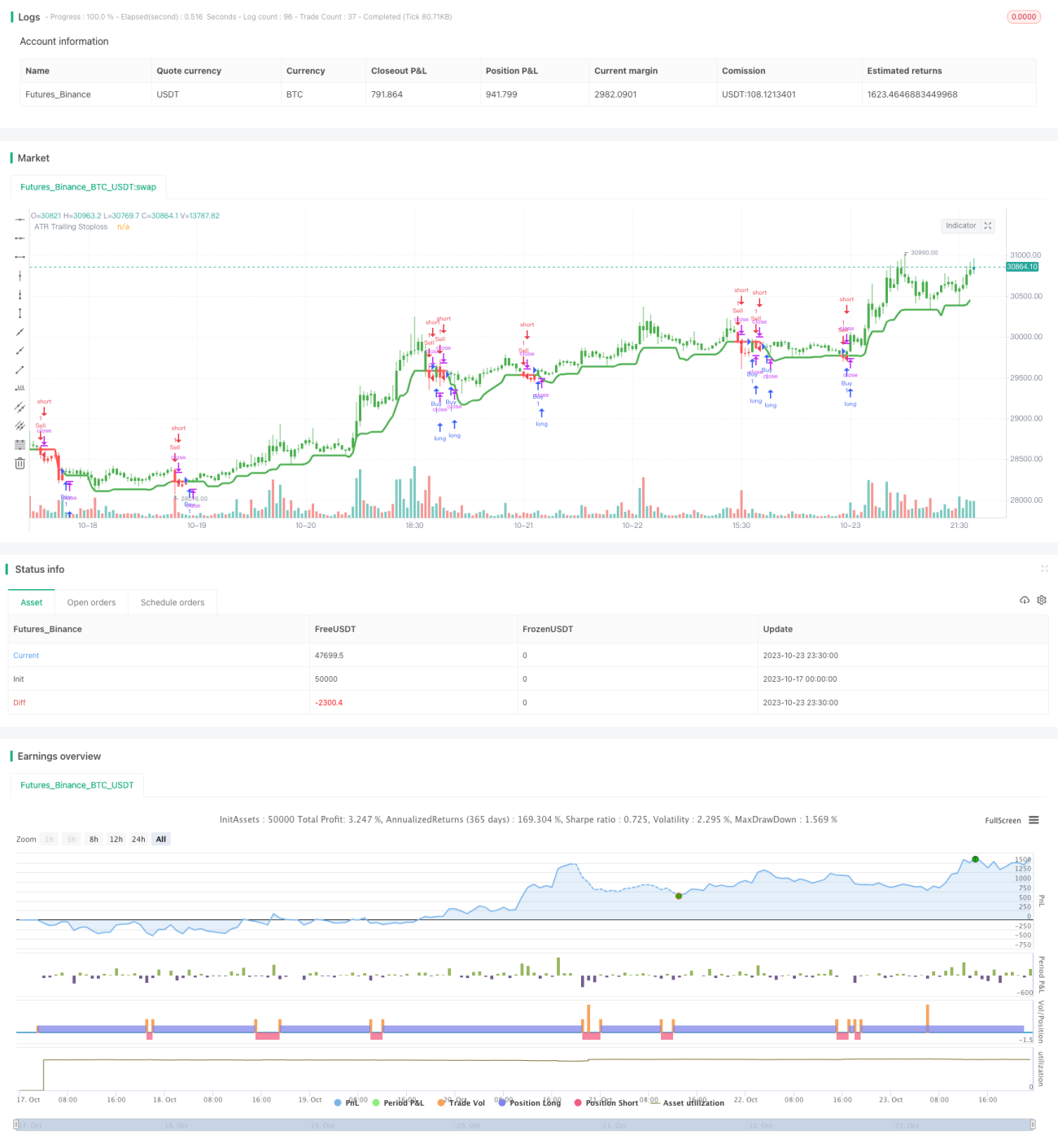

Strategi Trailing Stop Laras ATR

Strategi ini menggunakan penunjuk ATR untuk mengira garisan stop loss dinamik, mencapai tujuan kawalan risiko.

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk ATR untuk mengira garisan stop loss dinamik. Apabila harga meningkat, garisan stop loss akan dinaikkan seiring dengan kenaikan harga, membolehkan penguncian keuntungan. Apabila harga menurun, garisan stop loss kekal tidak berubah, mengelakkan keluar akibat stop loss. Penunjuk ATR mampu mengukur volatiliti dan risiko pasaran, dan selepas didarab dengan pekali, ia menghasilkan garisan stop loss, sekali gus mengawal dedahan risiko bagi setiap dagangan.

Prinsip

Strategi ini menggunakan gabungan penunjuk ATR dan fungsi Highest untuk mengira garisan stop loss dinamik. Formula pengiraan adalah seperti berikut:

pine

TS=highest(high-Mult*atr(Atr),Hhv)

Di mana, Atr mewakili parameter kitaran ATR, Hhv mewakili parameter kitaran carian fungsi Highest, dan Mult mewakili pekali ATR.

Idea pengiraan formula ini adalah dengan mengira nilai penunjuk ATR terlebih dahulu, kemudian darab dengan pekali Mult untuk mendapatkan julat penampan stop loss. Seterusnya, melalui fungsi Highest, cari harga tertinggi dalam tempoh Hhv yang lalu, kemudian tolak julat penampan stop loss untuk mendapatkan garisan stop loss dinamik TS.

Apabila harga meningkat, harga tertinggi akan terus mencipta paras tertinggi baru, sekaligus mendorong garisan stop loss bergerak ke atas, membolehkan penguncian keuntungan. Apabila harga menurun, garisan stop loss akan mengekalkan titik tertinggi sebelumnya, mengelakkan keluar akibat stop loss.

Kelebihan

-

Stop loss dinamik, mengunci keuntungan tepat pada masanya

Garisan stop loss dalam strategi ini diselaraskan secara dinamik, mampu menjejaki titik tertinggi selepas kenaikan harga, membolehkan penguncian keuntungan tepat pada masanya. Ini lebih berfaedah berbanding stop loss tetap.

-

Mengelakkan stop loss yang tidak perlu

Apabila harga mengalami pembetulan normal atau stop loss terlalu rapat, garisan stop loss tetap mudah dicetuskan untuk menghentikan dagangan. Strategi ini mampu mengekalkan garisan stop loss tidak berubah apabila harga menurun, mengelakkan keluar akibat stop loss yang tidak perlu.

-

Amplitud stop loss boleh laras

Dengan melaraskan parameter kitaran ATR dan parameter pekali, sensitiviti pelarasan garisan stop loss boleh dikawal, mencapai tahap stop loss yang berbeza.

-

Risiko terkawal

Julat garisan stop loss dikira secara dinamik oleh ATR, membolehkan penetapan amplitud stop loss yang munasabah berdasarkan volatiliti pasaran, sekali gus mengawal dedahan risiko bagi setiap dagangan.

Risiko

-

Stop loss terlalu agresif semasa turun naik pasaran yang melampau

Apabila pasaran mengalami turun naik yang melampau, ATR akan meningkat dengan cepat, dan garisan stop loss juga akan beralih ke atas dengan cepat, meningkatkan kebarangkalian stop loss yang tidak perlu. Dalam situasi ini, parameter kitaran ATR perlu dilaraskan dengan sewajarnya untuk mengurangkan kepekaan pelarasan garisan stop loss.

-

Sukar untuk mengendalikan pembalikan pasaran yang besar

Strategi ini sukar untuk mengendalikan pembalikan pasaran yang besar; pada masa ini, garisan stop loss mungkin terlalu ketinggalan, dan kedudukan harus dikurangkan tepat pada masanya untuk mengelakkan risiko.

-

Pengoptimuman parameter agak sukar

Parameter kitaran ATR, kitaran

Highest, dan pekali perlu dioptimumkan secara menyeluruh, yang agak sukar. Adalah disyorkan untuk menggunakan kaedah pengoptimuman langkah demi langkah dengan pelbagai kombinasi ujian.

Idea Pengoptimuman

-

Optimumkan parameter kitaran ATR

Meningkatkan parameter kitaran ATR dengan sewajarnya boleh mengurangkan keadaan di mana garisan stop loss terlalu kerap dilaraskan, tetapi ia akan meningkatkan kerugian setiap dagangan.

-

Optimumkan parameter kitaran

HighestMeningkatkan parameter kitaran

Highestboleh menjadikan garisan stop loss lebih stabil, tetapi perlu diimbangi dengan kelajuan penjejakan. -

Uji pelbagai pekali ATR yang berbeza

Pilih pekali ATR yang sesuai berdasarkan ciri-ciri instrumen yang berbeza; meningkatkan pekali akan meluaskan amplitud stop loss, manakala mengurangkan pekali akan mengurangkan kerugian setiap dagangan.

-

Gabungkan dengan penunjuk arah aliran

Menggabungkan penunjuk arah aliran untuk membantu membuat keputusan boleh mengurangkan kebarangkalian garisan stop loss dibatalkan oleh pembalikan.

Kesimpulan

Strategi ini secara keseluruhan mempunyai kelebihan stop loss dinamik dan risiko terkawal, sesuai untuk pasaran yang mengikut arah aliran. Walau bagaimanapun, perhatian perlu diberikan untuk mengelakkan risiko yang disebabkan oleh turun naik pasaran yang melampau, di samping kesukaran pengoptimuman parameter yang agak tinggi. Melalui penetapan dan pengoptimuman parameter yang munasabah, serta analisis teknikal tambahan, strategi ini boleh digunakan dalam dagangan sebenar.

- 1