Strategi Trend Jangka Pendek Berdasarkan Keputusan Indikator Pelbagai Dimensi

Gambaran Keseluruhan

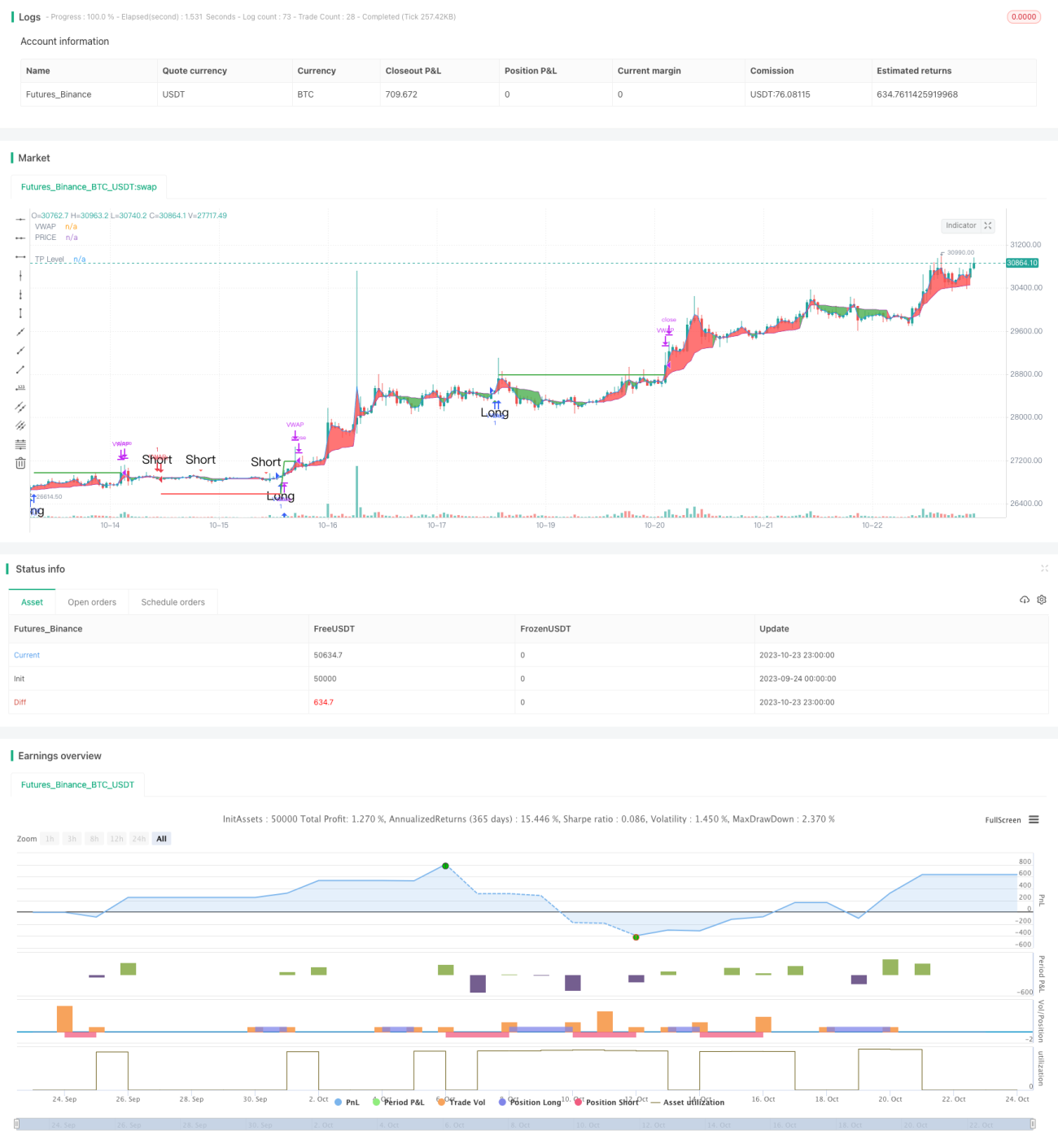

Strategi ini menggabungkan tiga penunjuk teknikal dari dimensi yang berbeza, iaitu tahap sokongan dan rintangan, sistem purata bergerak, dan penunjuk terlebih beli/terlebih jual. Ia menilai arah aliran jangka pendek berdasarkan isyarat gabungan mereka untuk memperoleh kadar kemenangan yang lebih tinggi.

Prinsip Strategi

Dalam kod, pertama-tama dikira tahap sokongan dan rintangan harga, termasuk paksi ayunan piawai dan tahap sokongan/rintangan Fibonacci, dan diplot pada carta. Apabila harga menembusi tahap utama ini, ia dianggap sebagai isyarat arah aliran yang penting.

Kemudian, Purata Bergerak Berwajaran Volume (VWAP) dan harga purata dikira untuk mengenal pasti isyarat Golden Cross dan Death Cross. Ini tergolong dalam penentuan arah aliran jangka sederhana hingga panjang.

Akhirnya, penunjuk Stochastic RSI dikira untuk mengenal pasti isyarat Golden Cross dan Death Cross, yang merupakan penunjuk terlebih beli/terlebih jual.

Menggabungkan ketiga-tiga dimensi penunjuk ini, jika tahap sokongan/rintangan, purata VWAP, dan Stochastic RSI semuanya memberikan isyarat beli pada masa yang sama, posisi beli dibuka; jika ketiga-tiganya memberikan isyarat jual secara serentak, posisi jual dibuka.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia menggabungkan penunjuk dari tiga dimensi berbeza, menjadikan penilaian lebih menyeluruh dan tepat, dengan kadar kemenangan yang lebih tinggi. Pertama, tahap sokongan/rintangan menentukan arah aliran utama; kedua, VWAP menentukan arah aliran jangka sederhana/panjang; akhirnya, Stochastic RSI menentukan keadaan terlebih beli/terlebih jual. Isyarat serentak dari ketiga-tiga dimensi dapat menapis isyarat palsu dengan ketara dan meningkatkan kadar kejayaan kemasukan.

Selain itu, strategi ini dilengkapi dengan fungsi ambil untung yang boleh mengunci sebahagian keuntungan, membantu dalam pengurusan modal.

Analisis Risiko

Risiko utama strategi ini ialah keputusan beli/jual bergantung pada isyarat serentak dari penunjuk. Jika sebahagian penunjuk memberikan isyarat yang salah, ia boleh menyebabkan keputusan yang salah. Contohnya, Stochastic RSI memberikan isyarat terlebih beli, tetapi VWAP dan tahap sokongan/rintangan masih menunjukkan kenaikan, maka peluang beli mungkin terlepas dan tiada kemasukan.

Di samping itu, tetapan parameter penunjuk yang tidak sesuai juga boleh menyebabkan isyarat yang salah. Parameter optimum perlu dicari melalui pengujian semula berulang.

Tambahan pula, pasaran saham sering mengalami peristiwa angsa hitam dalam jangka pendek yang menyebabkan penunjuk tidak berkesan. Untuk mengatasi risiko ini, strategi henti rugi boleh ditambah untuk mengelakkan kerugian besar pada satu dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah lebih banyak isyarat penunjuk, seperti penunjuk volume, untuk menilai kekuatan arah aliran dan meningkatkan ketepatan keputusan.

-

Menambah model pembelajaran mesin untuk melatih penunjuk pelbagai dimensi dan mencari strategi perdagangan optimum secara automatik.

-

Mengoptimumkan parameter berdasarkan instrumen yang berbeza, menetapkan parameter adaptif.

-

Menambah strategi henti rugi dan mengawal saiz kedudukan berdasarkan pengeluaran (drawdown) untuk mengawal risiko dengan lebih baik.

-

Melakukan pengoptimuman portfolio, mencari instrumen dengan korelasi rendah untuk digabungkan, mengurangkan pengeluaran portfolio.

Kesimpulan

Secara keseluruhan, strategi ini sangat sesuai untuk perdagangan arah aliran jangka pendek. Ia menggunakan penunjuk pelbagai dimensi untuk membuat keputusan, mampu menapis banyak bunyi dan memberikan kadar kemenangan yang lebih tinggi. Walau bagaimanapun, risiko isyarat penunjuk yang salah perlu diberi perhatian. Dengan pengoptimuman berterusan, strategi ini berpotensi menjadi strategi jangka pendek yang cekap dan stabil.

- 1