Strategi Perdagangan Penembusan Beransur

Gambaran Keseluruhan

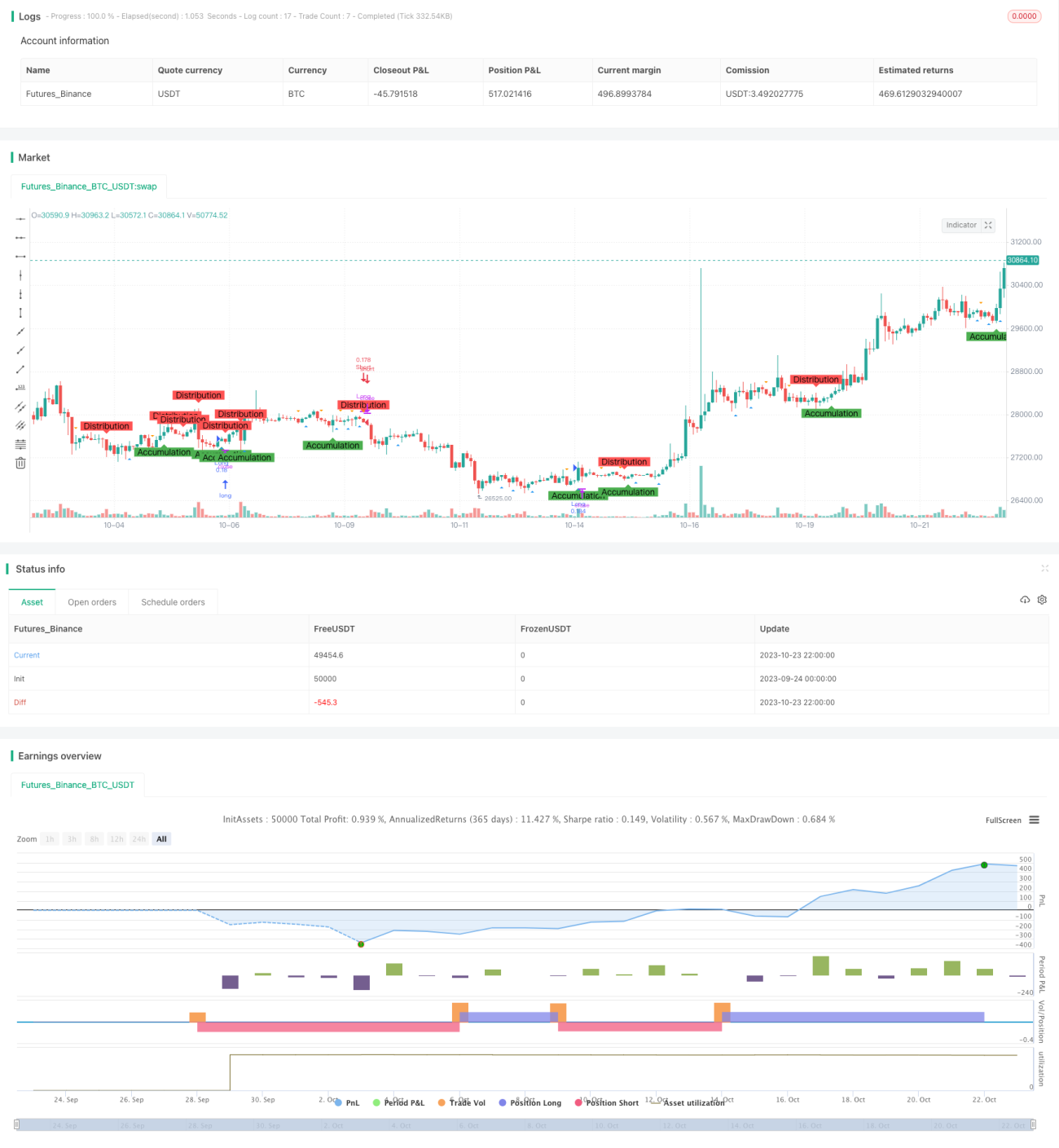

Strategi dagangan pecahan terkumpul mengenal pasti fasa pengumpulan dan pengagihan pasaran menggunakan prinsip analisis Victor, disertai dengan penilaian bentuk Spring dan bentuk Upthrust untuk mencari peluang beli dan jual yang berpotensi.

Prinsip Strategi

-

Menggunakan persilangan purata bergerak dengan tempoh berbeza untuk mengenal pasti fasa pengumpulan dan pengagihan. Apabila harga penutup melintasi ke atas purata bergerak sepanjang AccumulationLength, ia dianggap sebagai fasa pengumpulan; apabila harga penutup melintasi ke bawah purata bergerak sepanjang DistributionLength, ia dianggap sebagai fasa pengagihan.

-

Menggunakan persilangan purata bergerak dengan tempoh berbeza untuk mengenal pasti bentuk Spring dan bentuk Upthrust. Apabila harga rendah melintasi ke atas purata bergerak sepanjang SpringLength, ia dianggap sebagai bentuk Spring; apabila harga tinggi melintasi ke bawah purata bergerak sepanjang UpthrustLength, ia dianggap sebagai bentuk Upthrust.

-

Apabila bentuk Spring diperhatikan dalam fasa pengumpulan, lakukan posisi beli (long); apabila bentuk Upthrust diperhatikan dalam fasa pengagihan, lakukan posisi jual (short).

-

Tetapkan tahap henti rugi (stop loss). Harga henti rugi untuk posisi panjang ialah harga penutup didarab dengan (1 - peratusan henti rugi%), manakala untuk posisi pendek ialah harga penutup didarab dengan (1 + peratusan henti rugi%).

-

Tandakan fasa pengumpulan, fasa pengagihan, bentuk Spring, dan bentuk Upthrust pada carta untuk memudahkan pengecaman bentuk.

Analisis Kelebihan

-

Menggunakan kaedah analisis Victor untuk mengenal pasti fasa pengumpulan dan pengagihan dalam pasaran dapat meningkatkan kebolehpercayaan isyarat dagangan.

-

Menggabungkan bentuk Spring dan bentuk Upthrust untuk berdagang dapat mengesahkan lagi isyarat dagangan.

-

Menetapkan henti rugi dapat mengawal kerugian setiap dagangan dengan berkesan.

-

Menanda pada carta membolehkan pemerhatian yang jelas terhadap keseluruhan proses pembentukan momentum.

-

Parameter strategi ini boleh dilaraskan untuk dioptimumkan bagi pasaran dan kitaran dagangan yang berbeza.

Analisis Risiko

-

Keadaan pasaran yang bercampur aduk boleh menyebabkan isyarat purata bergerak menghasilkan isyarat palsu.

-

Bentuk Spring dan bentuk Upthrust mungkin gagal berfungsi.

-

Henti rugi yang ditembusi boleh meningkatkan kerugian.

-

Parameter perlu disesuaikan untuk pasaran berbeza; jika tidak sesuai, ia boleh menyebabkan isyarat dagangan yang salah.

-

Sistem dagangan mekanikal mungkin tidak cukup fleksibel dari segi masa untuk bertindak balas terhadap perubahan pasaran dan memerlukan pemantauan manual.

Arah Pengoptimuman

-

Boleh menguji kombinasi parameter optimum dalam pasaran dan kitaran yang berbeza.

-

Boleh mempertimbangkan untuk memasukkan faktor volum untuk mengesahkan isyarat dagangan.

-

Boleh menetapkan henti rugi dinamik yang menyesuaikan tahap berdasarkan turun naik pasaran.

-

Boleh mempertimbangkan untuk memasukkan faktor asas bagi mengelakkan dagangan yang salah pada waktu penting.

-

Boleh menambah algoritma pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

Kesimpulan

Strategi dagangan pecahan terkumpul mengintegrasikan pelbagai kaedah analisis teknikal seperti analisis Victor, penunjuk purata bergerak, dan pengecaman corak untuk mengenal pasti momentum pasaran dan menghasilkan isyarat dagangan. Strategi ini mempunyai kelebihan seperti isyarat dagangan yang boleh dipercayai, risiko terkawal, dan paparan visual yang jelas. Walau bagaimanapun, sebagai sistem dagangan mekanikal, masa tindak balas terhadap perubahan pasaran dan kebolehsuaian parameter masih perlu diperbaiki. Arah pengoptimuman masa depan termasuk pengoptimuman kombinasi parameter, pengesahan volum, pengoptimuman henti rugi, dan penggabungan faktor asas penting. Secara keseluruhan, strategi ini menyediakan sokongan keputusan yang berkesan untuk dagangan jangka pendek dalam hari yang sama.

- 1