Gabungan Strategi Berbilang Faktor

Berikut adalah analisis strategi terperinci yang saya tulis berdasarkan kod strategi dagangan yang anda berikan:

Gambaran Keseluruhan

Strategi ini terdiri daripada gabungan beberapa faktor, bertujuan untuk memanfaatkan kelebihan setiap faktor untuk membina strategi dagangan yang komprehensif. Faktor-faktor utama yang digabungkan adalah:

- Stoch.RSI - Purata Bergerak Eksponen Stokastik Indeks Kekuatan Relatif

- RSI - Indeks Kekuatan Relatif

- Double Strategy - Strategi dwi menggunakan Stokastik dan RSI

- CM Williams Vix Fix - Pembetulan Volatiliti Williams, untuk mencari titik bawah pasaran

- DMI - Indeks Pergerakan Arah

Dengan menggabungkan beberapa faktor, strategi ini dapat memaksimumkan kelebihan setiap faktor, mendapatkan lebih banyak peluang dagangan, dan mengurangkan risiko pergantungan kepada satu faktor.

Prinsip Strategi

Strategi ini menggunakan beberapa penunjuk teknikal berikut:

-

Stoch.RSI - Penunjuk RSI Stokastik, menggabungkan kelebihan RSI dan penunjuk Stokastik. Ia menggunakan nilai RSI sebagai input untuk penunjuk Stokastik bagi menentukan sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual. Apabila garis %K menembusi ke bawah garis %D dari zon terlebih beli, pesanan beli dibuat; apabila garis %K menembusi ke atas garis %D dari zon terlebih jual, pesanan jual dibuat.

-

RSI - Indeks Kekuatan Relatif, untuk menentukan keadaan terlebih beli atau terlebih jual pasaran. RSI lebih daripada 70 menunjukkan zon terlebih beli, manakala kurang daripada 30 menunjukkan zon terlebih jual. RSI yang berayun dalam julat 30-70 menunjukkan pasaran dalam keadaan mendatar.

-

Double Strategy - Strategi dwi yang menggabungkan penggunaan penunjuk Stokastik dan RSI. Apabila garis %K Stokastik menembusi ke bawah garis %D dari zon terlebih jual, dan pada masa yang sama RSI menembusi ke bawah dari zon terlebih jual, pesanan beli dibuat; apabila garis %K Stokastik menembusi ke atas garis %D dari zon terlebih beli, dan pada masa yang sama RSI menembusi ke atas dari zon terlebih beli, pesanan jual dibuat.

-

CM Williams Vix Fix - Penunjuk Pembetulan Volatiliti Williams, yang mengira julat persentil turun naik harga dalam tempoh terkini untuk menentukan sama ada pasaran berada pada titik pusingan. Apabila melebihi ambang, ia adalah isyarat pusingan.

-

DMI - Indeks Pergerakan Arah, yang mengira perbezaan antara +DI dan -DI untuk menentukan arah aliran pasaran. Indeks ADX boleh digunakan untuk menilai kekuatan aliran.

Dengan menggunakan kelebihan masing-masing penunjuk ini secara menyeluruh, strategi ini dapat menilai arah aliran pasaran dan titik beli/jual dari pelbagai sudut, meningkatkan kestabilan dan kadar kejayaan strategi.

Kelebihan Strategi

- Gabungan pelbagai faktor, setiap faktor saling melengkapi, lebih menyeluruh;

- Merangkumi isyarat dagangan jenis aliran dan pusingan, lebih banyak peluang;

- Menilai zon terlebih beli dan terlebih jual serentak, mengesan pembentukan dan pusingan keadaan ekstrem dengan lebih awal;

- Menggunakan tetapan penunjuk yang dioptimumkan parameter, lebih sesuai untuk persekitaran pasaran yang berbeza;

- Menggabungkan penunjuk arah aliran untuk menilai kekuatan aliran, mengelakkan dagangan menentang aliran.

Analisis Risiko

- Gabungan pelbagai faktor, keteguhan keseluruhan strategi perlu diuji;

- Sesetengah penunjuk mempunyai masalah homogeniti, boleh dioptimumkan lagi kombinasi;

- Apabila isyarat beli dan jual muncul serentak, perlu prinsip pemilihan arah strategi yang jelas;

- Tetapan parameter memerlukan pengoptimuman ujian belakang yang ketat, tidak sesuai diubah sewenang-wenangnya;

- Prestasi pegangan jangka panjang mungkin tidak memuaskan, perlu henti rugi dan keluar tepat pada masanya.

Arah Pengoptimuman

- Menyaring lebih lanjut penunjuk dalam kombinasi, mengekalkan faktor yang unik;

- Mengoptimumkan tetapan parameter bagi setiap penunjuk agar lebih sesuai dengan pasaran sasaran;

- Mewujudkan prinsip kemasukan dan keluar yang jelas;

- Menggabungkan kaedah henti rugi, ambil untung dan penarikan semula untuk mengawal risiko;

- Menguji kesan tempoh pegangan yang berbeza terhadap prestasi.

Kesimpulan

Strategi ini menggunakan secara menyeluruh kelebihan pelbagai penunjuk teknikal, menghasilkan isyarat dagangan melalui faktor-faktor seperti Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix dan DMI. Ia menyediakan asas penilaian yang lebih menyeluruh dan stabil, serta menjadikan pengoptimuman parameter strategi lebih kompleks. Dengan mengoptimumkan lagi tetapan parameter, menyaring faktor unik, dan mewujudkan prinsip kemasukan dan keluar yang jelas, kestabilan dan prestasi strategi dapat ditingkatkan dengan berkesan. Walau bagaimanapun, keteguhan keseluruhan dan keupayaan pegangan jangka panjang masih perlu melalui pengesahan yang ketat. Strategi ini menyediakan contoh yang baik untuk strategi dagangan pelbagai faktor, patut dipelajari dan dijadikan rujukan.

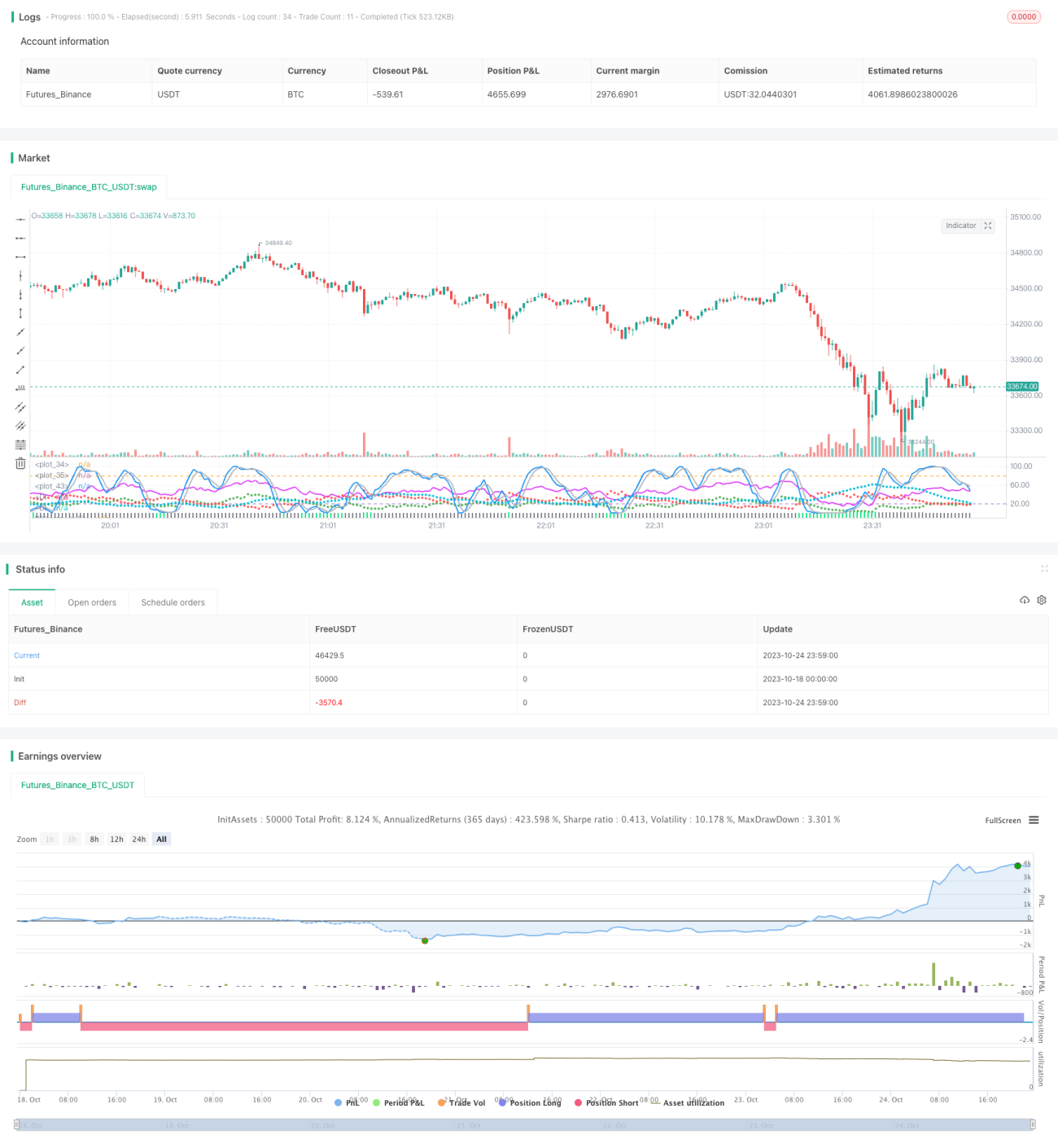

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1